近日,有不少投资者在网上表示,自己抄公募基金的作业结果惨遭被套。

其实,一直以来,公募基金经理带给普通投资者的感觉都是很专业以及能赚钱。数据也显示,截至年底,2020年权益基金整体获得44.82%的收益,主动权益基金的收益率更是达到47.6%。普通股票型基金、偏股混合型基金的收益率分别为61.28%、58.79%。

一时之间,许多投资者纷纷喊出“炒股不如养基”的口号。借着这股东风,一些业绩出色的基金经理成为了市场顶级明星,其中管理易方达中小盘、易方达蓝筹精选等四只基金的张坤更是被称作“公募一哥”,也是市场的“千亿顶流”。

天天基金网披露,任职以来,张坤管理的几只基金的回报率都超过了同类平均回报率,其中易方达中小盘在这位“顶流”任职期间的回报率超过了697%,在同类530只基金产品中排名第7。

不过,股票市场风云变幻莫测,就算是公募一哥也难免有短暂被套甚至割肉出局的时候。因此,一些抄作业的小伙伴被埋也不足为奇。

同花顺数据显示,截至2021年4月9日,张坤管理的易方达中小盘、易方达蓝筹精选、易方达优质企业三只基金分别持有中炬高新(600872.SH)3400.01万股、3100.01万股、900万股,分列第四、第五、第七大股东,相较于2021年一季度末没有变化。

另外,这三只基金合计持有的7400.02万股,占该上市公司总股本的比例达到了9.29%。

而截至到2020年年底,上述三只基金中的易方达蓝筹精选、易方达中小盘仅合计持有中炬高新股票2050.02万股。

这也就是说,就在2021年一季度,张坤大肆加仓了中炬高新5350万股。

不过,有点尴尬的是,今年年初至今,中炬高新的股价表现非常弱,期间累跌29%。

因此,到现在为止,“公募一哥”加仓的这部分股票暂时处于被套状态。

综合来看,中炬高新一季度股价之所以如此疲软和公司2021年一季度业绩不佳有关系。

4月27日,该公司披露了一季报,期内实现营收12.63亿元,同比增长9.51%,实现归母净利润1.75亿元,同比下降15.17%,实现扣非净利润1.7亿元,同比下降16.53%。

对比过往业绩来看,2021年一季度的净利润、扣非净利润要低于2020年一季度、2019年一季度。

实际上,对中炬高新一季度业绩起决定作用的还是旗下的美味鲜公司。

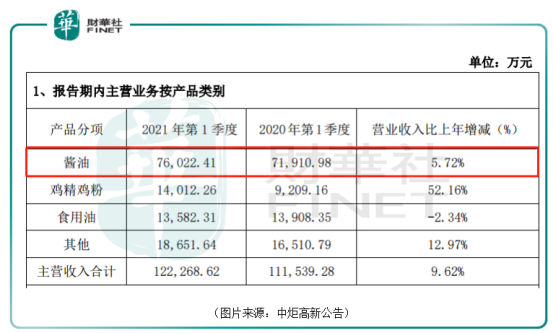

该公司期内的主营收入同比增长9.62%。具体到各细分品类,公司核心产品酱油的营收微增5.72%,鸡精鸡粉表现亮眼,营收同比大增52.16%,食用油的营收下降2.34%,其他业务的营收同比增长12.97%。

不过,在营收增长的同时,美味鲜一季度的归属母公司净利润为1.88亿元,减幅8.97%。

除了销售费用投放增加、研发费用增加等因素外,更重要的原因是由于核心产品酱油的上游大豆、包材等原材料价格较大幅度上涨所致。

而根据国家统计局数据,2021一季度黄豆全国市场平均价同比提升约31%。

值得注意的是,A股市场涉及酱油产品的有6家公司,其中恒顺醋业、涪陵榨菜的酱油业务占比非常小,其余4家公司最核心的产品均是酱油,而除了行业龙头海天味业之外,中炬高新、千和味业、ST加加均一季度的净利润都是同比下滑的。

这4家公司的核心产品均是酱油,彼此之间也存在着较为激烈的竞争。

在市场定位方面,千禾味业在中国超高端酱油市场中保持较高的市场占有率,2015年至2020年占有率维持在30%左右,不过目前消费者对于超高端产品价格的接受程度不算太高。

而加加、中炬和海天则快速发展中低端产品种类,以高SKU(库存量单位)占领中低端酱油市场。

由于定位、规模等因素的影响,各家酱油企业的盈利能力也有高低之分。毛利率方面,千禾味业整体的毛利率与海天味业相当,远高于中炬高新和加加食品。净利率方面,海天味业大幅跑赢同行,千禾味业和中炬高新差不多,加加食品较低。

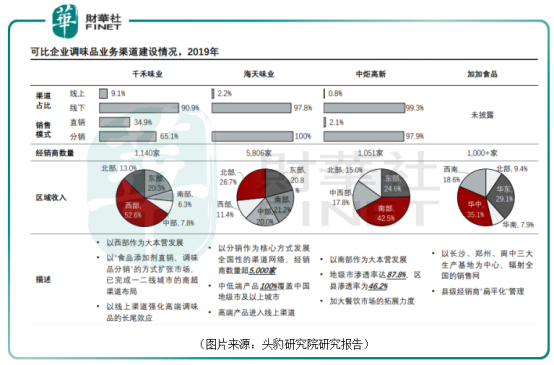

对于调味品行业来说,渠道的铺设对于行业中的企业至关重要。其中海天味业和中炬高新主要通过经销商铺货,能快速进入空白市场和完成渠道下沉。而千和味业则以线上渠道为主,加加食品未披露。

截至2020年,仅海天味业完成全国高密度覆盖,千禾味业和中炬高新的业务重点仍集中于总部地区,但是后者的全国化发展进程要略快于前者。

成本方面,豆粕及大豆为酱油生产的主要原材料,大豆价格高于豆粕价格。所以以豆粕为原材料的千禾生产每吨酱油的原材料成本最低,而以大豆为主要原材料的海天和中炬直接材料成本占比较高。

不过,由于千禾味业恒温发酵的生产模式,相较于日晒自然发酵的海天味业,其制造费用和人工成本是比较高的。

综合来看,海天味业是目前当之无愧的酱油老大,中炬高新和千和味业紧随其后,加加食品则不及前三家同行。

2020年中国单一调味品行业市场规模为3141.8亿元。中国单一调味品行业中,酱油行业市场规模最大,2020年占比为26.8%。预计2020年至2025年,酱油行业市场规模年复合增长率为6.3%,高于整体单一调味品年复合增长率。

但是由于人均酱油消费量已处于较高水平,未来预计增量空间比较有限。

与此同时,近些年的酱油行业凸显了两个新的发展趋势。

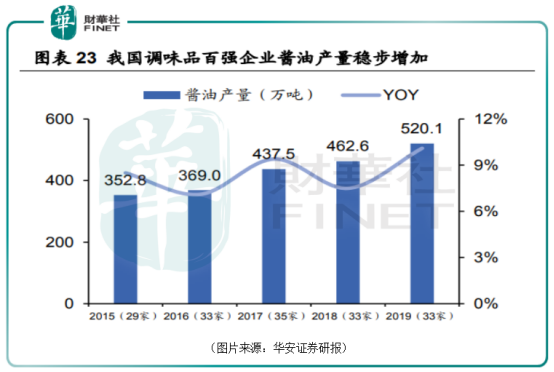

一是中大型酱油企业年产量占全国规模以上酱油企业总产量比例逐年上升,行业集中度在提升。

例如,调味品协会统计的行业大中型企业合计产量却从2015年的352.8万吨增加至2019年的520.1万吨,供应口径集中度不断提升。2019年占比提升至76%,其中,海天2019年酱油产量224.4万吨,占全国酱油总产量的33%。

而行业地位高低也决定了提价权的归属,而提价有助于企业转移成本上涨压力和提高渠道利润,对各家企业来说很重要。目前而言,海天味业无疑是行业内拥有强定价权的企业,其余酱油企业大多扮演跟随者的角色。

二是消费者对酱油品质和功能提出更高要求,对价格变化的敏感性不高。

酱油已经从原来的单一产品衍化出生抽和老抽,到氨基酸态氮超过达到1.2的高鲜度酱油,继而细分为减盐等健康产品和海鲜酱油、蒸鱼豉油等功能化产品。

上游原材料大豆涨价的情况不会一直持续,酱油行业各家公司后续的业绩有望得到改善,股价或许也将随之回升。不过,长期来看,酱油毕竟是一个比较成熟的细分领域,增长空间有限,未来谁能抓住行业新趋势,谁就能在激烈的竞争中获得更多的市场份额。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载