被冷落多时的银行股最近回光返照,重现了许久不见的强势表现,其中尤以“公募一哥”所钟情的招商银行(600036.SH, 03968.HK)最受瞩目,在最近7个交易日,招行的A股累计上涨近10%,达到53.09元人民币,这是否意味着该行已经走出谷底?

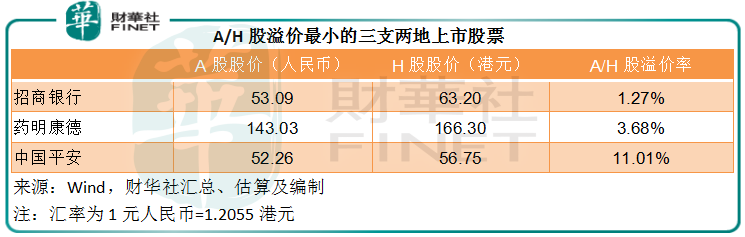

笔者留意到,招行H股于9月中曾遭遇跳水,在短短五个交易日内下跌18%以上,A股则累跌近11%,适逢房地产企业引发市场担忧之时。到2021年10月12日收市,招商银行为AH股同步上市的股份中A股溢价最低。

计及汇率,招行的AH股价几乎持平,这在当下的市场实属罕见:A股主要受散户情绪风向和大机构抱团的主力资金影响。相对于群体行为偏差占主导的A股市场,H股相对理性,机构对其基本面和价值的评估较为中肯。

见下表,目前AH股差异最小的是招行、药明康德(603259.SH, 02359.HK)和其房地产敞口备受质疑的中国平安(601318.SH, 02318.HK),这或给予招行更为理性的估值偏向。

影响银行业前景的因素

最近备受冷落的银行股似乎再度引起市场的注意,但数据表明,银行股今年以来的表现依然不尽人意。

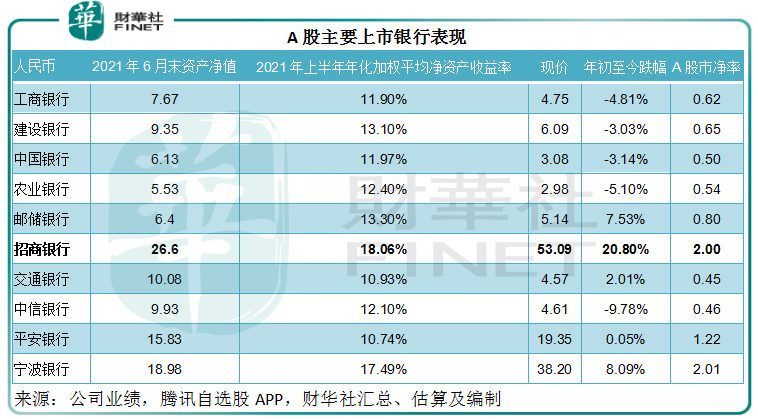

A股方面,见下表,国有四大银行现价依然低于年初时的股价。各主要A股上市银行中,招行的表现最好,年初至今累计上涨20.80%。

同时,Wind的数据显示,招行的A股市净率估值在所有A股上市银行中也排名第二,达到2倍,仅略微低于宁波银行(002142.SZ)的2.01倍。见下表,大部分主要上市银行的A股股价均未破净值,只有招行、宁波银行以及平安银行(000001.SZ)市净率超过1倍,显示出市场对于银行股的估值仍有所保留。

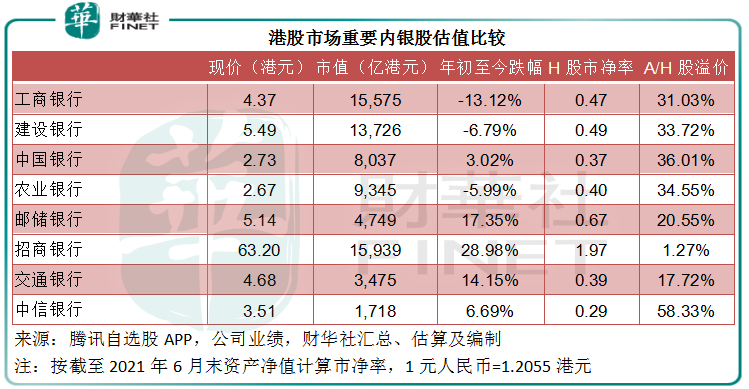

H股方面,三大国有银行工商银行(601398.SH,01398.HK)、建设银行(601939.SH, 00939.HK)和农业银行(601288.SH, 01288.HK)均较年初有所下降,跌幅也比对应的A股大,只有中国银行(601988.SH, 03988.HK)有轻微涨势。招行在H股市场继续保持领先姿态,累计上涨28.98%,市净率估值也是主要上市银行中的最高,达到1.97倍,相较而言,其他银行的H股股价均未超越其资产净值。

AH股市净率偏低,并非意味着市场一定会修复现在的信心不足。毕竟,银行股这几年市净率大部分时间都处于1倍以下,真要修复不会等到现在——之所以如此,还是信心问题——息差持续收缩、潜在坏账问题、金融科技的颠覆等等。

笔者认为,就中短期而言,在同等的调控政策下,当前制约银行前景表现的主要因素或为贷款质量以及房地产问题。以下,我们就主营业务、贷款质量以及房地产敞口三个问题,看看招行的相对表现。

招行主营业务占优

国内银行主要以利息服务为主要的收入来源,但近年也拓展交易、财富管理、信用卡、理财等业务。利息服务赚的是资金回报与资金使用成本之间的差价,容易受到经济环境与政策、资金流动性等因素的影响,所以银行都努力扩大非利息业务,以分散风险和多元化收入来源。

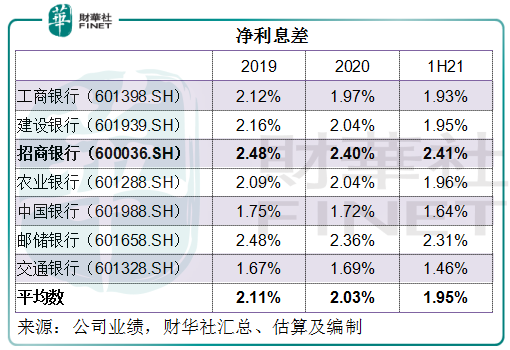

见下表,在这几年的低息环境下,主要银行的净利息差持续收缩,七家规模股份制银行的净利息差平均值由2019年的2.11%下降至2020年的2.03%,到2021年上半年再进一步下降至1.95%。

在大型股份制银行当中,招行与交通银行(601328.SH,03328.HK)的净利息收入占比最低,都不超过60%,见下表。对比利息服务,招行的净利息差和净利息收益率为七家银行中的最高,反映其在利息业务的盈利能力更优,主要得益于其收益率较高的零售业务。

2021年上半年,招行的个人贷款占比达到53.22%,高于工行的37.89%、建行的41.58%、中行的38.48%、农行的40.92%以及交行的33.36%,但低于邮储银行的57.46%。但值得注意的是,招行的零售贷款收益率达到5.60%,高于邮储银行的5.41%,这是其息差和净利息收益率更佳的原因。

再加上占比较同行高的非利息业务带来助力,招行的整体回报率优于同行。以2021年上半年业绩为例,招行的平均总资产回报率、净资产回报率均为七家大型银行中的最高,见下表。

潜在风险

风险,可能是市场对银行股望而却步的一个原因。

一方面是担心坏账问题,疫情期间的延期与恢复经济措施,或许会导致不良贷款的增加以及延时释放;另一方面是最近的房地产问题。

招行在房地产业务方面的企业贷款占比较高,达到7.51%,仅次于中行,但远高于其他银行。值得注意的是,招行房地产企业贷款的不良率由年初的0.30%大幅上升至1.07%,幅度颇高,其指:主要是个别杠杆率较高、盈利及现金流表现不佳的房地产客户出现了风险暴露,该行已根据各业务及每个客户的风险情况,逐笔充分计提拨备。

招行于9月底回答投资者的问询时指,2021年6月末的境内公司房地产广义口径风险业务余额为6437.68亿元(含实有及或有信贷、债券投资、自营及理财非标投资等业务),笔者据此估算,这一敞口大约相当于其调整后表内外资产余额的6.39%,也算可观。

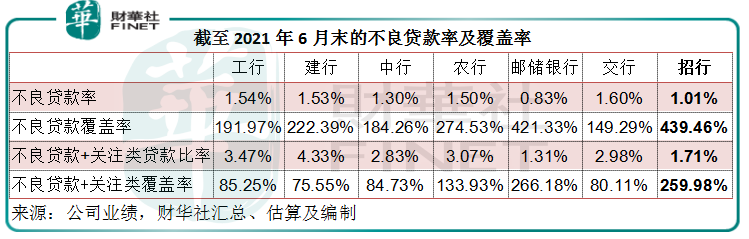

截至2021年6月30日,招行的不良贷款为1.01%,低于国有四大银行和交通银行,正常类贷款占比为98.29%,也高于上述五大银行。覆盖率方面,招行的不良贷款覆盖率高达439.46%,高于四大行、交行和一向谨慎的邮储银行。

为了估算不良贷款可能延期的潜在风险,笔者将不良贷款与关注类贷款合并在一起进行比较,由此估算出截至2021年6月末,招行的贷款拨备是其不良贷款加关注类贷款总和的2.6倍。如此充裕的拨备,或可在一定程度上缓冲房地产业震荡可能带来影响。具体数据见下表。

总结

综上所述,招行业务表现占优,风险控制也得宜,这是市场赋予其比大型同行高出几倍的估值——其AH股的市净率均远高于四大行和其他大型股份制银行的原因。惟房地产业务敞口较大,拖累其最近股价受压。

在可预见的将来,房地产行业的风险仍将继续释出,银行股的表现将受到此风险的影响。不过从长远来看,楼市靠稳,或有望巩固优质银行股的估值。从以上的数据可以看出,在业务表现以及风控方面,招行表现稳中有进,应是不错的选择,只是当前的估值可能仍会因为房地产市场的不确定因素而摇摆,大家仍须谨慎。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载