随着新能源行业的持续火热,又一家“电池龙头”与“磷矿主”牵手了!

12月3日,据公告披露,欣旺达(300207.SZ)与川恒股份(002895.SZ)拟共同投资建设瓮安县“矿化一体”新能源材料循环产业项目,计划总投资70亿元。为此,双方拟共同投资设立合资公司恒欣矿业。

01投资70亿元建新能源材料项目

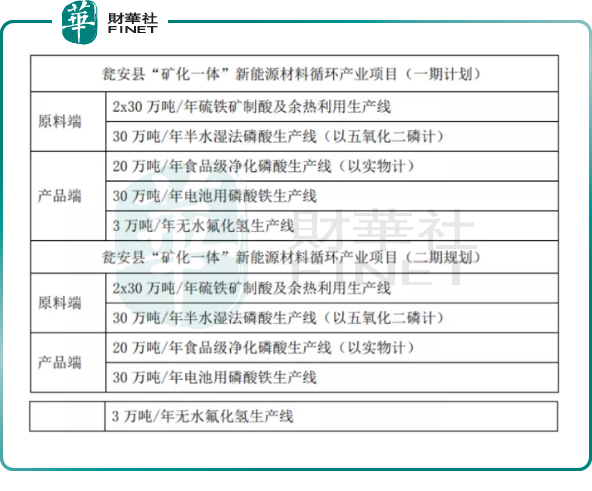

根据项目投资协议,此次双方共同投建的新能源材料项目将分两期落地,一、二期各投资约35亿元,分别用于建设30万吨/年电池用磷酸铁生产线、20万吨/年食品级净化磷酸生产线、3万吨/年无水氟化氢生产线及配套装置项目。

两期合计将建设60万吨/年电池用磷酸铁生产线、40万吨/年食品级净化磷酸生产线、6万吨/年无水氟化氢生产线及配套装置。

就项目效益来看,上述项目,一、二期项目建成投产后,预计年产值可分别达75亿元以上,年创税2.7亿元以上。

从项目建设时间来看,一期项目2021年12月启动,预计2024年初建成投产;二期项目2024年启动,预计2025年底建成投产。

作为电池厂商,欣旺达与上游公司合作加快磷矿等矿产资源的开发,有利于公司持续开拓上游产业链。对于川恒股份而言,作为磷化工企业,上述项目产能投放后将进一步增强公司盈利能力的同时,将加速公司向“磷氟锂新能源材料”方向转型。

此次合作可谓强强联手,将整合双方优势资源,充分发挥欣旺达在锂电池领域的技术研发优势及川恒股份的磷矿资源优势,满足双方产业发展需求。

02欣旺达动力电池加速放量

据了解,欣旺达是国内知名的二线锂电池产商,原本业务专注于消费锂电池的模组业务。随着消费电子市场面临天花板,而新能源汽车产业蓬勃发展,2018年欣旺达开始入局动力电池行业,随后逐步完善上下游产业链,目前在电动汽车动力电芯、汽车动力电池BMS、储能系统领域已形成完成的研发平台。

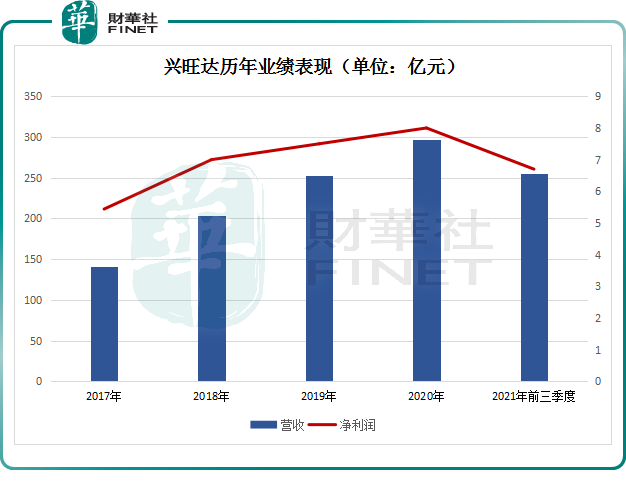

近几年欣旺达的业绩正稳步增长。2017年至2020年欣旺达净利润分别为5.44亿元、7.01亿元、7.5亿元、8.0亿元。今年前三季度营收,欣旺达255.8亿元,同比增长25.02%;净利润为6.693亿元,同比增长41.75%。

不过从营收结构看,目前消费电子依旧是欣旺达营收盈利的主要贡献者,动力电池占比较小。数据显示,欣旺达2017-2020年汽车及动力电池类收入分别是7.59亿元、9.88亿元、8.49亿元及4.28亿元,收入占比分别是5.41%、4.86%、3.36%及1.44%。

随着动力电池的发展势头渐好,公司已相继获得东风柳汽菱智 CM5EV、东风 E70、广汽 A9E、吉利 PMA 平台、吉利 GHS2.0 平台、上汽通用五菱宏光 mini 等多家车企车型项目的定点函。

数据显示,截至今年10月份,欣旺达装机量已连续4个月进入TOP10阵营,并且1-10月的累计装机量排名中,欣旺达也成功进入国内前10名。

在产能方面,欣旺达一直在补齐产能短板。消息显示,2019年欣旺达在南京签约的30GWh项目;2020 年公司南京一期工厂进展顺利,建筑主体已基本完工,该项目达产后将实现年产动力电池50GWh的产能。根据规划,预计在2022年将投放20万吨磷酸铁产能。

另外,欣旺达在锂资源方面同样有所布局,目前欣旺达拥有青海东台吉乃尔盐湖的探矿权,其参股企业中也具备有盐湖提锂的相关技术。

基于锂电上游材料供不应求的现状,兴旺达持续加码锂电材料,其优势效应有望逐步显现。

中信证券认为,中长期看,欣旺达是消费电池PACK全球龙头,其后布局电芯业务并实现快速成长,有望进入全球大客户供应体系;此外,公司积极推进动力电池业务,并与多家知名电池厂商开展合作,未来其客户结构会有明显改善,公司消费和动力电池业务双轮驱动,稳步发展。

03川恒股份加速向锂电材料方向转型

川恒股份是一家以磷矿开采和“磷、氟”资源精深加工为主业的民营上市企业,目前已然是国内磷化工龙头企业之一,正有意向新能源材料相关领域拓展。

今年以来,受益行业景气度,该公司业绩表现亮眼。今年前三季度实现营收16.71亿元,同比增长30.38%;净利润2.12亿元,同比增长48.56%,增速较高。该股在二级市场表现同样不俗,从年初迄今,累计涨幅174%。

川恒股份拥有丰富的优质磷矿资源,控股的福泉磷矿拥有分别拥有小坝磷矿储量1300万吨,新桥磷矿储量6400万吨,鸡公岭磷矿储量8253万吨,分别规划产能60万吨、240万吨和250万吨。同时,公司参股老虎洞磷矿拥有3.7亿吨储量,规划产能500万吨。两者合计储量达5.3亿吨,长期可达1000万吨的磷矿产能。

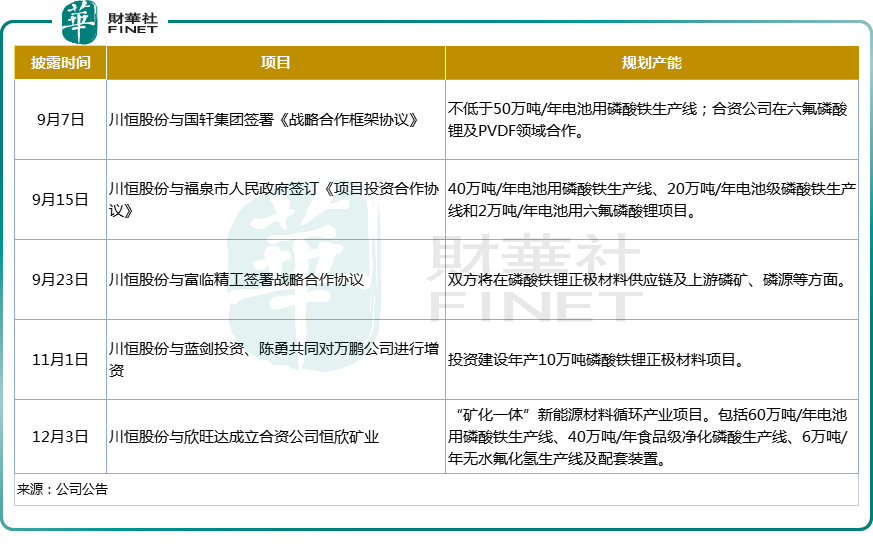

今年下半年以来,川恒股份频频出手新能源领域。此前公司分别于贵州福泉地区与国轩集团 合资建设不低于50万吨磷酸铁,与富临精工合资建设磷酸二氢锂项目。

此次与欣旺达的合作是川恒股份基于公司49%参股子公司天一矿业持有的瓮安老虎洞磷矿发展的第二个矿化一体基地,老虎洞磷矿保有储量3.7亿吨,设计产能500万吨/年,目前正在进行基础设施建设。

基于川恒股份凭借自主掌握的贵州地区高品位磷矿石资源、半水湿法磷酸生产工艺以及矿化一体的发展模式。

国盛证券认为,川恒股份拥有更低的磷酸铁生产成本及持续扩产能力,提前与下游客户进行深度绑定,有利于公司提前抢占市场份额。

结语

随着新能源汽车销量持续创新高,及储能产业快速发展,磷酸铁锂需求快速增长。兴旺达与川恒股份的合作不是个例。自去年开始,为供应安全稳定性以及中长期降本需求,宁德时代、国轩高科等多家知名电池企业在快速扩产同时,纷纷积极锁定上游优质资源。

而上游磷化工企业则希望通过与下游头部电池厂商合资建设的方式,加快产能释放,保证产品销量以及持续进行工艺的升级和优化。

下游锂电厂商与上游化工企业两方一拍即合,通过深度合作,形成利益联盟。可以预见,在锂电行业高景气度背景下,随着合作的推进,上下游企业估值或有望进一步打开。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载