2021年以来,硅料头部供应商大全能源(688303.SH)加速扩充产能。近日,这位硅料龙头又有了大动作!

2022年1月4日,大全能源公告称,拟向全资子公司内蒙古增资99.99亿元,用于包头市一期项目“10万吨/年高纯多晶硅+1000吨/年半导体多晶硅”的投资建设和运营。

上述“1000吨高纯半导体材料项目”原本是大全能源的首发募投项目之一,拟由公司建设实施,建设地点为新疆石河子市化工新材料产业园内,项目总投资为4.21亿元。2021年12月31日公告称,该项目调整为由公司全资子公司内蒙古大全新能源有限公司在包头市九原区内蒙古包头九原工业园区负责投资建设,并新增1.29亿元投入金额,总投资达到5.5亿元。

大全能源表示,本次增资旨在加快推进公司在包头市一期项目的投资建设,一方面将扩充高纯多晶硅的生产能力,进一步巩固和扩大公司高纯多晶硅业务的市场份额;另一方面有利于进一步优化公司主营业务结构,实现公司产品结构的多元化,提升公司综合竞争优势和盈利能力。

01拥硅为“王”

公开资料显示,大全能源是美股大全新能源的子公司,主要业务为高纯多晶硅的研发、生产及销售,营收占比高达99%,主要应用于光伏行业,是全球硅料龙头之一。

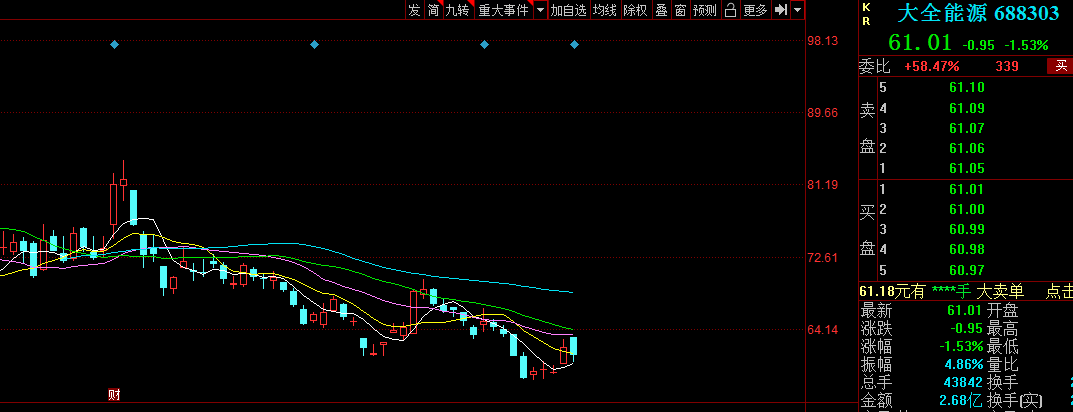

2021年7月22日,大全能源正式登陆上交所上市交易,开盘后股价暴涨273%,报80.21元/股,上市首日市值突破千亿元大关,8月股价以96元/股创下历史新高,随后股价有所回路,2022年1月4日,其收盘价为61.01元/股,跌幅1.53%,最新总市值为1174亿元。

放眼整个行业,大全能源加速扩张只是行业扩产浪潮中的一个缩影。

2021年以来,光伏市场持续高景气度,下游需求旺盛,上游以硅料为首的原材料市场紧俏,多晶硅售价水涨船高。据生意社数据显示,当前多晶硅市场报价18.15万元/吨,较2021年年初8.76万元/吨均价已涨逾107%。

值得一提的是,多晶硅的投产周期长,需要18个月左右,短期内供需错配使得多晶硅成为产业链最瓶颈环节。一时之间,市场出现“拥硅为王”的局面。

在这个背景下,业内多晶硅产能扩张大潮就此拉开大幕。以大全能源为代表的硅料生产商火力全开,不仅扩产多晶硅项目,而且产品线从多晶硅延伸到工业硅、有机硅、半导体多晶硅。

据悉,2021年12月20日,大全能源与包头政府签订战略合作框架协议,约定公司拟投资332.5亿元在包头市投资建设“30万吨/年高纯工业硅项目+20万吨/年有机硅项目+20万吨/年高纯多晶硅项目+2.1万吨/年半导体多晶硅项目”。

除了大全能源,合盛硅业、信义光能、江苏阳光集团、新特能源、保利协鑫、通威股份等厂商也纷纷投掷出以10万吨起步的多晶硅扩产计划。据北极星太阳能光伏网统计,2020年至今,多晶硅新增产能规划已超200万吨。

据透露,目前大全能源已形成年产7万吨多晶硅产能。由于市场需求旺盛,公司一直保持满负荷生产,2021年全年产量约8.3-8.5万吨。

与此同时,公司IPO募投的三期B阶段年产3.5万吨多晶硅扩产项目已于2021年年底建成投产,预计2022年3月底之前达产。

按照规划,大全能源计划在未来3年产能保持年均50%的增速,拟在2024年底前实现硅料总产能27万吨/年,持续强化龙头地位。

02大全能源有何竞争优势?

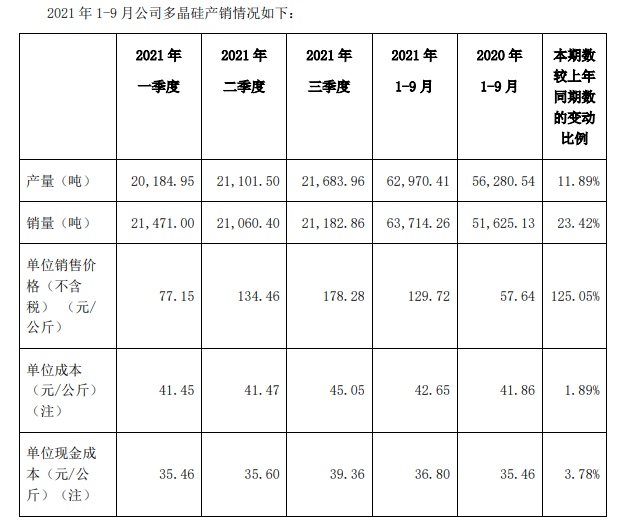

在行业高景气度助推下,2021年,大全能源保持满负荷生产,硅料产销量稳定。公告显示,2021年前三季度多晶硅产量 6.30 万吨、销量 6.37 万吨,合计产销率达101%。

在“量价齐升”的市场环境中,大全能源业绩迎来爆发式增长。

2021年前三季度实现营收83.05亿元,同比增177.16%;实现净利润44.73亿元,同比增长高达799.73%。单季度看,公司第三季度营收为37.93亿元,同比增长336.95%;净利润23.12亿元,同比暴增1132.74%。

随着全球碳排放政策密集落地,光伏产业前景光明,硅料市场成长空间较大。展望未来,西南证券在研报中指出,2021年硅料紧平衡局面下多晶硅企业高盈利水平确定,预计2022年整体景气度依然较高。

大全能源作为头部硅料厂商,其竞争优势是比较明显的。

首先在成本控制方面,随着技术研发持续投入,公司生产指标已基本提前达到协会预计2030年行业平均水平。

数据显示,2021年上半年,公司硅料单位成本为41.46 元/kg,同比下降 1.33%。但第三季度硅粉原材料价格上涨,硅料业务单位成本小幅上升至45.05元/kg,环比上涨9%,相较于其他的同行,领先优势依旧显著。

客户方面,目前公司已与隆基股份、晶科能源、上机数控、晶澳科技、天合光能、中环股份、高景太阳能等国内硅片领域的众多知名企业建立了长期合作关系。

与此同时,大全能源还与多家硅片龙头提前签订长单来保障未来出货。其中,与隆基股份签订了共11.3万吨多晶硅订单至2022年底完成,与天合光年、晶澳科技及分别签订的 3.00至3.76万吨、3.24至4.32万吨多晶硅订单至2023年底完成,与上机数控签订了合计5.27万吨的多晶硅订单至2024年中完成。

值得一提的是,大全能源产品中纯度更高的单晶硅片用料占比正逐年提高,2021年单晶硅片用料占比为99%以上,并实现N型高纯硅料的批量销售。

中信证券认为,从短期看,叠加下游硅片大幅扩产,硅料产能供给紧张,产品价格上行有望带动龙头厂商近两年盈利处于高位。

不过,据中国有色金属工业协会硅业分会相关工作人员分析,随着传统多晶硅企业的新扩产能密集投产,到2023年,多晶硅可能出现产能供应过剩的隐忧。大全能源身为硅料厂商,多晶硅市场供需关系失衡,那么将对公司的盈利水平造成较为不利的影响。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载