受益于对清洁能源的日益重视,光伏产业近些年的景气度大幅走高,尤其是在刚刚过去的2021年,光伏更是A股最热门的板块之一。

11家光伏公司总市值涨破千亿

从产业链的角度来看,光伏产业可大致分为四个部分,分别是上游的硅料、硅片,中游的电池、电池组件,下游的逆变器、电站EPC系统和运营,最后一部分为光伏设备及辅材。

不过,由于近两年许多上市公司跨界布局光伏领域,光伏概念股数量持续增加,存在一些蹭热点的情况。因此,本文综合光伏业务占比较高、总市值较大等条件选择了较有代表性的25家A股光伏上市公司。

经统计,截至2021年年末,有15家光伏上市公司的总市值超过了500亿元,其中11家的总市值更是超过了千亿市值的关口,而隆基股份(601012.SH)无愧是光伏龙头,其总市值高达4665.97亿元,遥遥领先于其余的同行。

从2021年股价(前复权)的累计涨幅来看,表中有9只光伏概念股录得翻倍涨幅,其中浙江新能(600032.SH)累涨2.7倍,表现非常亮眼,仅有协鑫集成、捷佳伟创、大全能源在2021年遭遇下跌。

硅料涨价潮下,大全能源净利飙增8倍

一只个股短期大涨可能是游资借机炒作的结果,但像光伏概念股这样普遍大涨其实离不开业绩的支撑。

从总市值排名前十的光伏概念股的业绩来看,2021年前三季度,这10家公司的营收全部录得增长,而归母净利润方面只有晶澳科技和正泰电器出现了下滑,其余8家公司都取得了增长,专注于硅料的大全能源的归母净利润更是同比飙增799.73%至44.73亿元,其次则是专注于硅片环节的中环股份,其归母净利润同比增长226.29%至27.61亿元。

不难发现,这些位于行业头部的光伏概念股基本都在2021年前三季度取得了优异的业绩,而这也是2021年整个光伏产业高度景气的缩影。

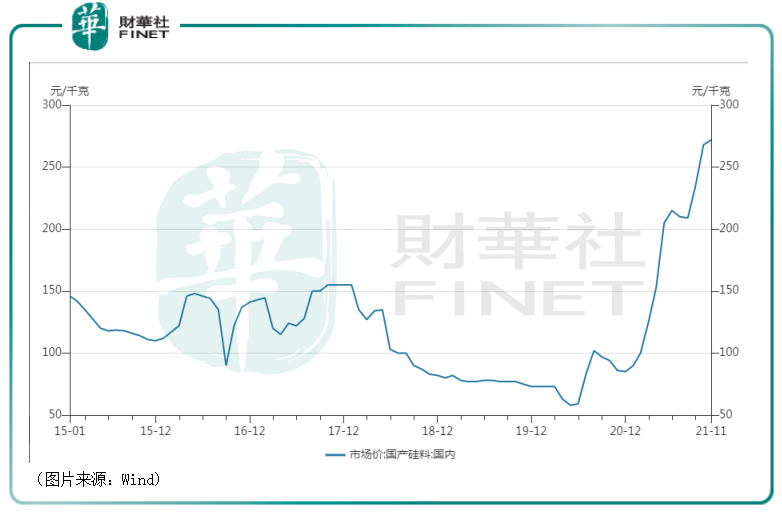

不过,如果要问2021年光伏产业哪个环节最景气?那排名第一的还得算硅料,其次是硅片。

众所周知,硅料基本算是整条光伏产业链的初始环节,就产业链各环节的利润而言,从高到低依次是:单/多晶硅料、硅片、电池片、组件。

而受益于下游光伏产业(光伏级多晶硅料)和半导体产业(电子级多晶硅料)的需求增加,硅料的价格整体呈现出持续飞涨之势。

如下图所示,大概自2020年5月以来,国产硅料价格呈现出三波上涨之势,到2021年11月时已经超过270元/千克。

这也是大全能源2021年前三季度归母净利润能飙增8倍的原因所在。

而在硅料价格大涨之后,涨价潮也依次向硅片、电池片传导,叠加玻璃、EVA胶膜、背板、边框等辅材涨价,据悉光伏电池组件的价格在2021年一度飙涨至三年前的2元/W,一改多年单边下行的走势,而上游环节的大幅涨价实际上在一定程度上抑制了下游电站的装机意愿。

总体而言,在2021年,光伏产业延续了高景气,迎来了涨价潮,其中硅料环节的上市公司最为受益。

疯狂上产能和可能出现的价格战

2021年行业高景气,光伏公司赚得盆满钵满,也带来了两个现象,其一是许多原来没有光伏业务的上市公司跨界布局,抢夺市场份额,其二是光伏公司疯狂扩大产能。

跨界布局者如本来搞工业炸药和工程爆破的同德化工(002360.SZ)于2021年2月6日公告披露,拟出资2.99亿元参与设立同德(长治)新能源材料合伙企业(有限合伙),合伙企业设立后主要投资于光伏行业生产多晶硅的山西落基山光伏能源科技有限公司。

此外,宝丰能源、江苏美科、中建材、湖广实业、明阳智能、和邦生物等公司也都宣布要入局光伏领域,涉及到硅料、硅片、电池片、组件等光伏产业链的各个主要环节。

趁行情好疯狂扩大产能的就更多了。如通威股份此前在互动平台上表示,公司目前高纯晶硅产能18万吨。在建包头二期5万吨将于2022年投产,同时乐山新增20万吨产能,其中10万吨已启动建设,计划2022年底建成投产,预计2022年底公司高纯晶硅产能将达33万吨。

仅通威股份一家2022年底的产能就有可能较2021年年底的产能增长一倍。

此外,合盛硅业、江苏阳光集团、信义光能等厂商也都相继宣布了硅料项目建设规划。

硅片环节,包括隆基股份、中环股份、双良节能、上机数控在内的诸多新老玩家也在2021年纷纷斥巨资扩大产能。

而一窝蜂的扩产能将带来更激烈的竞争,最终有可能引发价格下降,甚至出现价格战的情况。

从硅料环节的情况来看,大致是从2021年12月开始,硅料的价格开始出现回落。12月15日,中国有色金属工业协会硅业分会发布国内太阳能级多晶硅价格,单晶复投料最高成交价26.3万元/吨,均价25.1万元/吨,环比下降4.2%,本月降价7.95%;单晶致密料成交价也同样出现下滑。

不过,即使硅料的价格已经出现下降,但是相较于前些年来看,目前的价格仍处于相对高位,后续只要不出现断崖式下滑,其价格对于硅料环节的上市公司来说或许依然还是一个不错的价格。

另外,硅料环节进入门槛高,并且扩产周期长,在建项目的产能落地仍需时间。

因此,有不少研究机构对于2022年的硅料市场依然表示了看好之意。

例如,长城证券预计,硅料价格2022年上半年将平稳下行,下半年或将加速下行,全年价格中枢或为15万元-20万元/吨。这一价格虽较2021年有所下降,但仍处于历史绝对高位,龙头厂商产能利用率、盈利水平也将继续维持在高位。

其实,真正令不少投资者担心的其实是硅片环节。目前的硅片环节基本算是隆基股份、中环股份称霸的双寡头格局。

而在2021年年底,隆基股份率先下调硅片产品的价格,被不少投资者视为率先打响了价格战。

随后中环股份也进行了降价。现在这两家龙头公司均已累计降价两次。

如果硅片领域真的在2022年爆发价格大战,那么全面布局硅片、电池片、组件、电站运营的隆基股份相较于只专注于硅片的中环股份(Ps:中环有一部分组件业务,但占比较低)来说具有更高的灵活性和更多的活动空间,具有一定优势。

值得一提的是,硅片是硅料最紧密的下游环节,在硅料价格处于相对高位而硅片价格持续下降的情况下,硅料龙头通威股份有机会趁机拉近和隆基股份的距离,极端条件下也许还可以畅想一下超越隆基股份,过一把“光伏一哥”的瘾。

与上游情况不同的是,随着硅料、硅片价格回调,再加上下游强劲装机需求的支撑,2022年电池片、组件环节的盈利能力有望得到修复。

受益于碳中和,光伏长期前景依然向好

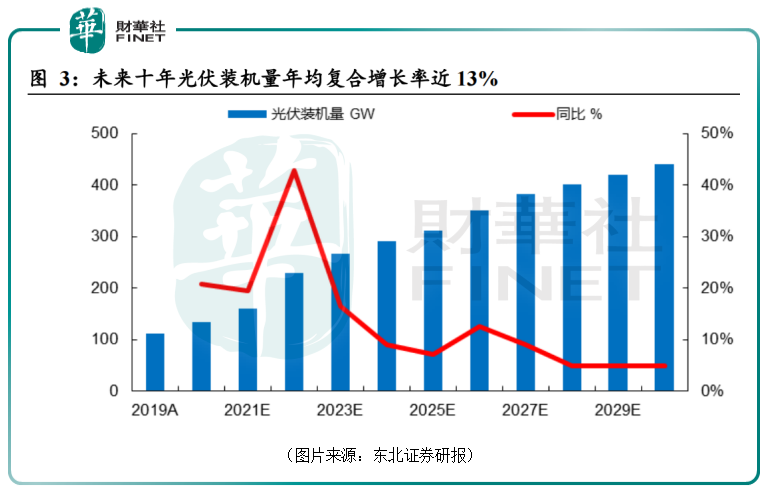

值得注意的是,在全球气候危机的大背景下,“碳中和”已成为全球各国的共识,中国也作出了相关承诺,光伏发电作为清洁能源的重要组成部分,也受到了各国的青睐以及政策支持,预计将大幅受益于全球范围内的“碳中和”行动。

据东北证券研究人员对未来十年光伏装机量测算,预计光伏新增装机量将持续增长,期间的年均复合增长率有望达13%左右。

因此,从整个光伏产业的角度来看,这个行业的长期前景依然非常光明,值得期待。

不过,即使是整个光伏行业处于景气周期,但还是会有新兴公司崛起,相应的也有老牌公司会跌落,这种情况值得投资者关注。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载