隔膜龙头恩捷股份2021全年上涨76.84%。2022年1月11日,锂电板块整体呈现下挫态势,恩捷股份逆势上扬,股价在上午一度大涨近8%,下午略有回调,最终收涨3.01%报237.96元/股。这样的走势表现与其发布的2021年度业绩预告不无关系。

01业绩喜人

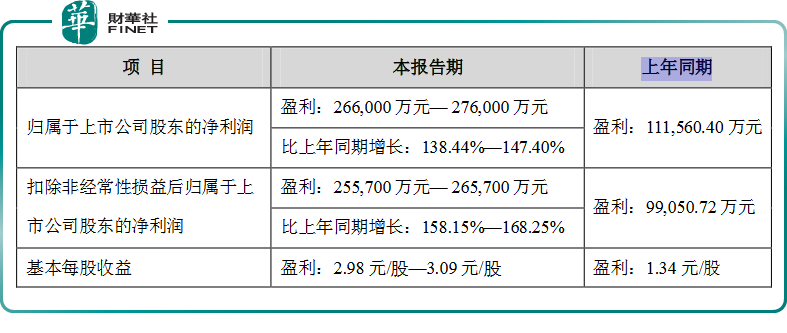

恩捷股份在2021年1月10日发布2021年业绩预增公告,预计实现归母净利润为26.60亿元~27.60亿元,同比增长138.44%~147.40%;扣非后的归母净利润为25.57亿元~26.57亿元;基本每股收益为2.98 元/股~3.09 元/股,上年同期盈利为1.34 元/股。

按预测中值推算,2021年第四季度实现归母净利润9.55亿元,同增102.3%,环增35.4%,扣非后归母净利润9.87亿元,同增128.9%,环增53.1%,恩捷股份在10月份接受机构调研时表示其2021第三季度锂电池隔膜出货量约8亿平方米,现在每月出货都比上月增长1000-2000万平。

作为湿法隔膜行业的绝对龙头,恩捷股份出货量连续三年全国第一,恩捷股份2021年出货30亿平左右,快速扩产叠加下游需求旺盛带来满产满销,有券商数据预计其2022年出货达到45-50亿平,2023年有望达到65-70亿平交付能力。

关于业绩变动原因,恩捷股份在报告中称,报告期受益于公司湿法锂电池隔离膜产能持续提升,竞争优势不断巩固,且公司紧抓锂电池隔离膜业务的行业发展机遇,持续开拓海内外市场,湿法锂电池隔离膜的产量和销量持续稳定增长,叠加公司进一步加强内部管理,有效提升了运营管理效率,降本增效,公司整体利润水平显著提高。

恩捷股份在锂电产业链的话语权更是不容小觑,话语权即是议价权,当前的下游主要客户包括宁德时代、LG、松下等电池厂商大巨头,恩捷股份是宁德时代五大核心供应商之一,宁德时代对其依赖度较强,常常通过预付款方式锁定长单供应。

同时恩捷股份已经锁定海外核心设备供应,未来两年产能超行业平均水平释放,有望进一步提升市占率。

2021年的整体毛利虽暂未披露,但回顾过往,2017 年-2020 年,恩捷股份的隔膜产品毛利率为 65.05%、60.28%、59.92%、50.40%,2021 年起,随着恩捷股份隔膜产能进一步提升,疫情消退带来的下游需求复苏,湿法产能利用率提升,2021年的隔膜毛利率有望回升。

再看看同行,星源材质的隔膜毛利率为51.85%、48.39%、41.73%、31.28%,而沧州明珠和纽米科技的毛利率下滑明显。恩捷股份毛利率显著高于行业其他公司,让其龙头桂冠又多了一层光环。

技术方面,目前湿法+涂覆是隔膜行业主流技术路线,下游持续景气,隔膜市场空间广阔。湿法隔膜综合性能优于干法,更满足动力电池轻量化需求,涂覆改性可以弥补湿法隔膜热稳定性差、穿刺强度低和浸润性低的缺点,湿法+涂覆已经成为主流路线,恩捷股份自然在未来几年内吃尽红利。

当然,恩捷股份虽然是湿法龙头,但在干法领域也并非是两手空空,而是有备而来,

恩捷股份2021年10月在投资者互动平台表示,公司和Celgard合资成立干法隔膜厂,在江西投建产能为10亿平方米的干法隔膜产线,采用技术门槛比较高的吹塑法,该种工艺方法能使产品良品率高、收卷长度更长、厚度更薄、一致性更好、成本更低,预计2022年一季度出货。

关于布局干法隔膜的初衷,正是为了满足未来储能市场的需求,因储能市场更适合干法隔膜。

02扩产是主旋律

恩捷股份在2021年10月份表示,随着行业快速发展,预计2022年隔膜行业的需求会更强劲,从供求关系来看,未来3-5年隔膜供应处于偏紧状态。因此,恩捷股份在过去的2021全年度的核心战略是扩产,让自己产能跟得上订单量。

2021年隔膜新增产能主要来自江西和无锡基地,到年底恩捷股份有近60条产线,产能预计45-50亿平方米,未来几年恩捷股份将以每年新增25条生产线为目标进行产能扩展和产线建设。

恩捷股份2021年扩产方面的最惊艳的一笔是128亿元的定增。

2021年11月12日晚,恩捷股份发布定增预案拟募集资金不超过128亿元用于在重庆、江苏常州、苏州等地投建共计32亿平方米锂电隔膜、2.8亿平方米铝塑膜和2亿平方米涂覆膜产能,大幅提升公司锂电隔膜产能并拓宽锂电用膜类产品线。

同时,恩捷股份与宁德时代签订合作协议,通过与下游客户进行深度绑定以增加后续新增产能业绩释放的确定性。

2021年11月10日晚间,恩捷股份公告,将与宁德时代开展合作,双方约定共同投资设立一家平台公司,主要从事投资干法隔离膜及湿法隔离膜项目,总投资额为80亿元。

该合资公司注册资本为15亿元。其中,先由恩捷股份出资7.65亿元设立平台公司,在满足协议约定的先决条件后,宁德时代对平台公司增资7.35亿元。增资完成后,恩捷股份持股51%,宁德时代持股49%。

此举亦可看出恩捷股份与宁德时代的战略关系,已经越过普通的供应商关系,进入到微妙的战略合作伙伴关系层面。

当然,恩捷股份并非只相中了宁德时代这一家,还有亿纬锂能。

在2021年8月2日,恩捷股份就公告拟与亿纬锂能设立合资公司、建设年产能为 16 亿平方米的湿法锂离子电池隔离膜和涂布膜项目,并优先向亿纬锂能及其子公司供应,项目计划投资总额为 52亿元人民币,恩捷股份指定出资人认缴出资88000 万元人民币,持有合资公司 55%股权;亿纬锂能认缴出资 72000 万元人民币,持有合资公司 45%股权。

2022年1月7日,恩捷股份针对与亿纬锂能的合作进展动态进行了公布,已于近日完成工商登记手续,并取得《营业执照》,计划开工时间为2022 年 03 月。

一个细节不容忽视,恩捷股份与宁德时代、亿纬锂能的合资公司中的股权比例均是恩捷股份占大头,这也体现出其在上下游的话语权。

海外方面,恩捷股份也在加紧全球化的布局,这样的步调还是为了迎合宁德时代、LG的全球化战略的节奏,原材料厂商的跑马圈地往往是与下游电池厂商暗合一处的,属于行业规律。

在2021年12月份,恩捷股份发布公告表示将对原来的匈牙利湿法锂电隔膜项目追加投资,追加投资总额不超过1.57亿欧元,将用于基建和增加3条涂布生产线及分切设备等相关配套设施。本次追加投资后,匈牙利湿法锂电隔膜项目投资总额将达3.4亿欧元。

追加后,匈牙利项目将拟规划建设4条全自动进口制膜生产线和30余条涂布生产线,项目整体基膜年产能约为4亿平方米,预计于2023年第一季度末前开始量产。

追加投资额将进一步推动项目整体的建设进度,同时一定程度上扩增了原规划产能,提升了恩捷股份在匈牙利项目整体的海外影响力,借助匈牙利项目这枚子以激活欧洲整盘棋,这利于公司海外业务的开展。

2021跑马圈地、多线扩产、牵手锂电巨头,恩捷股份忙的不亦乐乎,在2022年初抢先秀肌肉,新一年有望续写创奇。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载