2021年,已经进入回收期的国家集成电路产业投资基金股份有限公司(以下简称“大基金一期”)抛售了不少上市科技公司的股份。

2022年,大基金一期延续了自己“卖卖卖”的节奏。1月10日,除了景嘉微外,国科微(300672.SZ)也公告称,大基金一期计划减持不超过364万股,减持比例不超过2%。

从1月11日的股价(以下均指前复权)表现来看,国科微还算比较抗跌,截至收盘,其该股最终下跌2.78%,报收124.9元/股,最新总市值为285.02亿元。

上市后股价累涨近26倍,大基金一期暴赚

国科微成立于2008年9月,上市于2017年7月,公司长期致力于固态存储、视频编解码、智能机顶盒、物联网等领域大规模芯片及解决方案的开发。目前,该公司的主营产品包括高端固态存储主控芯片及相关产品、H.264/H.265编码芯片、直播卫星高清解码芯片、智能4K解码芯片、卫星导航定位芯片等一系列拥有核心自主知识产权的芯片等,主要应用于固态硬盘产品相关拓展领域、高清网络摄像机产品、卫星智能机顶盒、有线智能机顶盒、IPTV、OTT机顶盒以及车载定位与导航、可穿戴设备等对导航/定位有需求的领域。

该公司产品采用Fabless模式运营生产,产品生产环节的晶圆生产、切割和芯片封装、测试均委托大型专业集成电路委托加工商、代工厂进行,国科微只专注于芯片设计与研发。

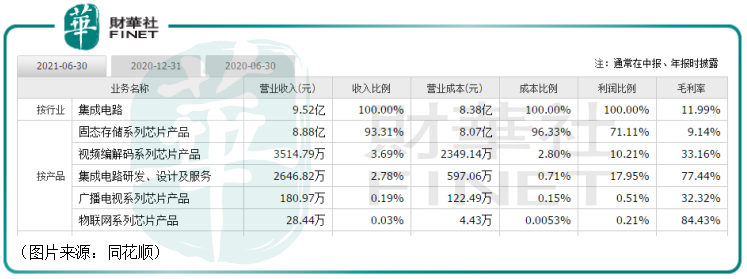

从产品结构来看,固态存储系列芯片在2021年上半年贡献了93.31%的收入和71.11%的利润,是该上市公司最核心的产品。

数据显示,虽然此前已经有所减仓,但截至2021年11月2日,大基金一期还是是国科微的第二大股东,持有的股份数量为2272.35万股,占总股本的比例为12.62%。

值得注意的是,从去年11月24日的高点算起至今,国科微的股价已经累跌近34%,但如果从上市算起,那么国科微股价的累计涨幅仍高达2593.1%,接近26倍。

1月10日的公告显示,大基金一期的减持国科微的原因是实现股东良好回报,而减持股份的来源则是上市公司首次公开发行前股份。

如果以现在的股价粗略计算,大基金一期在国科微身上取得的收益率可能超过了26倍。

三季报大超预期,归母净利暴增119倍

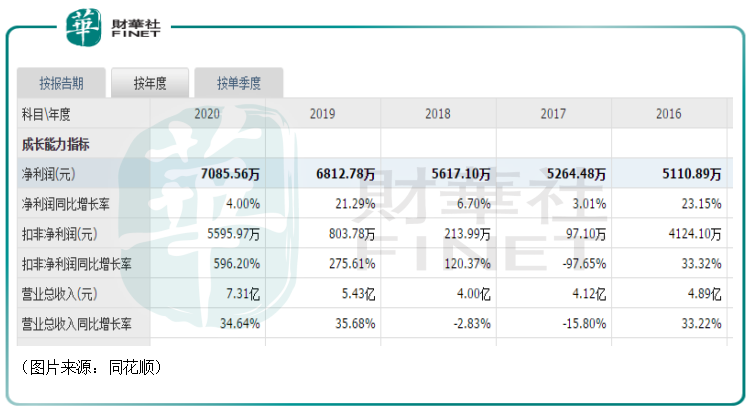

虽然国科微上市以来的整体表现相当亮眼,但是该公司2021年以前的业绩表现只能算是一般,归母净利润延续了增长趋势,但表现最好的2020年也不过只有7085.56万元的利润规模。

而到了2021年前三季度,国科微的业绩表现却一下子好了起来。期内,该公司实现营收18.76亿元,同比增长398.75%;实现归母净利润1.81亿元,同比增长11918.1%;实现扣非后归母净利润1.63亿元,同比增长1352.82%。

其中,第三季度单季度营业收入为9.24亿元,同比上升404.72%;归母净利润为1.92亿元,同比上升783.27%;扣非净利润为1.93亿元,同比上升823.55%。

这份大幅增长的三季报也被东北证券认为超出了市场预期。

据悉,该公司前三季度营收增长近4倍,主要来源于多个产品线收入大幅增加;归母净利润增长超119倍,经营活动现金流量净额为4.44亿元,同比增长248.57%,业绩表现可谓是量质齐升。

业绩的变化其实也反映在了股价表现上,国科微的股价在2021年4月中至11月底期间出现了明显的飞涨,是该股上市以来最主要的上涨阶段。

业绩长期拐点已确立?

面对国科微飙增的业绩,有一些投资者喊出了公司业绩长期拐点已经确立的口号。

不过,期内该公司的业绩之所以能有如此大的进步其实存在着一些偶然的因素。

众所周知,2021年,全球集成电路行业产能紧缺,生产交期大幅延长,原材料价格不断上涨,行业呈现供需两旺的局面。在全球半导体产品供不应求的情况下,国科微的多个产品实现的收入才和去年同期相比大幅增加。

这里多提一句,由于国科微的固态存储系列芯片及产品部分因相关订单签约时间较早,后期虽成本持续上升,但该公司未提高销售价格,这或许是导致国科微2021年第一季度、第二季度业绩表现一般的主要原因。

由此可见,国科微2021年前三季度业绩大增和全球“缺芯”的特殊行情有比较大的关系。

但是“缺芯”的情况总有解决的时候。从长远来看,该公司的前景主要还是取决于核心产品固态存储系列芯片。

固态存储芯片是固态硬盘的主要组成部分。近年来,固态硬盘以其高效的读取速度与可靠的安全性广受人们青睐。

根据智研咨询统计,2020年我国SSD固态硬盘需求量约3900万片,到2025年,我国SSD固态硬盘需求量将达到约6700万片,复合增长速度将达到10%以上。

此外,5G将有望带动数据中心等应用需求明显成长,由于云专业服务市场规模的不断扩大,数据中心投资增加,预期数据中心的主控芯片需求也将随之增加。

而从竞争格局来看,目前固态存储控制芯片行业呈现着多极化的格局,目前行业并未出现垄断企业。

东北证券研报显示,2020年世界固态存储控制器市场市占率最高的是美国的慧荣科技,市占率为30%,其余排名靠前的厂商还有三星、东芝、英特尔、群联电子等。

国科微算是国内比较有代表性的固态存储芯片厂商,技术水平也比较出色。在国内政策的扶持下,公司这块核心业务的前景值得期待。

除了固态存储芯片外,国科微另一块需要特别关注的业务是视频安防芯片。

我国安防行业正处于智能化转型的重要阶段,国家相继推出的一系列政策为安防芯片的下一步发展与规划清晰指明了道路。

而国科微已经推出新一代视频采集芯片产品,多系列多颗芯片,可覆盖2M/3M/4M/5M 等不同分辨率,与上一代产品相比在工艺、CPU 处理能力、ISP、编码能力、图像分析能力等方面有大幅提升,目前该公司视频安防芯片已经得到大客户认可,未来有望为国科微带来持续业绩增长。

结语

从目前的情况来看,大基金一期减持国科微并不意味着不看好公司后续的发展前景,而是正常的退出需求。

公司2021年前三季度业绩大增有一定的外部原因,说业绩长期拐点已经确立或许还稍微有点早,但国科微核心产品的长期前景确实比较光明。不过,该公司的股价在2021年大幅上涨,现在正处于回调期,后续仍需注意继续回调的风险。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载