本周沪深两市有3家公司开启申购,拟上市科创板的华秦科技引起笔者注意。华秦科技于2月24日开启申购,其主要从事特种功能材料,包括隐身材料、伪装材料及防护材料的研发、生产和销售,是国内军用特种功能材料行业领军企业,也被认为是“军工涂料第一股”。公司产品主要应用于我国重大国防武器装备的隐身、重要地面军事目标的伪装和各类装备部件的表面防护。

从竞争优势来看,华秦科技是目前国内极少数能够全面覆盖常温、中温和高温隐身材料设计、研发和生产的高新技术企业。公司隐身材料及伪装材料的核心产品分别在2019年及2020年实现了批产,形成较强的市场壁垒,且定型批产产品在报告期内已成为公司主要盈利来源(见下列产品类别的收入数据)。

在技术优势上,公司研发的新型伪装材料区别于传统伪装网及伪装涂料,是一种专门针对地面军事目标特点研制的定制化新型伪装材料,可以同时实现地面军事目标的多频谱兼容高仿真伪装,使目标的可见光、红外和雷达特性全天候、全时段、全方位均与所处环境背景高度融合,解决了传统伪装材料无法对抗现代多维度侦查手段的技术难题。

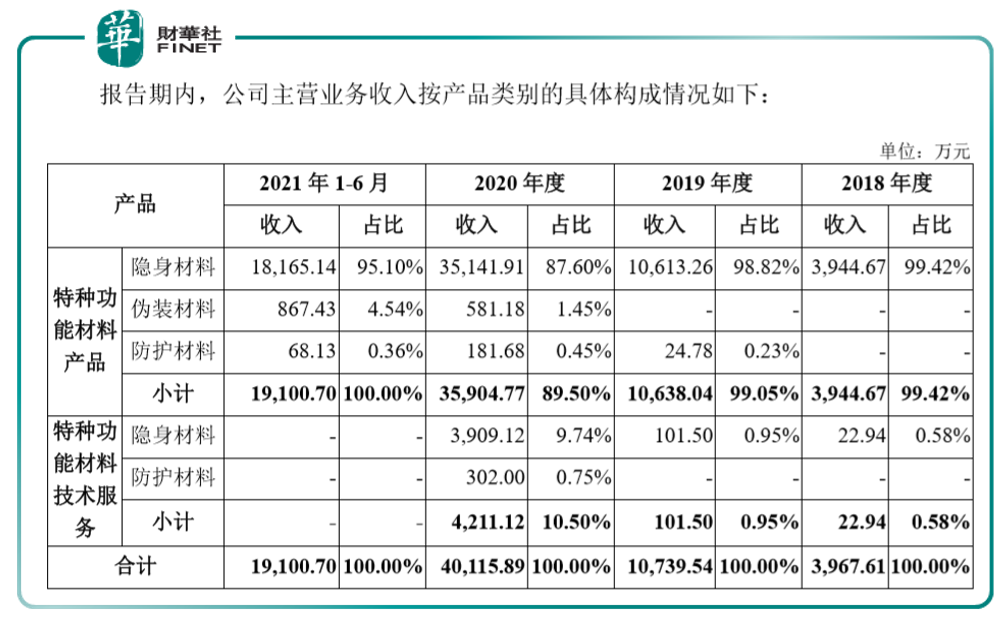

从产品构成来看,公司的主营业务包括特种功能材料产品及技术服务,报告期各期,公司特种功能材料产品收入分别为3,944.67万元、10,638.04万元、35,904.77万元及19,100.70万元,占主营业务收入比例分别为99.42%、99.05%、89.50%及100.00%,2019年度、2020年度及2021年1-6月分别同比增长169.68%、237.51%及100.49%,增长幅度较大。其中来自隐身材料产品收入分别为3,944.67万元、10,613.26万元、35,141.91万元及18,165.14万元,为公司收入的主要来源。

从业绩来看,2018年至2020年,华秦科技的营业收入分别为4756.09万元、11676.66万元和41386.47万元,扣非后的归母净利润分别为850.95万元、3341.83万元和16368.50万元,增速强劲。2021年,华秦科技预计营业收入同比将增长20.81%~28.06%,扣非后的归母净利润同比增长9.97%~22.19%。

在技术上公司具有硬实力,且与高校资源联合,建立了“产学研”关系。根据公司招股意向书描述,公司拥有陕西省隐身材料技术工程研究中心、院士专家工作站及博士后科研工作站等一系列高层次人才培养、新材料研发和成果转化研究平台,覆盖隐身材料、伪装材料、高效热阻材料及重防腐材料等特种功能材料的研究与开发。

截至招股意向书签署日,公司已获授权的40项发明专利(含国防发明专利)中,除来源于西工大转让的部分专利外,已有8项国防发明专利、2项国家发明专利为公司自主研发取得,44项在申请国防发明专利均为公司自主研发申报。

至报告期末,公司拥有研发人员48名,占公司员工人数的比例为20.78%,全面覆盖隐身材料、伪装材料、高效热阻材料及重防腐材料等的研究与开发。

报告期各期,公司投入的研发费用分别为557.82万元、1,764.47万元、4,270.98万元及2,788.50万元,占同期营业收入的比重达到11.73%、15.11%、10.32%及14.16%,最近三年复合增长率达到176.70%。优秀的研发团队及持续的研发高投入是公司保持行业领先地位的重要保障。

事实上,早在1996年,华秦科技就联合西北工业大学(西工大)开展特种功能材料的研究,通过两者建立的“产学研”关系,西北工业大学为华秦科技的发展提供了很好的助力。而华秦科技的实控人为折生阳,其与西北工业大学同样有较多交集,目前还担任西北工业大学教育基金会理事。折生阳同时还是铂力特(688333.SH)的实控人。

与西工大的合作,两者各自的分工定位,公司是这样描述的:

公司在与西工大的合作中,双方分工明晰,职责明确。双方联合设立了“高温隐身材料工程技术中心”作为科研成果转化的联络与合作机构。

西工大主要专注隐身、伪装、防护等技术的基础与前瞻性研究,而公司由于之前军工市场开发的积累,对技术的市场前景更为敏感,侧重竞争性、直接应用型的技术开发以及实际应用。公司在基础研究阶段、应用研究阶段、产业化阶段分别发挥支持、引导与硬件保障等不同的作用,统筹配置资源,承担产业化失败的损失风险,以确保相关科研成果的顺利转化。

不过,据招股意向书风险提示,华秦科技也存在应收款项金额较大、依赖于单一客户等问题。

1.客户集中度高:

按照受同一实际控制人控制的客户合并计算的口径,报告期各期,公司来自A集团的收入占主营业务收入的比重分别为99.42%、98.71%、87.94%及95.00%,其中来自A集团下属A1单位收入占主营业务收入的比重分别为75.72%、80.30%、66.70%及65.98%,系报告期内公司已批产牌号隐身材料产品所应用的装备生产任务主要由A集团下属A1单位承担所致。

未来若公司新客户、新产品开发不及预期,或A1单位等主要客户出现技术路线转换、产品结构调整、增加或更换供应商等情况,降低对公司产品的采购,将对公司的经营业绩产生不利影响。

2、应收款项金额较大:

报告期各期末,公司应收账款(含合同资产)账面价值分别为4,061.25万元、4,800.26万元、20,983.36万元及26,946.33万元,应收票据账面价值分别为2,133.50万元、9,078.60万元、19,845.48万元及3,751.52万元,合计占各期期末总资产的比例为35.07%、46.19%、72.62%及53.60%,公司应收款项金额较大。

由于我国军工行业货款结算程序复杂、周期相对较长,且公司客户主要为我国军工集团下属单位,其倾向于开具商业承兑汇票结算货款,导致公司的应收款项具有回收周期相对较长、期末金额较大的特点。

大额应收账款及应收票据减缓了公司资金回笼速度,给公司带来了一定的资金压力。若公司主要客户推迟付款进度或付款能力发生变化,则将给公司带来资金周转风险及资产减值风险。

展望未来,中泰证券的研究报告表示,军工领域市场广阔,有稳定的增长,随着募投项目推动公司技术研发能力自主创新整体水平的提升,核心产品生产能力和服务能力的增强,华秦科技有望进一步提高自己的行业实力及市场地位。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载