纵观今年一季度,在美联储加息以及国内经济景气度走弱下背景下,A 股市场总体表现不佳。分行业来看,有色金属、电力设备、食品饮料、传媒、汽车、国防军工、电子等赛道板块领跌;2021年大幅增长的新能源汽车、光伏、半导体等新兴行业集体回落。

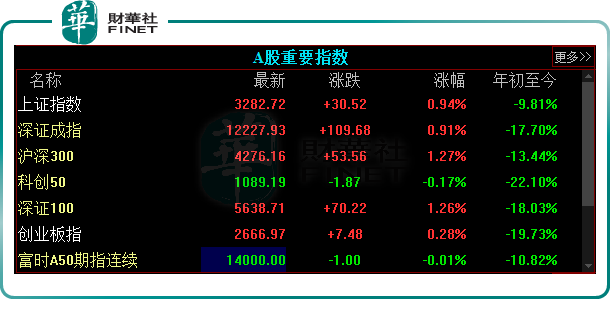

同花顺数据显示,从年初至4月1日,上证指数跌9.81%,深证成指跌17.7%,沪深300指数跌13.44%,科创50指数跌22.1%,创业板指数跌19.73%。

展望后市,A股市场将作何表现呢?笔者搜集了多家券商的观点,梳理出相关的市场投资窗口、风向以及概念题材。

01市场迎来阶段性修复窗口?

2022年开年以来,一波突如其来的疫情席卷了中国多个省市,受疫情影响,3月中国制造业PMI为49.5%,环比下降0.7个百分点。此外,今年2月末俄乌战争暴发,引发全球类滞胀隐忧,A股市场雪上加霜,短期内上证指数一度下跌10%以上。

但同时,A股与上述利空消息对冲的利好信息并不少。首先是,在美国持续加息预期下,我国降息、降准的空间较大,有很强的宽松政策手段,利好股市的政策预期强烈。

另外,3月16日,国务院金融委会议强调,有关部门要积极出台对市场有利的政策,慎重出台收缩性政策。随后银保监会、证监会、央行分别发声回应支持。

再加上今年第一季度,A 股市场出现较大回撤,估值大幅压低,市场唱多声音此起彼伏,券商机构普遍认为在持续调整后,市场将迎来阶段性修复窗口,阶段性反弹或很快出现。

中信建投证券指出,随着近期市场持续调整,股票资产的相对性价比已经突显。目前大盘指数的估值已经调整至2019年底水平附近,因此在当前位置可以逐步乐观起来。

国泰君安证券认为,虽然市场信心的重建以及微观交易结构的优化仍需要时间,但在短期超卖与风暴模式之后,A股有望进入阶段性的反弹。

具体到时间窗口,财信证券认为,今年A股市场大概率呈现U型走势,预计指数仍将在低位磨底1-2个月,4月份将是A股市场的重要观察窗口期。

上述机构表示,在美联储加息等负面因素逐步消退以及市场对这些因素反应钝化后,届时A股市场有望逐步从磨底阶段开始向上修复,尤其是此前大幅回撤的创业板指和以新能源为代表的赛道板块。

02“稳增长”仍是市场主线

在估值大幅回撤的市场环境中,“稳增长”板块成为市场主线。尤其是以浙江建设、宁波建工为代表的基建股备受市场关注,浙江建设在两个月内股价涨幅逾4倍,同期宁波建工股价实现翻倍增长。

在政策层面,2021年12月份的中央经济工作会议提出稳中求进的政策基调;2022年1月降息;2022年《政府工作报告》提出5.5%的GDP预期增速目标。

财信证券称,2022年正值党的二十大召开之年,稳增长、稳就业、稳预期的预期较强,预计经济增长目标短期或从调结构向稳增长倾斜。2022 年《政府工作报告》提出今年国内生产总值预期目标增长5.5%左右,后续货币政策、基建和房地产都有超预期发力的可能性。

渤海证券认为,短期看,外部等风险性因素和内资避险行为,仍存在反复的可能,或推动市场底部反复过程。但从中长期看,稳增长政策推动企业景气回升的预期相对明确,有望带来企业盈利低点上行。市场恐慌和避险因素的宣泄过程,大概率会带来年内的低位配置机会。

中金公司也表示,“稳增长”政策储备空间相对充足,增长在二季度左右可能逐步改善;结构上,短期低估值“稳增长”板块可能会有相对收益,待宏观风险逐步平息后,高景气的成长领域和受成本挤压的中下游制造业可能迎来转机。

03机构看好哪些板块?

谈及后市投资机遇,券商机构指出,短期关注稳增长、疫情修复和困境反转板块,而长期看好科技成长股,如新能源、光伏、数字经济等。

配置上,东北证券表示,关注稳增长导向同时相对低估值的建筑建材、地产,盈利边际改善的新基建、新能源、旅游酒店旅游酒店等。前半段关注低估值且盈利稳定方向,主要是银行、地产、建筑等价值板块;后半段关注盈利边际改善行业,包括新基建、超跌的高成长以及疫后修复中估值景气度相对优势高的通信、计算机、半导体半导体、新能源、旅游等。

中信证券指出,“两会”后稳增长政策进入再次发力的临界点。配置上,建议坚持风格和行业上的均衡配置,坚守稳增长主线,围绕“两个低位”继续布局,近期重点关注锂电、光伏、半导体、白酒、医药、建筑等一季报超预期的品种。

浙商证券表示,结合行业景气,建议关注四个产业方向:一是国产替代寻找优质子赛道,如半导体设备、材料、模拟设计等;二是新能源链走向分化,建议关注高景气光伏;三是汽车智能化关注优质龙头,涵盖车载芯片、激光雷达等;四是国防装备,建议关注内生外延双驱动逻辑。

海通证券则表示,价值股方面,银行地产估值低,券商潜力更大;成长方面,低碳经济中风电、光伏、特高压等,数字经济中的云计算、数据中心值得关注。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载