一直默默无闻的三花智控最近有些火。

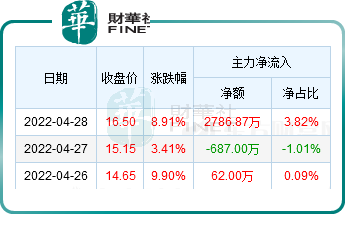

2022年4月26日、4月27日、4月28日连续3个交易日收盘价格涨幅偏离值累计超过20%,而登上龙虎榜。

就在股价波动的前一天即2022年4月25日,三花智控一下子接受了186家机构单位调研,机构类型为QFII、保险公司、基金公司、海外机构、证券公司、阳光私募机构。

股价的异动或许与其近期发布的2021年业绩、2022年一季度财报有关。

三花智控2021年营业收入约160.21亿元,同比增加32.3%;归母净利润约16.84亿元,同比增加15.18%;基本每股收益盈利0.47元,同比增加14.63%。

细分来看,空调制冷业务实现营收112.2亿元,同比+16.4%,占整体营收的比重为70.02%;

汽零业务实现营收48.02亿元,同比+94.5%,占整体营收的比重为29.98%,其中新能源汽车产品在汽零板块占比83%。

2022第一季度公司实现营业收入48.04亿元,创历史新高,同比增长40.94%;归母净利润4.53亿元,同比增长25.81%;扣非归母净利润4.02亿元,同比增长25.3%。

2022年一季度汽零业务占总营收的1/3左右。虽然有些汽车零部件概念的成分在,但按主要营收来源划分,依然属于制冷行业的细分赛道。

在疫情、原材料等综合因素影响下,经营业绩能够在2021整年、2022单季度中双双保持稳中增长,已经实属不易。

关于三花智控,不妨抽丝剥茧从新能源车上游零部件、制冷元器件这两角度去分析。

01 加码新能源车

三花智控成立于1984年,传统主营业务是制冷,一直到2004年才正式切入汽车零部件这个新赛道,当时由旗下的子公司浙江三花汽车零部件有限公司掌管这块业务。

在新能源车领域尝到甜头以及看到了新能源的大势所趋,2017年三花智控通过子公司浙江三花绿能实业集团,斥资21.5亿元将其持股的全资子公司浙江三花汽车零部件有限公司收入囊中,蓄势发力。

首先是对汽零的产品条线进行延伸,浙江三花汽车零部件有限公司成立之初的产品范围是汽车阀、汽车贮液器、汽车控制器。后来产品条线日益丰富,覆盖到新能源汽车的命门部件智能座舱领域,包括新能源车热管理集成组件、电子水泵、热力膨胀阀、储液器、电子膨胀阀,部分产品保持独家供货的垄断地位。

随着新能源高速渗透,公司在汽车领域由零部件切入并逐渐向组件和子系统发展,已成功开拓全球各类车企,包含大众、奔驰、宝马、沃尔沃、丰田、通用、吉利、比亚迪、上汽、蔚来、特斯拉等客户,而且很多都是独家供应。

早在2017年,三花智控就成为特斯拉的一级独家供应商,有多个产品在特斯拉Model 3的空调和热管理系统中应用。

2019年12月,三花智控全资子公司浙江三花汽车零部件有限公司收到德国宝马股份有限公司的通知,被确定为德国宝马汽车两大主流平台CLAR/FAAR-WE的供货商。

2020年1月,三花智控成为瑞典沃尔沃新能源电动汽车平台水冷板项目的全球供货商,生命周期内,国内部分预计销售额累计逾6亿元人民币;

同年8月,三花智控又打入恒大汽车的生态链,为恒驰汽车供货,被确定为恒大新能源汽车多个热管理阀类、泵类产品的独家供应商。恒大汽车给三花带来在八年生命周期内累计为 25 亿元人民币的销售额。

同年12月,三花智控被确定为比亚迪旗下弗迪科技新能源汽车E平台多个热管理阀类产品的独家供货商,五年生命周期内销售额累计近5亿元人民币,相关车型预计于2021年量产。

2021年11月,三花智控成功打入华为供应链体系,当月在互动平台表示,我司为华为新能源汽车智能座舱、热管理系统提供零部件,是其重要的合作伙伴。

关于三花智控进入到新能源汽车上游后取得怎样的战绩,观察其创造的收入便一目了然。

并购前,浙江三花汽车零部件有限公司2015年和2016年营业收入分别为7.83亿元和9.04亿元;

并购后,2020年、2021年汽零营收分别为24.69亿元、48.02亿元,说明三花智控在新能源汽车上游不仅进展的顺风顺水,而且积累到了资本。

在全球化步伐中,公司全球各主要生产基地已建成投产,其中绍兴滨海基地、北美墨西哥基地、欧洲波兰基地、越南基地等进一步扩产改造在陆续进行中。

技术上的短板,通过引入战略合作伙伴的方式进行弥补。

2022年4月6日,三花智控发公告称,公司与敏实集团有限公司之全资孙公司敏实汽车技术研发有限公司签署了合作协议,拟共同出资设立浙江三花敏实汽车零部件有限公司,合资公司注册资本人民币10000万元,其中三花智控出资5100万元,占合资公司51%的股权。

为加码新能源赛道,公司也在开发新产品方面一直不遗余力,2021年新能源车零部件领域在研的项目有两个,一个是“阀件与传感器集成控制热泵模块”项目,目的是开拓整车热管理系统新领域市场,实现集成组件新的增长;

另一个项目是“CO2 冷媒阀开发”,目的是拓展新能源汽车 CO2 冷媒市场。

在2022年4月25日召开的投资者交流活动上,三花智控表示,“热泵是新能源汽车热管理非常确定的方向。越来越多的车型选择走热泵的技术路径。在最重要的底层零部件(如电子膨胀阀等)的制造和供应上,三花一直是全球最大的零部件供应商。就目前和可预见的将来,三花在控制类部品方面将持续处于主导地位。”

值得欣慰的是,公司成为首家获得美国《汽车新闻》PACE AWARD大奖的中国企业。

02 制冷赛道

由于制冷行业是其深耕多年的老本行,目前三花智控已经是全球最大的制冷控制元器件供应商。“三花”牌制冷智控元器件已成为世界知名品牌,是全球众多车企和空调制冷电器厂家的战略合作伙伴。

公司制冷空调电器零部件业务受家电消费观念升级带动,2021年仍保持着持续稳定增长。

前文提到,2021年空调制冷业务实现营收112.2亿元,是汽车零部件业务的两倍多,可见当下三花智控的营收体系中制冷老本行发挥的作用要比新入局的新能源零部件赛道要大些。

毕竟在制冷行业已经沉淀了三十多年的发展,公司已在全球制冷空调智控元器件市场中确立了行业领先地位,公司电子膨胀阀、四通换向阀、电磁阀、微通道换热器、Omega泵等产品市场占有率位居全球第一。

2012年,三花智控便将海外巨头亚威科集团旗下的相关资产收入囊中,将其塞入新设立的三花亚威科电器设备(德国)有限公司。目前亚威科洗碗机业务依靠洗碗机国内普及提速以及内部供应链的改造,2021年已实现持续盈利。

亚威科洗碗机业务方面的客户有美的、海尔、老板、惠而浦、伊莱克斯等。2018年亚威科业务总的营业收入为人民币10.93亿元,海外收入为主。

为了丰富亚威科加热泵产品种类,公司在报告期内开发了一个新项目——“铝线链式电机开发”,意在提高其产品成本竞争力和市场份额。

为支持制冷业务的持续发展,三花智控发现的可转换债券于2021年6月30日在深交所上市交易,募集资金30亿元,主要用于“年产6500万套商用制冷空调智能控制元器件建设项目”和“年产5050万套高效节能制冷空调控制元器件技术改造项目”。

海外方面,越南三花完成新厂房搬迁后已获得美国主要客户的认可,并已实现部分产品成本低于国内。

仿佛一切进展的都很顺利,但三花智控面临的挑战并非没有,那就是上游原材料的价格波动、疫情、俄乌战争对公司盈利空间的冲击。

由于公司的制冷业务主要使用到铜,三花智控目前已采用与客户铜价联动的定价机制以及套期保值的方式,大部分原材料涨价带来的成本上涨可传导到下游,受铜价上涨影响有限。

公司在投资者交流会表示,“全球大环境的复杂和多变,不确定性在增加,但也带来了能源变革的机遇。如俄乌战争带来的影响是欧洲的市场会更多地采用天然气改电的技术运用。而热泵就是一个非常好的气改电技术路径。短期而言,疫情对我们生产没有大的影响,供应链基本稳定,我们收入50%来自海外。国内部分客户需求略有影响,但是需求是仍然在的,目前已经看到逐步恢复的信号。”

一边是老本行制冷业务的稳固向前,一边是新业务汽车零部件的勇猛发力,三花智控有盼头。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载