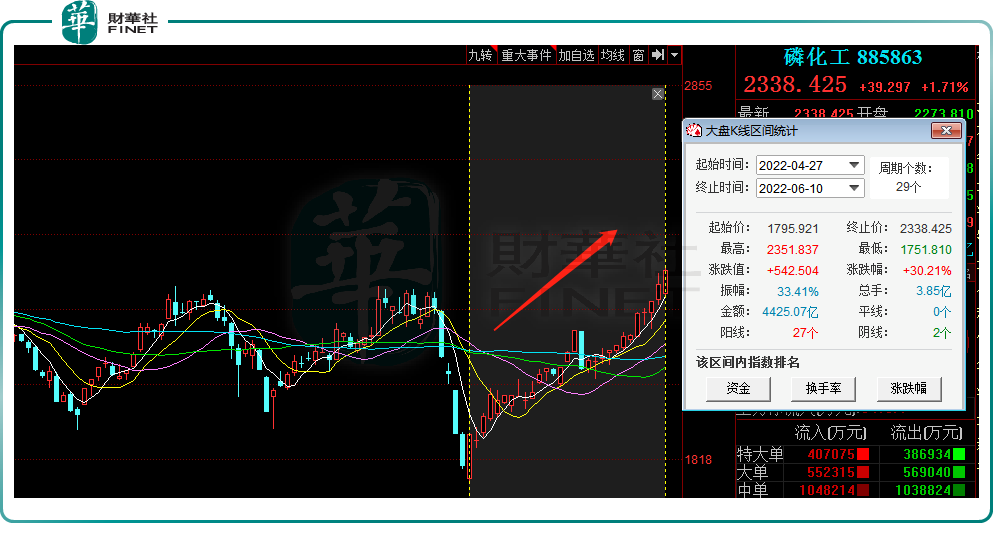

自A股三大指数4月底反弹以来,磷化工板块表现相当抢眼。相较于4月低点,磷化工板块已大幅上涨超30%。

个股来看,从4月27日算起,44只概念股中,42家企业股价上涨。其中,粤桂股份(000833.SZ)累涨95.72%,川恒股份(002895.SZ)累涨78.05%,云天化(600096.SH)、晨化股份(300610.SZ)等均涨超50%。

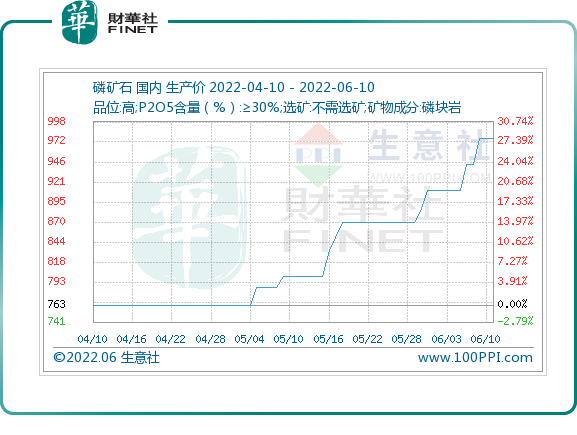

消息面上,今年以来上游磷矿石价格持续走高。据生意社数据显示,国内磷矿石市场价格从年初约600元/吨涨至当前(6月10日)约970元/吨,价格涨幅超60%;若较去年同期462元/吨,涨幅110%,价格已翻倍!

01磷矿石价格因何暴涨?

磷矿石的上涨逻辑与锂矿石相似,都因受到终端应用领域扩围带来需求增量拉动。

据悉,磷矿石作为磷化工基础原料,产品广泛应用于各个领域。其下游具体可分为磷肥、黄磷、湿法磷酸;终端下游则主要是化肥、农药,以及新能源等领域。

从需求端来看,农业方面,春耕用肥需求旺盛,叠加农产品价格高企,农民种植意愿增强,支撑磷肥价格上涨。

新能源方面,电动汽车高速发展,磷酸铁锂电池渗透率持续上涨。2022年1-4月磷酸铁锂电池累计装车量38.7GWh,占总装车量60%,同比暴增207.5%。据悉,当前高品位磷矿石部分市场价格已达1200元/吨,而这类矿石对应的下游需求正是新能源。

与此同时,磷肥、磷酸铁锂下游库存减少及供给下降,也支撑着磷矿石价格上行。

磷肥方面,截至2022年6月3日,我国磷酸一铵工厂总库存为5.1万吨,较近三年最高点下降89.4%;磷酸二铵工厂总库存为2.6万吨,较近三年最高点下降90.8%。此外,磷酸铁锂工厂总库存为127吨,较近三年最高点下降80.2%。

而在供给端,因稀缺性和环保要求,国内磷矿石产量正逐年下降。中商产业研究院数据库显示,2021年国内磷矿石产量为1.03亿吨,较2016年高峰下滑近30%。

另外,今年国内磷矿石主产区贵州/湖北的安全检查(湖北占全国总产量46%),进一步导致矿企减产。

国内供需失衡,能否考虑加大国外进口呢?

事实上,海外方面供给情况更加严峻。今年以来,受到俄乌冲突影响,氮肥、钾肥价格均出现大幅上涨,从而带动磷矿石价格飙升。当前,国际磷矿石约1500元/吨,远高于国内价格,促使国内磷矿企业倾向于出口为主,这进一步加剧国内供需紧张局势。

国盛证券研报指出,未来,全球及我国农化产品需求仍将支撑我国磷化工需求的“基本盘”,磷酸铁等精细磷化工产品将助力于推进我国磷化工行业转型升级并提高产业价值水平。

上述机构认为,目前磷化工上下游供需趋紧,产品价格高位运行,行业景气有望持续,后期矿企仍有产品涨价的预期。

02磷化工企业赚翻

业绩方面,受益于行业高景气度抬升,及化肥产品价格高涨,国内多家磷化工企业一季度业绩飘红。

笔者梳理了部分业绩高增的磷化工概念股。44只概念股中,共有31股在一季度的业绩实现正增长,其中有16家企业净利增幅超100%,粤桂股份、清水源和川金诺一季度净利润猛增超10倍。

从龙头企业看,云天化是国内目前最大的磷矿采选企业,磷肥生产规模全国第一,继2021年暴增12.38倍后,今年一季度归母净利润继续大涨186.15%。要知道2020年之前,云天化连续8年扣非净利润为负,累计亏损超百亿元,2021年以来的业绩表现可谓十分逆天。

兴发集团是国内磷化工行业龙头,业绩同样亮眼,一季度实现净利润17.20亿,同比增长384.6%。川发龙蟒是全球产销量最大工业级磷酸一铵生产企业,同期净利润为23.29亿元,同比增长145.7%。

有矿即有财,从上述业绩统计表可看出,2022年一季度业绩增长幅度较大的大多是那些拥有磷矿资源的企业,包括云天化、兴发集团、川恒股份、湖北宜化、云图控股、川发龙蟒等。未来谁能继续享受磷化工产业高景气的红利,从磷矿资源储量上或可略窥一二。

资料显示,目前,云天化的磷矿资源储量达8亿吨;兴发集团坐拥磷矿资源储量为 4.46 亿吨;川恒股份联合控制的磷矿储量为5.3 亿吨;云图控股、湖北宜化的磷矿资源储量分别为 1.81亿吨及1.3亿吨。

二级市场上,资金簇拥而来。若从2021年初算起,磷化工概念涨跌幅榜单前三均为磷矿企业。其中,湖北宜化(000422.SZ)已累计涨幅近6倍,云天化(600096.SH)累计涨幅达416%,兴发集团(600141.SH)累计涨幅近3倍。

03产业链向新能源延伸

值得关注的是,磷化工企业正以资源和磷肥产能优势为突破口,通过“磷酸铁路线”切入磷酸铁锂高景气赛道,打造公司业绩第二增长极。

2021年以来,包括兴发集团、川发龙蟒、云天化、川金诺、湖北宜化、新洋丰等在内,共有近10余家磷化工上市公司入局新能源领域。

根据公开资料,部分公司的新能源项目产能将于年内投产。云天化投资建设50万吨/年磷酸铁电池新材料前驱体及配套项目,一期10万吨/年磷酸铁预计将于6月底建成,8月底投产。

川恒股份与国轩控股合作,建设一期60万吨/年电池用磷酸铁生产线;二期40万吨/年电池用磷酸铁生产线,另公司10万吨/年磷酸铁装置预计年中投产。

此外,兴发集团计划建设30万吨/年电池关键材料生产装置、50万吨/磷酸铁、50万吨/年磷酸铁锂及相关配套项目。湖北宜化与宁德时代合作,布局30万吨/年磷酸铁及相关配套设施。云图控股计划建设35万吨电池级磷酸铁产能。

可以预测,按照投产进度来看,若磷化工的新能源项目均顺利落地,未来将对磷矿石带来非常强的价格支撑。

展望后市,中信证券研报指出,目前磷化工板块,市场已经从“出口政策”博弈,转向业绩兑现,以及企业向新能源转型带来的估值提升。短期看,国内需求及成本共振,磷化工价格向上景气持续,企业二季度业绩有望持续提升;中长期看,伴随磷酸铁产能的持续落地,一体化布局企业有望充分受益。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载