相较于2021年的高景气,2022年的半导体行业频频传出“砍单”的消息。不过,这一情况主要出现在传统的消费电子芯片领域,实际上包括汽车芯片在内的一些领域景气度依然高涨,这也使得领域内的相关企业获得了不俗的业绩表现。

例如,国芯科技(688262.SH)于7月25日发布的2022年半年度业绩预告显示,该公司预计期内实现的归母净利润同比增长了1732%-1890%,延续了增势。

7月26日,该公司的股价(前复权)直接高开7.78%,不久涨幅就冲高到了10.01%,不过随后出现回落,最终收涨6.47%。7月27日盘初,该公司股价随大盘走势震荡走低,不过依然在高点附近徘徊。

大基金持股,上市超募16.59亿元

国芯科技于2022年1月6日登陆科创板,上市并不太久。在IPO时,该公司原本拟募集资金6.03亿元,但最终实际募集资金总额达到了25.19亿元,扣除发行费用后募集资金净额为22.62亿元,募资金额比原计划多出了16.59亿元。

这也在一定程度上显示出了机构对国芯科技的青睐,而大超预期的募资额也使得其发行市盈率达到了418.95倍。

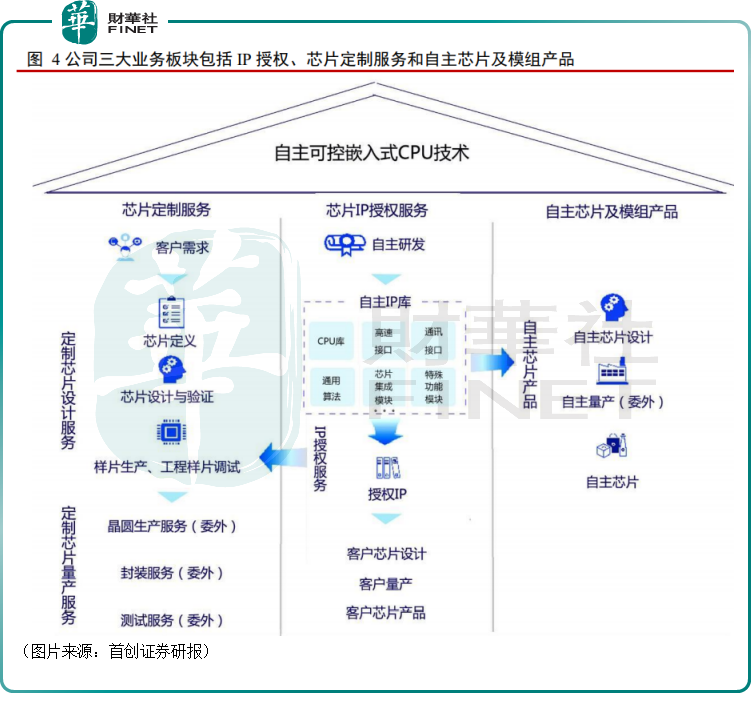

该公司聚焦于国产自主可控嵌入式CPU技术研发和产业化应用,按产品类型划分,主要业务包括IP授权、芯片定制服务和自主芯片及模组产品三大板块,其中芯片定制服务又可分为以交付设计成果为主的设计服务和交付定制化量产芯片为主的量产服务。具体情况见下图。

据了解,国芯科技的产品主要应用于信息安全、汽车电子和工业控制、边缘计算和网络通信三大关键领域。

其中,IP授权与芯片定制服务基于自主研发的嵌入式CPU技术,为实现三大应用领域芯片的安全自主可控和国产化替代提供关键技术支撑。自主芯片及模组产品现阶段以信息安全类为主,聚焦于“云”到“端”的安全应用,覆盖云计算、大数据、物联网、智能存储、工业控制和金融电子等关键领域,以及服务器、汽车和智能终端等重要产品。

值得一提的是,在发展的过程中,该公司还获得了国家集成电路产业投资基金股份有限公司(也就是大基金)的支持,截至今年一季度末,大基金的持股数为1553.06万股,占总股本的比例为6.47%,是其第三大股东。

22年中期净利飙增逾17倍,二季度贡献主要增量

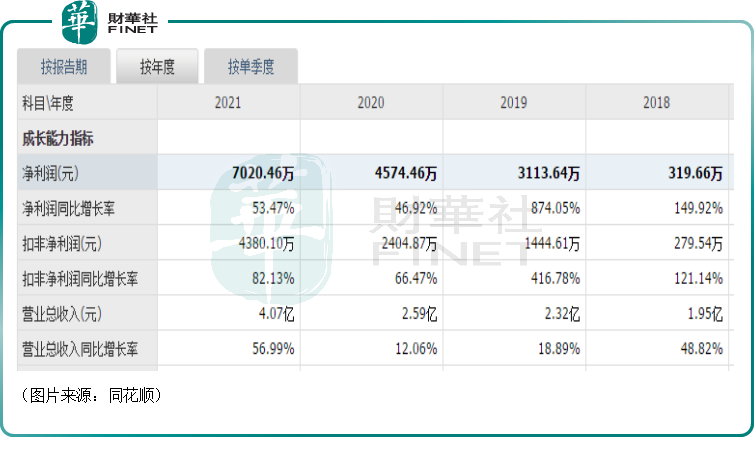

业绩方面,国芯科技的业绩规模较小,但增速比较可观。其中,于2021年,该公司的营收同比增长56.99%至4.07亿元,归母净利润同比增长53.47%至7020.46万元。

从业务结构来看,2021年,自主芯片及模组产品贡献了54.16%的收入和64.57%的利润,芯片定制服务贡献了22.78%的收入和35.36%的利润,IP授权业务贡献了21.6%的收入,但对利润的贡献极小。

从应用端来看,2021年,信息安全领域贡献的营收占比达到了60.75%,汽车电子份额呈扩大态势,2021年占比20.4%,边缘计算和网络通信份额汽车电子份额同样呈扩大态势,2021年占比17.39%。

7月25日发布的2022年半年度业绩预告则显示,上半年,国芯科技预计实现营收2-2.1亿元,同比增长42.1%-49.19%;实现归母净利润0.58-0.63亿元,同比增长1732%-1890%;实现扣非归母净利润0.17-0.21亿元,实现扭亏为盈。

而且该公司一季度实现营收4980.6万元,实现归母净利润30.74万元,由此可见其上半年所取得的利润主要来自于第二季度。

关于期内归母净利润暴增,国芯科技表示主要系公司持续调整产品结构,抓住行业发展机遇,围绕国家重大需求、汽车电子和云安全应用,积极开拓市场和客户,克服疫情带来的影响,有效保障了产能需求。

国芯科技的未来如何看?

国芯科技的业绩在2022年上半年迎来大爆发非常引人注目,公司后续能否将这种高增长趋势延续下去是需要关注的问题。

从贡献最多业绩的自主芯片及模组来看,根据应用领域,其可进一步细分为信息安全、汽车电子和工业控制、边缘计算和网络通信等三类芯片产品。

随着新能源汽车的崛起,汽车“四化”(电动化,网联化,智能化,共享化)日益受到重视,甚至成为了车企竞争力的一个重要体现,而这也导致了汽车系统所需MCU(微控制单元)的用量激增。

以汽车ECU(电子控制单元)系统需求为例(ECU中均需要MCU芯片),根据中国市场学会汽车营销专家委员会研究部的数据,普通传统燃油汽车的ECU数量平均为70个左右,豪华传统燃油汽车的ECU数量平均为150个左右,而以智能为主打的汽车ECU数量平均为300个左右。

这也就是说,单辆汽车MCU用量在新一代汽车ECU系统中较原来有2-4倍的增长。

ICInsights的报告披露,2021年MCU销售额增长23%至196亿美元,2022年将增长10%至新高215亿美元。

随着智能驾驶辅助系统(ADAS)、新能源汽车以及自动驾驶汽车的逐步发展与推进,汽车电子芯片的需求还将获得增长。

据悉,国芯科技已经实现车身控制MCU稳定出货,形成了对恩智浦、意法半导体等一些国外厂商多款产品的替代。此外,国芯科技的发动机控制MCU芯片也放量在即。

目前,这两部分的产品当下属于壁垒较高的部分,国产厂商份额较低,存在国产替代的需求,竞争格局比较好。

另外,随着物联网、5G等技术的飞速发展,可穿戴设备、移动智能终端、智能网联汽车和机器人等设备产生了海量的数据,并且普遍要求数据处理的低时延和高可靠性,这也催生了边缘计算的需求。

边缘计算使数据能够在最近端进行处理,减少云、端间的数据传输,极大提升效率,很适合高交互、大带宽的5G时代。而且在各国对数据采集和传输日益敏感的环境下,边缘计算本地化处理数据为企业安全合规带来很大便利。据CBInsight预测,2022年全球边缘计算市场规模将达到67.2亿美元。

在这一领域,国芯科技已成功研制了RAID控制芯片和具备高性能运算、网络加速及网络交换的高性能SoC芯片H2048、H2068和S1020。

而在贡献最多业绩的信息安全领域,该公司成功研发了信息安全芯片及模组产品,为国内少数可提供“云”到“端”系列化安全芯片及模组产品的厂商。

例如,国芯科技的CCP903T系列云安全芯片已通过国密二级安全认证,具备较强的市场竞争力,可广泛应用于密码设备、服务器与桌面PC、VPN网关、路由器、智能交通路侧设备和智能电网控制设备等领域。

结语

综合而言,虽然国芯科技的业绩规模并不算很大,但是过去一些年的业绩增速比较可观,且相关应用端的需求也在持续增长,未来有望延续高增长。

不过,该公司上市时的发行市盈率就高,目前无论是横向和其他的半导体公司相比亦或是纵向和过往相比,其市盈率都处于偏高位置,这一点后续值得关注。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载