9月5日,新莱应材(300260.SZ)大幅高开,盘中股价一度达90.12元/股,创历史新高。截至收盘,该股报收87.48元/股,收涨7.87%,最新总市值为198.2亿元。

拉长时间看,新莱应材股价于2016年至2021年3月期间均处于14-16元/股震荡,表现不温不火。自2021年4月以来,该股进入上行趋势,迄今累计涨幅已达5.6倍,妥妥的大妖股。

从价值投资角度而言,上市公司股价大涨往往预示着所处行业的发展前景获市场看好,或公司基本面向好。

那么,近两年新莱应材股价扶摇直上,是否符合这一投资逻辑呢?

01股价大涨的背后:行业景气度提升

公开资料显示,新莱应材主营业务之一为洁净应用材料和高纯及超高纯应用材料的研发、生产与销售,产品主要应用于食品安全、生物医药和泛半导体等业务领域。

具体来看,在食品安全和生物医药领域,新莱应材洁净应用材料的关键技术包括热交换、均质、流体处理等;在泛半导体领域,公司的高纯及超高纯应用材料可以满足洁净气体、特殊气体和计量精度等特殊工艺的要求,同时也可以满足泛半导体工艺过程中对真空度和洁净度的要求。

在食品领域,随着对即食品的需求增加,尤其是乳制品、非碳酸饮料等快消品大消费市场的发展,无菌包装市场正高速增长。

据 Markets and Markets 的预测,无菌包装市场有望从 2017 年的396.2亿美元增长到2022年的664.5亿美元,CAGR达10.89%。

众所周知,中国是全球最大的乳制品消费国之一,相较于发达国家,中国乳制品行业当前仍具有五倍至十倍的提升空间,市场潜力巨大,国产无菌包装企业渗透率也有望得到进一步提升。

新莱应材子公司山东碧海生产产品为包装材料产品、设备类产品等。目前,山东碧海已经进入国内外一流企业的供应链,包括三元、完达山、康师傅、雀巢、麦趣尔等客户,有望凭借其技术优势以及“无菌包装材料+灌装机设备+设计工程”的交钥匙解决方案,逐步打开国产替代市场,进一步扩大市场份额。

医药方面,新冠疫情持续肆虐,社会对于疫苗的预防作用提到了非常重视的高度,生物制药市场规模与企业数量双增,对应洁净材料需求高增。

而新莱应材生物制药领域的洁净应用材料,是新冠疫苗生产工艺中必不可少的生产资料,公司在该领域的市场空间也进一步打开。

在泛半导体领域,该板块已成为新莱应材业绩增长的重要部分,亦是当前投资者较为关注的业务板块。

受益于近两年全球晶圆产能扩张和各国对数字基础设施的投资,半导体设备产业展现出强劲的增长势头,对应设备及厂务端洁净材料的市场空间不断扩大。

据SEMI预计,2021年全球半导体设备市场规模达到1024亿美元,我国半导体国产化进程加速,半导体设备市场规模占全球28.86%。

当前,新莱应材的高纯及超高纯应用材料已经通过美国AMAT公司认证,产品进入国际领先设备厂商。

半导体国产化趋势日渐明晰,本土晶圆厂扩产也有望支撑配套高纯及超高纯应用材料需求。在国内,公司已顺利实现了对北方华创、中微半导体、中芯国际、长江存储、无锡海力士等头部企业的批量供货。

很显然,随着食品安全、生物医药、泛半导体等应用领域景气度的持续提升,投资者对新莱应材寄予了厚望,助推公司股价飞速上涨。

02三大业务齐开花,公司业绩向好

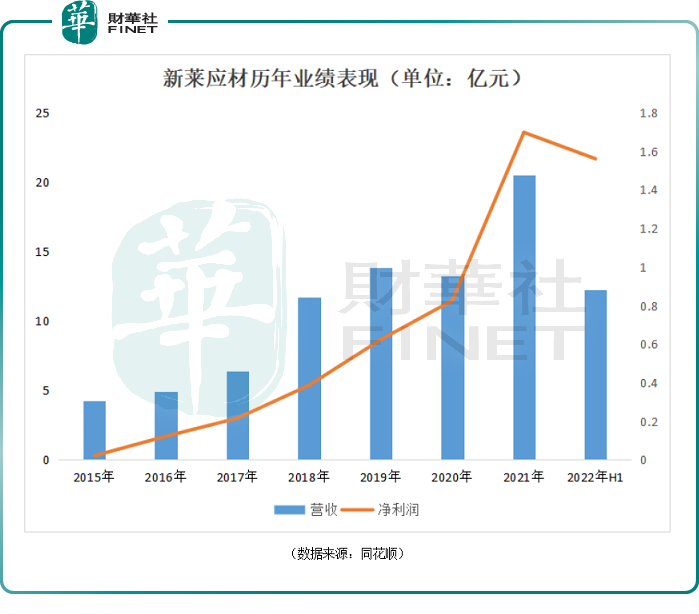

从业绩层面看,多年来新莱应材经营数据的稳步增长,也给投资者提供了不少底气。

数据显示,2016年至2021年,其营收规模从4.9亿元提升至20.54亿元;同期,归母净利润从1219万元逐年涨至1.7亿元。公司业绩节节高升。

今年上半年,新莱应材业绩涨势延续,实现营收12.24亿元,同比增长36.57%;归母净利润1.56亿元,同比增长129.91%。

将业务拆分来看,公司营收主要来源于食品类板块业务,其占据公司总营收的半壁江山。2022年上半年,该业务收入6.19亿元,占比50.54%,同比+30.64%;其次是泛半导体领域,收入3.17亿元,占比25.89%,同比+62.26%;医药类收入2.89亿元,占比23.58%,同比+26.83%。

公司盈利能力的大幅提升,充分体现在各业务板块的毛利率上。2022年上半年,公司食品类、泛半导体、医药类三大业务毛利率分别为18.32%、35.27%、41.19%,同比分别-2.35百分点、+1.78百分点、+14.07百分点。

对此,新莱应材在机构调研时解释称,2022年上半年,受新冠疫情及地缘政治影响,公司食品板块业务原材料成本继续大幅上升,毛利继续下滑;医药板块业务属公司在业内议价能力最强的板块,其毛利快速上升;而在半导体行业随着产能利用率的提升,高毛利产品的占比提升,未来几年毛利有继续上升的趋势。

目前,食品板块业务原材料价格已经处于高位,新莱应材预计,今年下半年原材料价格有回落的趋势,未来公司食品板块毛利有修复的空间。

结语:

综上,作为国内唯一覆盖食品、生物医药、半导体三大应用领域的高洁净应用材料制造商行业的领导者,新莱应材身处诸多“热门赛道”,迎来戴维斯双击时刻。公司业绩靓丽,股价涨势如虹,创出了历史新高。

需要注意的是,新莱应材股价持续攀升,公司估值风险也随之上涨。截至9月5日收盘 ,新应材市盈率(TTM)76.8倍,静态市盈率为116.6倍,该市盈率显著高于食品安全板块市盈率(TTM)的37.52倍、生物医药板块市盈率(TTM)的33.07倍、集成电路概念板块市盈率(TTM)的34.32倍、食品安全板块市盈率(TTM)的34倍。

当前,新莱应材股价正处于高位,投资者追高应警惕回调风险。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载