我国无人零售领域的龙头、背靠蚂蚁集团的友宝在线要二战港交所。

友宝在线的上市之路颇为曲折,其曾在新三板挂牌上市,并于2019年退市。2016年,友宝在线将上市目的地选择在了A股的创业板,但一直未有下文。2017年,友宝在线试图借壳商超品牌新华都(002264.SZ),但也因难产而与资本市场擦肩而过。

近日,友宝在线再次向港交所递交了招股书,拟于港交所主板挂牌上市。而在今年5月,友宝在线首次冲刺港交所市场,结果显示其招股书失效。

脚踏好赛道,马云来助攻

友宝在线是一家以自动售货机为基础的无人零售经营商,经营饮料售货机、智能货柜、综合售货机及养生机等,同时还经营迷你KTV。

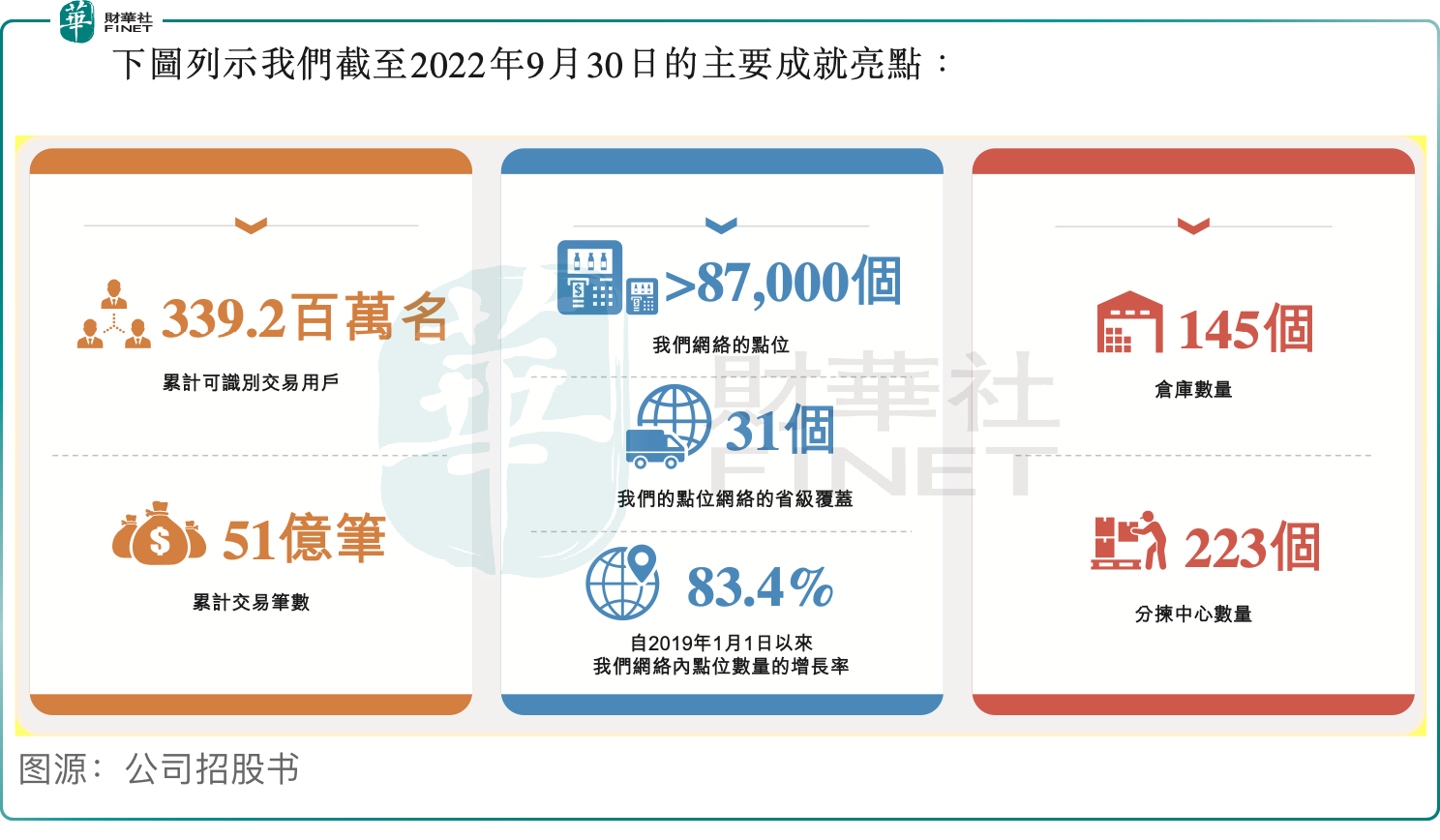

友宝在线走在了国内无人零售市场前列,数据显示,2021年,公司以21亿元的商品交易总额成为中国最大的无人零售企业,占了7.4%的市场份额。截至今年9月底,公司在全国近300个城市有8.76万个点位,累计有3.39亿名交易用户,交易笔数51亿。

无人零售行业排名第二的企业是包装饮用水龙头农夫山泉(09633.HK),2021年商品交易总额达10亿元,点位数目近5万个;行业“季军”则是快递一哥顺丰(002352.SZ),其孵化而来的丰e足食在2021年点位数目达2.54万个。

之所以饮用水和快递领域的巨头纷纷与友宝在线在无人零售领域展开较量,是因为以智能货柜和饮料自动售货机为主的无人零售是一条市场空间庞大、且增长迅速的黄金赛道。

众所周知,传统线下快消品市场有诸多痛点,如开设新店初始成本高昴、运营成本增加、对空间及基础设施的场地要求复杂等。而带有数字化、物联网等新兴技术的自动售货机能有效解决这些痛点,其对场地、劳动力的要求有限,能为消费者提供便捷的消费体验。因此,自动售货机成为当前国内新零售业态发展的一个缩影。

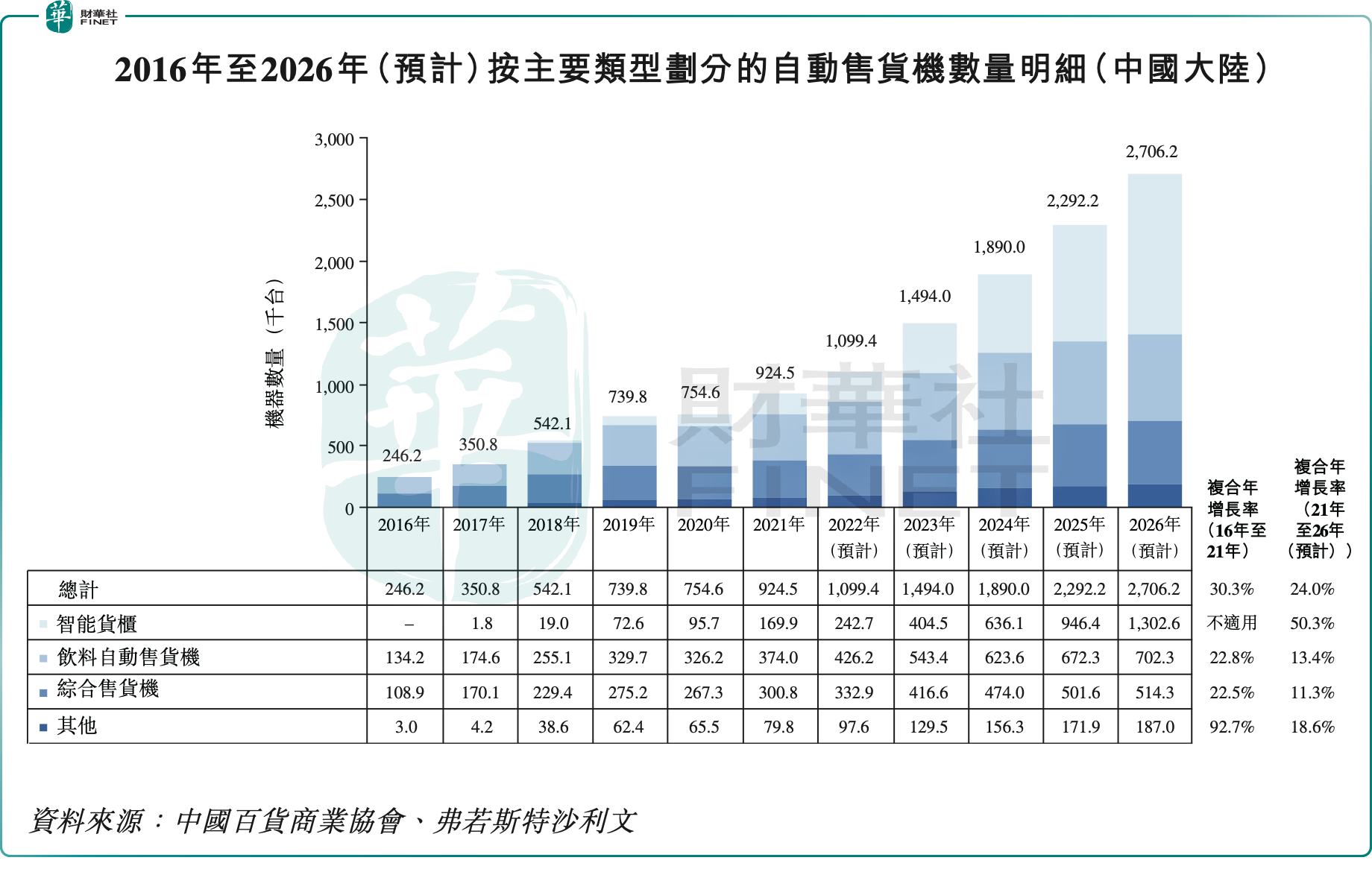

中国百货商业协会数据显示,我国无人零售市场总销售额由2016年的88.12亿元增至2021年的282.7亿元,复合年增长率达26.3%。预计2026年无人零售市场总销售额将达818.17亿元,2021年至2026年的复合年增长率为23.7%。

2021年,中国大陆每千人口拥有自动售货机的平均数量仅为0.7台,自动售货机仅覆盖国内潜在可摆放场地的7.6%,渗透率预计到2026年可增长至19.5%。

在旺盛的行业需求下,涉足无人零售的友宝在线受到了资本的青睐。

企查查数据显示,在2015年,友宝在线获得资管企业凯雷集团5.3亿元的融资;2016年及2017年,友宝在线以定向增发形式从海尔资本、国金投资、中信证券、方元资产等投资机构获得合计8.8亿元的融资。

在2018年,友宝在线联手支付宝,推出了刷脸支付售货机,并于当年获得蚂蚁集团12亿元的战略融资。2019年从新三板摘牌后,友宝在线再次获得了蚂蚁集团旗下全资附属上海云鑫领投的16亿元融资,其中上海云鑫投资12亿元

股东背景方面,目前友宝在线由公司创始人王滨和其一致行动人陈昆荣合计持股21.99%。而上海云鑫持股16.68%,是友宝最大的机构投资方;春华资本控股的春华荣顺持股5.56%,华盛资本董事长许戈持股4.71%。

惨遭疫情重创,背后还有“狼”

友宝在线的收入主要来自于智慧零售业务、供应链运营服务(商品批发、机器销售等)、数字增值服务(广告服务等)及其他(如提供的迷你KTV服务),四大业务分别占2021年公司总收入的71.6%、17.9%、9.3%及1.2%。

尽管无人零售市场在国内前景可期,但过去几年,友宝在线的运营深受疫情冲击。在宏观环境景气度下降的情况下,友宝在线的四大业务均受到不同程度的波及,其中供应链运营服务及数字增值服务受影响最大。

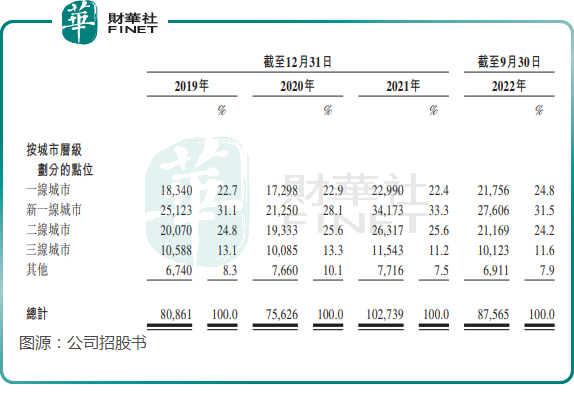

受客流量下降的影响,友宝在线不得不收缩自动售货机点位规模。在2021年,公司尚有10.27万个点位,但2022年前三季削减至8.76万个。

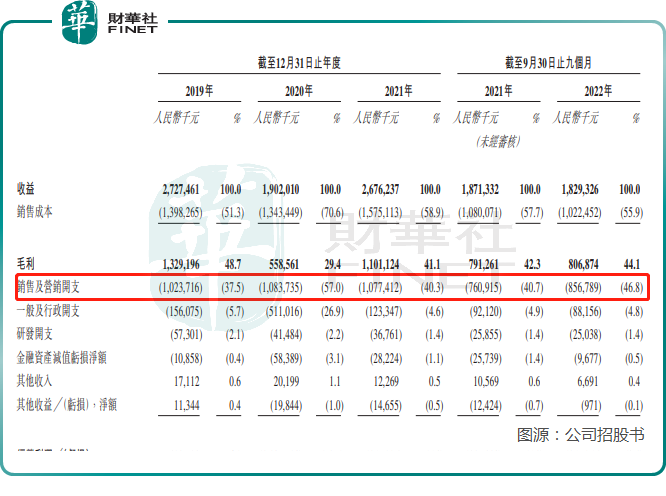

这也反应在了公司的经营业绩层面。2019年-2021年及2022年前三季,公司营收分别为27.27亿元、19.02亿元、26.76亿元及18.29亿元,公司拥有人应占利润分别为4514.2万元、-11.72亿元、-1.85亿元及-1.96亿元。不到4年时间,公司累计亏损约15亿元。

而在疫情未爆发的2015年-2017年及2018年前三季,友宝在线均产生了盈利,不过整体利润不高。

公司在招股书中称,虑到新冠疫情的持续影响(特别是对整体户外客流量、广告商对广告服务的需求及中国大陆整体移动分销行业的负面影响),公司预计将于2022年度继续产生亏损。

值得留意的是,虽然无人零售相较于传统线下快消模式在初始成本、租金成本等方面占据优势,但不能说无人零售就是一项“躺赚”的好生意。

首先,要在无人零售市场渗透率极低的中国市场扩大知名度,就少不了投入大量的营销资源。在2019年-2021年,友宝在线每年的销售及营销开支均超过了10亿元,2022年前三季则超过8亿元,占营收比重高达46.8%,这也大大削弱了公司的利润水平

为何友宝在线要投入巨资打广告?原因有两点:一是上文说的国内无人零售渗透率低,市场处于发展初期时要做强做大离不开高营销投入对消费者进行教育;二是目前市场竞争愈加激烈,友宝在线深感“狼来了”。

无人售货成为疫情以来各大饮品企业抢滩的焦点,各企业对智能售货机的布局也是暗流涌动,导致“黄金点位”越来越少。

丰e足食近年来在疫情大背景下依然逆势而上,与处于战略收缩的友宝在线形成鲜明的对比。上月披露的数据显示,截至2022年11月,丰e足食线下智能柜点位近8万个。继今年2月融资后,丰e足食开始大规模拓展,早在今年8月营收就已经达到1.2亿元,同比大增120%。

近两年来,创新型饮料品牌元气森林将智能零售柜作为渠道重点发展方向,其计划在2022年年底投放10万台智能柜点位,全年销售额预计接近100亿。

目前友宝在线最大的竞争对手——农夫山泉也早在2015年入局了智能零售柜领域,其在全国相较于友宝有更大的渠道优势。去年年底,农夫山泉宣布将斥资20亿全力推进4门及3门智能冰柜在终端的应用,而且已经向智能冰柜厂家下了3万余台的订单。

此外,可口可乐、百事等企业也加码了国内无人零售智能饮品冰柜。在各大饮品企业的“围剿”下,友宝在线面临更大的扩张压力。

以“合伙人制”展开反攻

在2015年,友宝在线开放了加盟平台,以“自营+加盟”模式进行业务扩张,由此为公司带来了更佳的规模效应。

到了2020年,友宝在线为了减轻扩张压力,将“自营+加盟”模式改成了“自营+合伙人”的模式。

新模式下,合伙人负责寻找点位资源,承担场地使用费及水电费,公司负责提供数字化及供应链服务。扣除成本及开支后,点位合伙人通常可获得交易商品总额介乎20%至30%的分成,以达到双赢。同时,公司“小型仓库”模式吸引了大量的商品批发客户,而这些客户中有大部分转变为公司的点位合伙人。

合伙人模式,成为友宝在线在市场激烈的竞争中巩固其市场地位的一大战略,可让公司能够以相对较低的成本以及与建立及运营点位相关的风险快速扩展点位网络。

在成本端,友宝在线点位运营及开发开支占智慧零售业务的收益百分比由2019年的37.3%下降至2022年前三季的28.8%。

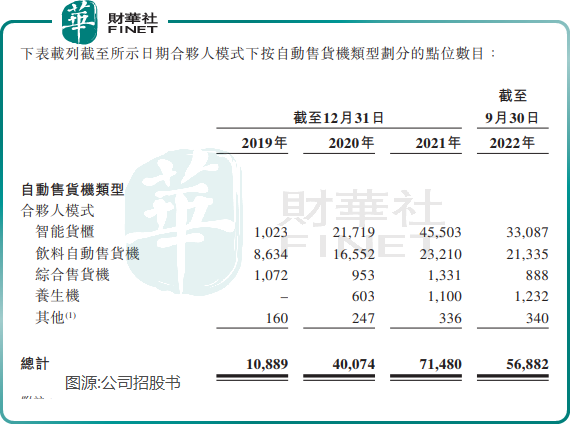

采用合伙人模式后,友宝在线在很大程度上抵消了自营点位不断收缩的影响。在2022年前三季,公司直营模式的友宝点位数为1.3万个,而2019年有超过5万个;2022年前三季合伙人模式的友宝点位数达5.69万个,2019年仅有1万余个。

2022年前三季,公司来自合伙人模式运营的点位的收益比重达到了66.8%,成为公司营收担当

不可否认,采用合伙人模式后大大增强了友宝在线的业务拓展能力。但公司的合伙人大多是个人,而不少个人的信用评级和支付能力往往没有企业实体高,因此友宝在线面临着“钱收不回来”的问题。

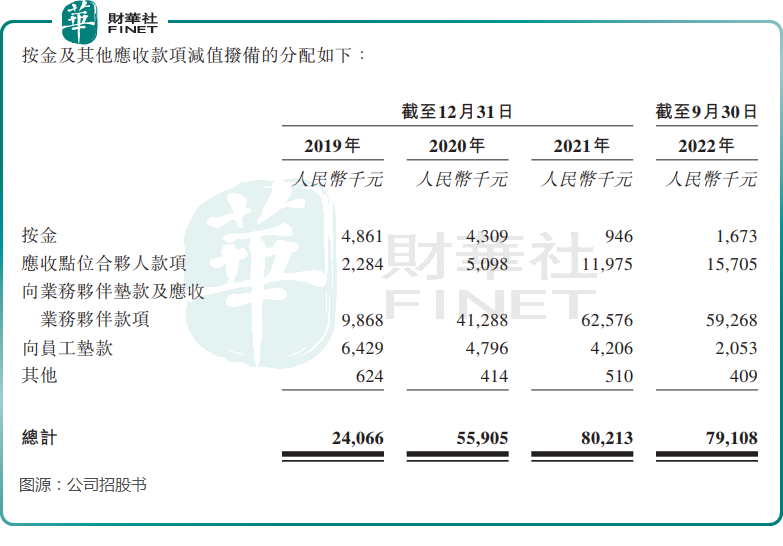

在合伙人模式下,友宝在线可能会就点位场地使用费付款为点位合伙人垫款,并从合伙人分占的交易商品总额中扣除。随着合伙人数量的增加,公司应收点位合伙人款项也大幅攀升,2022年前三季达5383.1万元。

此外,公司还有按金、向业务伙伴垫款及应收业务伙伴款项以及向员工垫款等款项需收回来。基于款项可回收性,公司每年因此分别计提了数千万元应收款项减值拨备,其中2022年前三季接近8000万元,由此拖累了公司的利润增长。

今年前三季,在疫情的冲击下,盈利困难的合伙人们出现“出走”的现象,合伙人点位数为5.69万个,较2021年末减少1.46万个。

但这并不能打消友宝在线的扩张野心,公司在招股书中表示:我们计划以中国一线及二线城市为战略重心,利用我们的合伙人模式于上市融资后两年内开设约60,000个新点位。

现如今,国内疫情管控已放开,消费市场或会明显回温;同时,农夫山泉、丰e足食和元气森林等势力不断在发力抢占市场。此次能否成功上市,对于友宝在线来说是捍卫其市场头部地位的关键。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载