中国移动IPO正式获批,三大运营商即将胜利会师A股。本次中国移动回A募集资金将用于5G精品网络建设项目、云资源新型基础设施建设项目、千兆智家建设项目、智慧中台建设项目和新一代信息技术研发及数智生态建设项目。

光纤光缆作为光网络物理层的基础构成,在运营商投资驱动下将迎来新的发展机遇。而作为三大运营商供应商之一的长飞光纤再次获市场关注。

近日摩根士丹利发表研究报告指出,智能手机复苏、镜头升级、光纤价格及毛利率改善将为2022年的主题,大摩还将长飞光纤H股评级由“与大市同步”上调至“增持”,目标价由16港元上调9.38%至17.5港元。大摩相信,光纤价格上升周期已经来临,料公司于2022年受惠于有利的市场环境、更好的营运效率及一体化垂直模式,可令其盈利有正面惊喜。大摩预期2022年纯利达10亿元人民币。

秀“肌肉”

近期公司公告,拟向中国华信及其附属公司销售光纤、光缆及提供项目施工服务,销售商品及提供服务交易金额上限为1.5亿元,采购商品交易金额上限为1亿元;同时,拟向中国华信及其附属公司、上海诺基亚贝尔及其附属公司采购通信设备产品,采购商品交易金额上限为1亿元。

本次采购及销售协议涉及金额并不是很大,但却让长飞光纤小小秀了一把“肌肉”。中国华信与上海诺基亚贝尔均在通信设备行业具备一定市场地位和优势,关键这两家还是长飞光纤关联方。中国华信持有长飞光纤23.73%股份,与荷兰德拉克通信同为两大重要股东,长飞光纤董事长马杰在中国华信担任董事及高级管理人员职务,董事郭韬先生在中国华信担任高级管理人员职务;长飞光纤董事长马杰任上海诺基亚贝尔董事。

立足通信行业,长飞光纤是全球最大的光纤预制棒、光纤和光缆供应商,同时也是国内少数能够大规模一体化开发与生产光纤预制棒、光纤和光缆的公司之一,是中国光纤光缆行业唯一一家、湖北省首家A+H上市企业。

公司拥有棒纤缆、综合布线、光模块和通信网络工程等光通信相关产品与服务。自2016年起,公司的“棒纤缆”市场份额,连续多年排名全球第一。

预制棒用于拉制光纤,是行业内重要的上游原材料,光纤预制棒的质量与性能能够直接影响光纤及光缆的质量和性能。光纤是光缆的主要组成部分。光缆一般用于电信运营商通信网络建设,光缆业务的核心客户为电信运营商。

公司下游客户主要有三大国有电信运营商,其需求占国内光缆需求的2/3左右。除运营商市场外,在数据中心大规模建设的拉动下,多模光纤产品需求也得到了稳定增长;此外,在通信网络及智能电网建设等因素推动下,应用于光器件、电力、传感等领域的保偏光纤、色散补偿光纤等特种光纤产品市场需求保持高速增长。长飞在多模光纤及特种光纤等相关领域亦处于全球领先地位。

能获得三大运营商稳定的客户群体,得益于长飞光纤的技术实力。公司自主掌握PCVD、OVD、VAD三种主流光纤预制棒制备技术,并已成功实现产业化,是行业内为数不多的可以同时通过三种工艺进行光纤预制棒生产的企业之一。

PCVD工艺较其他光纤预制棒生产工艺而言,具备折射率分布控制更精确和加工灵活性更大等诸多优势,而VAD/OVD工艺则有助于提高光纤预制棒制造效率,降低光纤衰减水平和生产成本。

2018-2019年需求承压

作为通信行业“血管”,光纤光缆的发展也并非无往不利。自2018年下半年起,电信运营商需求的萎缩叠加前期扩产产能的释放,对行业供需关系产生不利影响,进而导致国内外光纤光缆平均单价阶梯式下行,光纤光缆行业进入调整期。

具体来看,2018年下半年,由于前期网络建设已过高峰而5G规模铺设尚未开启,客户需求转为疲软,进而导致在2019年上半年国内主要电信运营商进行的针对普通光缆产品的集中采购公告中,产品平均单价下降近50%。在2020年下半年运营商进行的集中采购中,普通光缆平均价格进一步下降约30%。

同时,由于制造成本弹性相对较低,单价的快速下滑对行业利润水平形成较大挤压。这一点从长飞光纤2019、2020年两年的业绩走势就可以窥见一般。

面对调整期压力,长飞光纤发挥主营业务在技术研发及成本效率方面的国际领先优势,并在多元化及国际化方面领域取得突破。

公司的多元化主要自来数据中心建设需求及有源光缆产品。

数据流量的快速增长极大带动大数据中心的建设,并促进相关产品及服务的需求。数据中心是继运营商之外长飞光纤的又一客户领域,其内部数据的传输主要由多模光纤光缆产品进行。

此外,在元宇宙概念大火的当下,长飞光纤上游供应商的地位不可忽视。其子公司长芯盛智连自主研发生产的有源光缆产品已经规模应用于超高清视频、虚拟现实、高端医疗设备等领域,包括西门子、美国通用等品牌的高端CT医疗设备,以及应用于虚拟现实场景的AOC连接线亦获得国际主流VR设备厂商的规模采购。

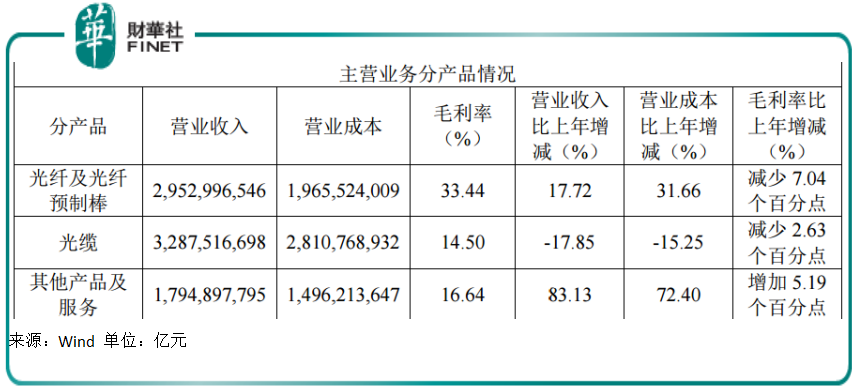

目前包括多元化产品在内的其他产品及服务取得高速增长,2020年该板块实现收入17.95亿元,同比增长83.13%,跑赢光纤及光纤预制棒、光缆等产品。

海外拓展方面,2020年公司海外业务收入达人民币21.03亿元,同比增长约26.56%,并达到公司整体营业收入的25.57%。2020年,海外通信网络工程项目收入达2.43亿元,相比去年增长约304.9%。

2021年光纤光缆需求复苏超预期

2021年,疫情得到控制,全球经济恢复正常,国内以5G和千兆光网为代表的“双千兆”通信网络建设不断加速。

2021年,国家部委相继发布《“双千兆”网络协同发展行动计划(2021-2023年)》《5G 应用“扬帆”行动计划(2021-2023 年)》等利好政策。政策要求用三年时间,基本建成全面覆盖城市地区和有条件乡镇的“双千兆”网络基础设施,实现固定和移动网络普遍具备“千兆到户”能力。到2023年底,千兆光纤网络具备覆盖4亿户家庭的能力,10G-PON及以上端口规模超过1000万个,千兆宽带用户突破3000万户;5G网络基本实现乡镇级以上区域和重点行政村覆盖;建成100个千兆城市,打造100个千兆行业虚拟专网标杆工程。

在相关政策的驱动下,运营商未来几年会持续推动网络基础设施建设,光纤光缆作为光网络物理层的基础构成,将迎来新的发展机遇。

与此同时,海外市场对通信基础设施建设的认识不断提升,光纤网络建设需求加速释放。随着国内外行业需求呈现企稳回升趋势,长飞光纤预计将实现长期可持续发展。

摩根士丹利发表研究报告指出,智能手机复苏、镜头升级、光纤价格及毛利率改善将为2022年的主题,大摩选股次序为传音控股、小米集团、长飞光纤光缆H股、中兴通讯H股、比亚迪电子。

大摩还将长飞光纤H股评级由“与大市同步”上调至“增持”,目标价由16港元上调9.38%至17.5港元。大摩相信,光纤价格上升周期已经来临,料公司于2022年受惠于有利的市场环境、更好的营运效率及一体化垂直模式,可令其盈利有正面惊喜。大摩预期2022年纯利达10亿元人民币。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载