1月27日,湖北宜化公告,预计2021年净利润15亿元-17亿元,同比增长1195.39%-1368.11%。超过10倍的增长,即便在近期一众的预增公告中,也显得出类拔萃。

不过值得注意的是,湖北宜化2021年前三季度的净利润为14.87亿元,三季度的净利润为7.62亿元。这意味着公司四季度的净利润在0.13亿元-2.13亿元之间,环比大幅下滑。

1月28日,公司股价应声大跌9.8%,逼近跌停板,报收16.38元/股,创近5个月的新低。

从个股涨幅角度来看,湖北宜化是2021年股王,累积涨幅接近565%,在2021年11月1号最高点时,公司涨幅一度超过900%,不过自那以后,公司股价从35元高点跌至目前的16.38元,下跌幅度超50%,直接被“腰斩”。

股王为何跳空大跌?

湖北宜化的四季度净利润较三季度出现了断崖式下跌,主要系对原55万吨氨醇项目进行了搬迁和改造。

公司表示,原55万吨氨醇装置改造项目位于长江岸线1km内,按政策规定,需要搬迁至新址,2021年期末公司对原项目全面清理,对其不可收回部分投资进行评估并计提减值准备。同时,公司对长期资产进行清理,并计提减值准备。

按照要求,长江一公里生态红线内化工企业全部“关改搬转”,根据湖北日报报道,2021年上半年,湖北省就已经已完成沿江(长江、汉江、清江)1公里范围内全部化工企业(共118家)“关改搬转”任务。

2020年12月,第十三届全国人民代表大会常务委员会通过了《中华人民共和国长江保护法》,这也是我国第一部流域专门法律。该法律第二十六条指出,禁止在长江干支流岸线一公里范围内新建、扩建化工园区和化工项目。禁止在长江干流岸线三公里范围内和重要支流岸线一公里范围内新建、改建、扩建尾矿库;但是以提升安全、生态环境保护水平为目的的改建除外。

湖北日报2021年7月的一则报道指出,2018年以来,湖北省经信厅严格落实工作要求,该省累计完成沿江化工企业关改搬转任务清单企业417家,完成总任务清单的87.2%,超额完成第一阶段目标任务。据透露,该省剩余的61家清单任务企业将在2025年底前完成“关改搬转”任务。

值得一提的是,在湖北省2018年对外披露的中央环境保护督察整改情况显示,整个湖北宜化集团都被列为了宜昌市的重点整改对象,还成立了整改督查工作专班,驻厂督办宜化集团环境违法问题整改,其中就提到了对湖北宜化的环境污染调查。

受益锂电行业,业绩走出巨亏

虽然四季度短期业绩不大好看,不过总的来看,湖北宜化逐步走出巨亏的阴影,此次环保整改如果完毕,公司长期前景依旧看好。

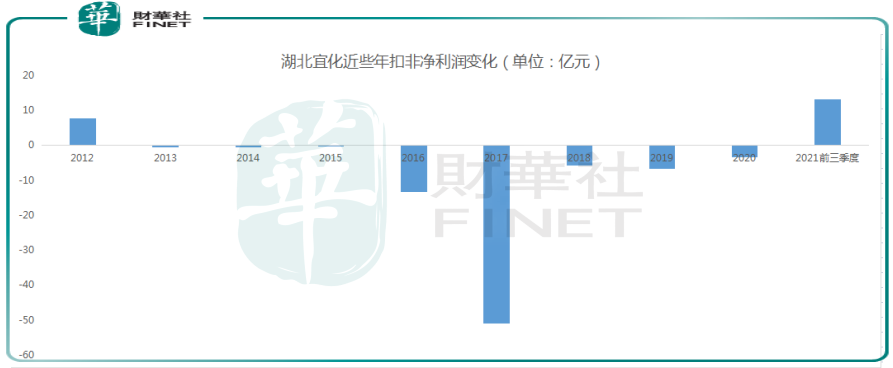

复盘一下湖北宜化近些年的历史,颇为跌宕起伏。

湖北宜化成立于1977年,是全国知名化肥企业,具备磷矿资源储量1.3亿吨。

但在过往的几年间,公司业绩并不理想,扣非净利润连续多年出现亏损,尤其2017年,因为新疆宜化发

生两次安全事故,公司陷入财务危机,当年归母净利润为-50.9 亿元,导致了公司被证监会“*ST”处理。

直到2021年,公司的净利润才迎来真正的转机。2021年前三季度,湖北宜化扣非净利润为13.2亿元,同比大幅扭亏为盈。

公司基本面的变化,主要得益于三个方面——

1,苦练内功:湖北宜化2017年以来痛定思痛,进行了彻底的改革,实现了“绝地重生”。一是剥离新疆宜化,解决亏损源头;二是聚焦主营业务,先后剥离了10家子公司;三是向高端化、一体化持续发展,先后拓展了6个重要项目。目前4家核心子公司利润贡献已超公司整体归母净利润的90%,资产质量有了质的提升。

2,化工高景气度:公司的核心化工产品纷纷进入涨价趋势。

从公司2021年上半年的营业收入构成来看,公司三大产品磷酸二铵、尿素以及氯碱业务(包括 PVC 和烧碱)三者的占比分别为21.3%、14.9%以及35.4%;从毛利的构成来看,上述三大主营的占比分别为 29.3%、22.3%以及33.7%。

自2021年以来,由于下游周期复苏,叠加供给侧改革等措施,磷酸二铵、尿素、PVC以及烧碱价格均大幅上涨,主营产品价格的上涨为公司带来巨大的利润。

目前来看,主营产品仍处于紧平衡状态,高景气有望持续。

3,最重要的一点是,湖北宜化“家里有矿”。在目前新能源爆发的背景下,公司顺势切入锂电赛道,布局磷酸铁锂,还“傍上”了锂电巨头宁德时代。

2021年11月24日,湖北宜化披露公告显示,子公司与宁德时代孙公司共同增资邦普宜化,建设磷酸铁前驱体等项目。

宁德时代的动力电池产品出货规模庞大,在如此巨大的市场需求下,宁德时代对于上游磷酸铁等原材料的需求规模庞大。

在此背景下,湖北宜化与宁波邦普合资项目中的磷酸铁等产品具备了充分的销路保障,在未来激烈的市场竞争中,可以保持产能利用率,降低生产成本,从而形成较强的市场竞争力。

结语——

总的来说,湖北宜化赶上了“好时候”,公司从之前的泥潭中成功突围,目前处于戴维斯双击的阶段,尤其是携手宁德时代,给公司业绩带来较大的增长空间、以及估值的想象空间。

此次四季度的业绩滑坡,客观说算是短期因素,待环保改造完毕,公司有望重回正轨。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载