中餐市场好比一个炼钢炉,能练出钢铁,也能吐出残渣。这个市场,永远也不缺故事。

当海底捞(06862.HK)衣衫褴褛折戟路途,九毛九(09922.HK)则风头正盛,打响了进攻战。恐怕在两年前,很多资深的餐饮届人士也未曾预测到这一景象。

同样的,许留山、味千等餐饮品牌逐渐走向没落之际,捞王、七欣天和杨国福等品牌强势崛起,并正走在登陆资本市场的路上,上演着一幕幕沉舟侧畔千帆过的剧情。在新商业的世界里,没有被淘汰的行业,只有被淘汰的产品和过时的商业模式,未来所有的商业竞争都会聚焦在产品创新和模式创新上。

在近两日披露的年度业绩预告成绩单上,可以看出海底捞和九毛九云泥之差的发展态势。

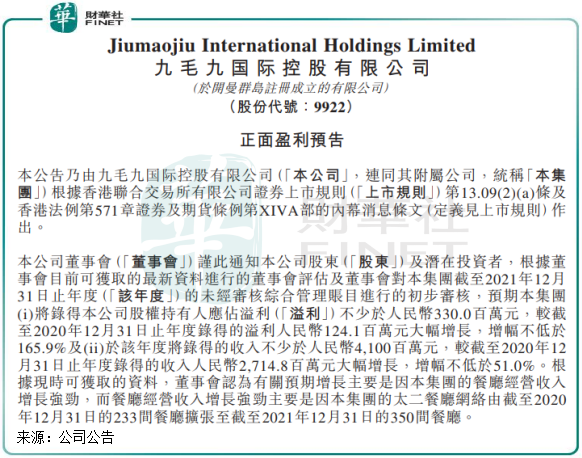

海底捞海底捞预计2021年度收入超过400亿元,同比增长超过40%,但净亏损约38亿元-45亿元,而这也是海底捞上市以来首次年度亏损。九毛九则预计2021年实现收入不低于41亿元,同比增长超过50%,净利润不少于3.3亿元,同比飙升逾165.9%。

尽管九毛九的营收规模与海底捞不在一个等级上,但相较于海底捞的巨亏,九毛九盈利颇丰,创出历史最好成绩。

狂奔的酸菜鱼

短短的业绩预告中,可以看出九毛九在品牌过渡方面相当通畅,这正是挑起公司增长大梁的太二酸菜鱼品牌。

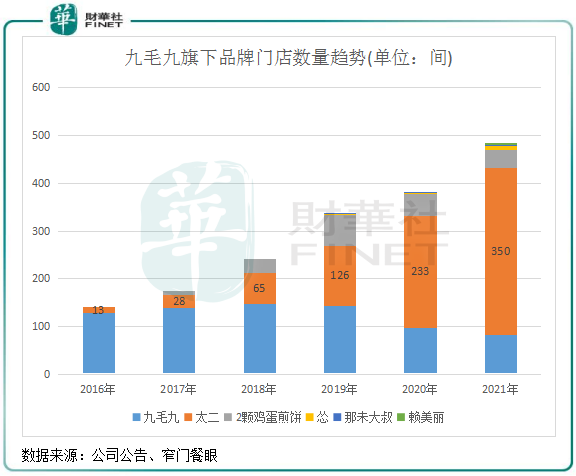

在业绩预告中,九毛九称,业绩预计实现增长主要的因为太二餐厅网络扩张而带动餐厅经营收入强劲增长。在2021年底,太二餐厅数量达到了350间,同比大幅增加127间(+50.2%),可以看到太二品牌在全国市场开疆拓土的势头之凶猛。

对比海底捞,海底捞2021年亏损有两大因素造成的:第一是因此前过度扩张导致翻台率快速下滑,只能主动关停300间门店止损,为激进的战略买单;第二是经营效率提升受阻,有待持续优化。

而九毛九在近年来九毛九品牌走向增长乏力后,成功培育出了太二品牌。当前,如日中天的太二酸菜鱼,正走在狂奔的道路上,与三年前的海底捞有几分相似之处。

1.攻城略地。2015年,征战了10年“沙场”的九毛九品牌(西北菜)因品牌老化而遇上了增长的困境。

正是在这一年,九毛九意识到了生存危机正悄然来临。为此,九毛九开启了多品牌战略,培养新兵。当年,九毛九成立了太二酸菜鱼品牌,此后分别于2019年、2020年及2021年创立那未大叔是大厨、怂火锅、赖美丽眉山藤椒烤鱼等品牌。

上图可以看到,九毛九过去三年以来的总门店规模持续增长,但全是依靠太二品牌支撑起来的。2016年-2021年,太二门店数复合年增速高达93.2%,扩店速度可谓是气势如虹。

反观此前的主品牌九毛九,门店数量逐年下滑,可以看出公司有意在做战略收缩,与上市之时保持每年新增约18间门店的计划恰好相反。且从2018年以来该品牌营收增长乏力可以看出,九毛九品牌光环已褪去,公司亟需新的品牌做增长的动力。

此外,九毛九近年来新培育的2颗鸡蛋煎饼因业绩不佳也未能与太二一样成功走出去;精品粤菜品牌那未大叔也在激烈的市场竞争中冲破不出围堵,至今仍维持一间门店;而火锅品牌怂沿袭太二品牌的打造,并坚守标准化运营思路,逐渐有了起色,2021年底门店增至9间。

实际上,不只是九毛九几个副品牌没能走上声势浩大的扩张之路,在餐饮行业里不成功的案例比比皆是,如在海底捞所做的八个副牌中,四个已经收缩、歇业。

那为何太二酸菜鱼能势如破竹在全国范围内铺开,风头盖过了主牌?

财华社了解到,国内酸菜鱼市场规模近年来增长迅猛,但集中度不高(行业前三名市占率仅为11.2%),而太二是国内酸菜鱼市场的头部连锁品牌,市场号召力较强。

太二酸菜鱼聚焦的是年轻人群体,以“独特、有趣”为情调,且人均消费仅为70元-90元,远低于火锅的人均消费金额。此外,酸菜鱼标准化程度与火锅一样较高,因此坪效能做到和火锅一样的成绩,约为5.5万元/㎡/年,远高于西北菜、茶饮和酒馆等领域的坪效。这表明,在酸菜鱼市场,竞争环境、公司市场地位、成瘾性以及消费金额不高等众多优势,是太二能够快速崛起的原因。

有券商认为太二的门店扩张步伐其实还处于初期阶段,国金证券认为太二门店理论上空间可达1086家,仍有翻倍以上空间。

2.盈利大头。太二的盈利能力,在餐饮赛道上是可以拿得出手的品牌。

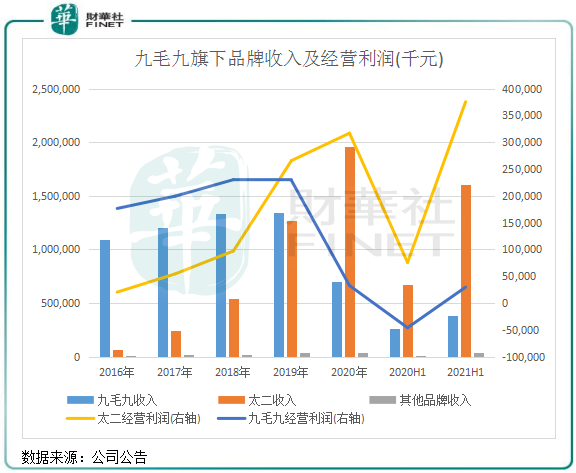

太二的营收和净利润增长走势,与其门店扩张速度相吻合。在2019年开始,太二的经营利润就超过了九毛九,2020年营收和经营利润均大幅拉开了与九毛九的距离,成为公司成长的顶梁柱。

酸菜鱼是一个好赛道,依靠太二品牌打下自身一片土地,成功地化解了九毛九品牌衰落带来的一场生存危机。并且,太二品牌的业务模式的特性,也帮助公司将盈利能力提升了一个档次。

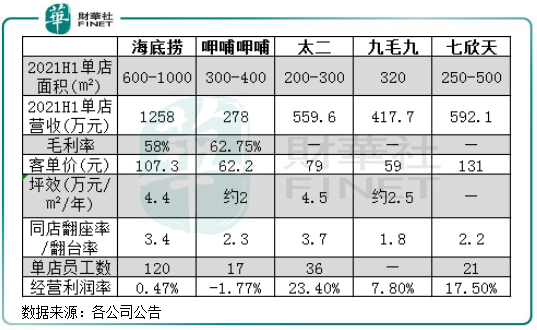

通过对比海底捞、呷哺呷哺(00520.HK)和近期港股递表的七欣天2021年上半年的运营数据,财华社发现太二品牌在坪效、同店翻座率和店铺经营利润率方便均优于上述三家企业,且也远超九毛九品牌。

这是因为太二品牌具有单店面积较小、菜品种类较少的特点,对烹饪和服务要求较低,使其单店效率较高,因此有利于提升经营利润率。

不得不肯定,太二的单店运营模式在餐饮行业内较强。根据计算,太二品牌的单店投入均在250万元左右,盈亏平衡期为1个月,投资回收期仅为7个月。对比海底捞的盈亏平衡期为1-3个月,投资回收期为6-13个月(疫情之前),太二品牌的回收期明显更短。

居安思危,培育第三增长曲线

在2015年开始经历了九毛九品牌从增长放缓到出现负增长的危机后,九毛九对孵化新品牌的意识明显越来越强。

当前看,无论从单店模型,还是从生存周期看,太二都处于极佳的发展状态。但成功的餐饮品牌都有着居安思危的危机感,若不在产品和模式上创新,自身变成海中的“沉舟”只是时间问题。

在打造副牌这件事上,并没有绝对的赢家,各个餐企其实都在不断试错,只是其中有部分副牌正好踩在市场风口。在这方面,太二品牌做到了。

但回溯2015年前,九毛九品牌亦是如日中天发展,后来依然在市场升级和市场竞争中跌落泥潭,所以太二品牌未来会不会也遇到同样的增长瓶颈?这是九毛九需要思考的。

基于此,九毛九自2019年以来一股气创立了数个品牌,涉及的领域不再局限于地方菜或者酸菜鱼,精品粤菜、火锅、烤鱼和冷锅等都相继诞生,足以看到九毛九对打造第三个增长曲线的重视程度。

不过,直到目前,除了太二之外,九毛九的数款副品没能掀起多大的风浪,这跟品牌时间起步晚也有一定的关系。换个角度看,太二的高速成长期不会太长,所以留给九毛九培育新锐品牌的时间已经很紧凑了。

如,怂火锅在开拓市场时,既要追赶前面的海底捞和呷哺呷哺,又要提防一众新兴品牌,前有狼后有虎,未来能否成为公司另一个增长新势力,还有待时间的验证。

国盛证券近日的研报认为,切入火锅及烤鱼赛道后,当前怂火锅完成产品打磨和品牌宣传阶段,赖美丽逐步试水,有望孵化新曲线。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载