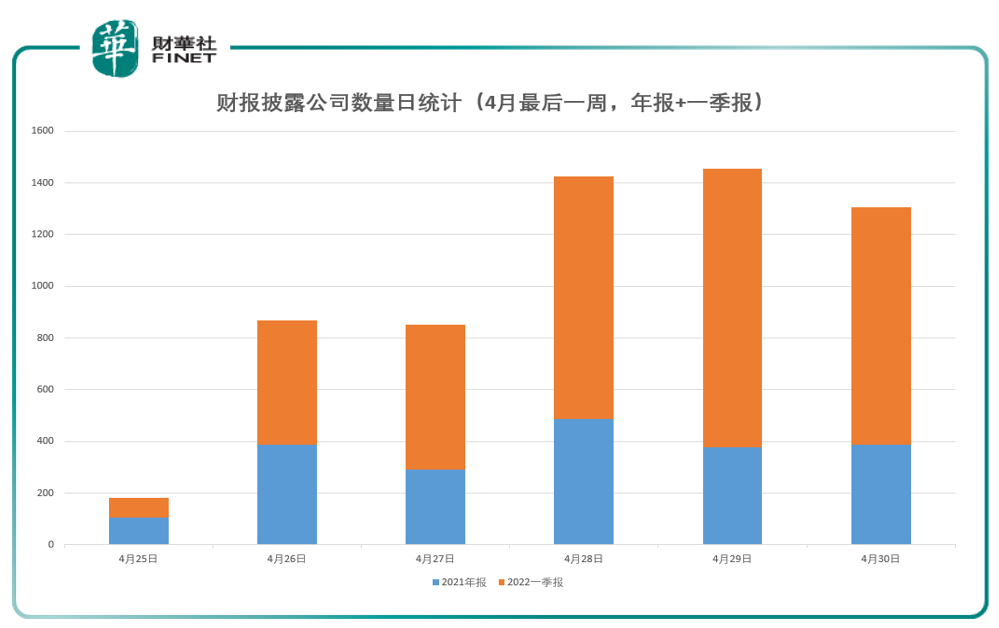

4月最后一周进入年报+一季报的密集发布期。笔者曾在上周末的文章《硬核雷区预警!这些公司业绩变脸,最后一周迎来“考验”!》中汇总了本周每日的财报预计公布数量情况。

这两天盘面上和消费相关的板块比如白酒、医美等涨幅惊人,可能和一季度业绩向好有关。

比如白酒龙头贵州茅台一季报显示,一季度公司营业收入322.96亿元,同比增长18.43%,归属于母公司股东的净利润172.45亿元,同比增长23.58%;归属于上市公司股东的扣除非经常性损益的净利润172.43亿元,同比增长23.43%;基本每股收益(EPS)13.73元/股。

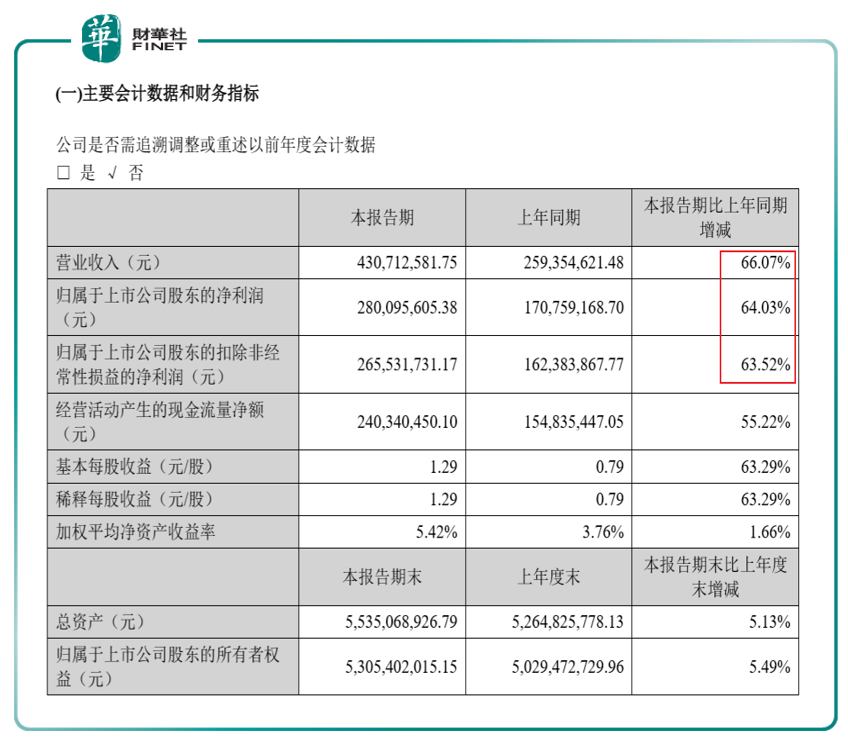

而医美龙头爱美客的今年一季度表现同样不俗。据爱美客今年一季报,公司2022年一季度实现营业收入4.31亿元,同比增长66.07%;归属于上市公司股东的净利润2.80亿元,同比增长64.03%;归属于上市公司股东的扣除非经常性损益的净利润2.66亿元,同比增长63.52%;基本每股收益(EPS)1.29元。

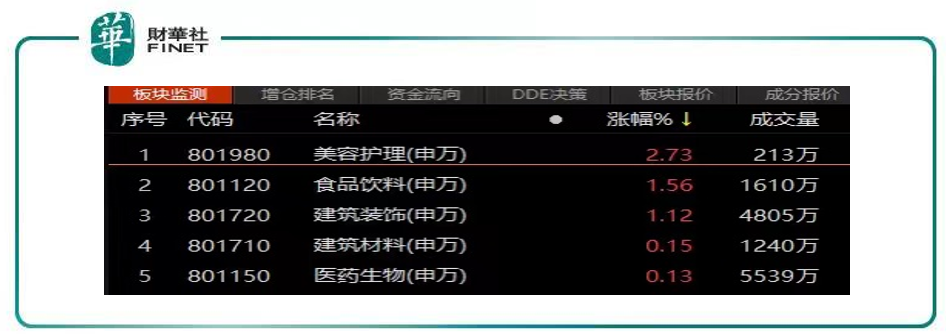

4月26日,按申万1级行业分类,美容护理板块涨幅第一(见下图),爱美客当日涨幅为4.71%。不过4月27日早盘,医美整体冲高回落,午后重新开始发力上攻。爱美客27日涨幅排名在美容护理板块中位列第三(3.78%)。

截至4月26日,爱美客获深股通增持4.32万股,已连续3日获深股通增持。(见下表)

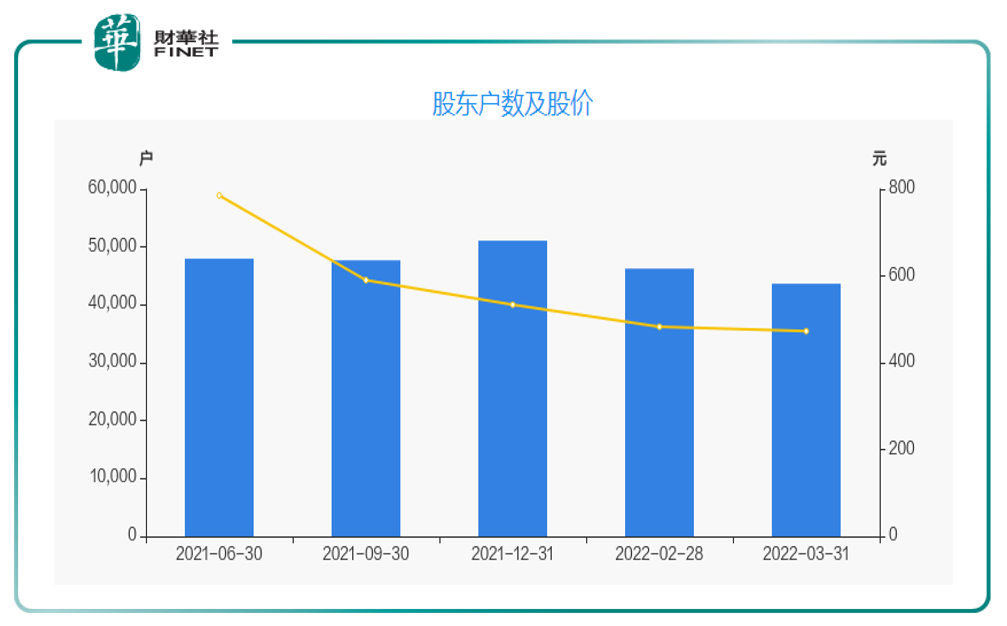

爱美客在一季报中披露,截至2022年3月31日公司股东户数为4.37万户,较上期(2022年2月28日)减少2607户,减幅为5.64%。

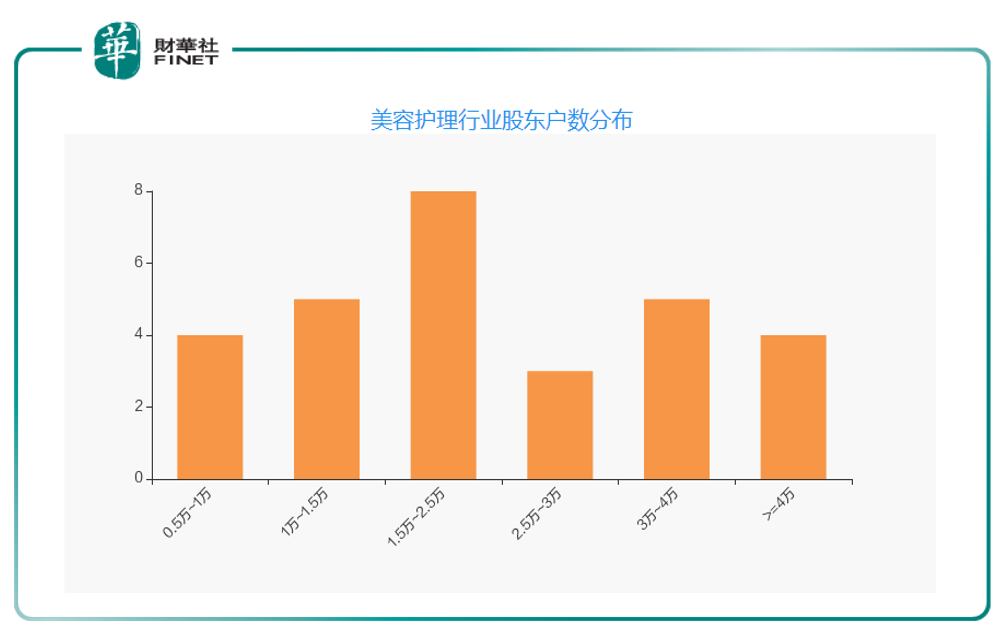

爱美客股东户数高于行业平均水平。根据Choice数据,截至2022年3月31日美容护理行业上市公司平均股东户数为2.89万户。其中,公司股东户数处于1.5万~2.5万区间占比最高,为27.59%。

2021年6月30日至今,爱美客股东户数有所下降,区间跌幅为9.01%。2021年6月30日至2022年3月31日区间股价下降39.79%。

爱美客是医美龙头,公司立足于生物医用软组织修复材料的研发和转化,是国内生物医用软组织材料创新型的领先企业,已成功实现透明质酸钠填充剂系列产品及面部埋植线的产业化。

在一季报公布后,国盛证券研报点评称:

透明质酸+再生产品阶梯式增长,不断突破单品天花板。核心产品“嗨体”系列持续放量,颈纹1.5ml及眼周1.0ml产品受益于高认可度市场份额持续提升,预计全年收入贡献超过75%,“熊猫针”眼周产品进一步增强中高端产品市场的定价能力及公司盈利能力,预计全年收入占比超过30%。

伴随《医疗器械分类目录》水光针纳入III类器械监管,终端机构合规程度进一步提升,冭活泡泡针作为合规水光产品,2022年销售额有望进一步释放。再生市场产品“濡白天使针”终端口碑优质,据新氧平台统计与实际终端覆盖率,我们推测截至一季度末天使针已覆盖300+机构,审核持牌医生接近500位,牌照授权模式带动终端渠道推广快速渗透,预计全年销售额将达300%增长。

公司未来产品储备丰富,第二代埋植线已获注册型报告,局部麻醉剂利多卡因乳膏与注射用A型肉毒毒素均已进入临床试验阶段,预计将于2023-24年陆续上市,可有效提升公司全球市场竞争力,持续支持业绩高速增长。

受益于人均可支配收入的增长、医疗技术的发展成熟、人口结构性变化,以及日益提升的医疗美容服务的社会接受度,中国医疗美容行业近年来快速发展。

据弗若斯特沙利文研究报告统计,中国医疗美容市场的增长率远高于全球市场,中国医疗美容市场拥有巨大的消费基数,也是全球增速最快、未来增长潜力巨大的市场。2016-2020年中国市场年复合增长率高达18.9%,比相应时期的全球市场增速超过8.5倍,逐渐步入黄金发展期。

爱美客在公告中表示,医疗美容市场在中国呈现蓬勃发展,不仅是地方、社会、经济形势转变的结果,也是文化、审美意识形态、医疗美容技术全球化的产物。同时,与美国、巴西、韩国等国家相比,中国医疗美容市场渗透率还远远偏低,在未来相当长的时间内,医疗美容行业还将持续快速发展。

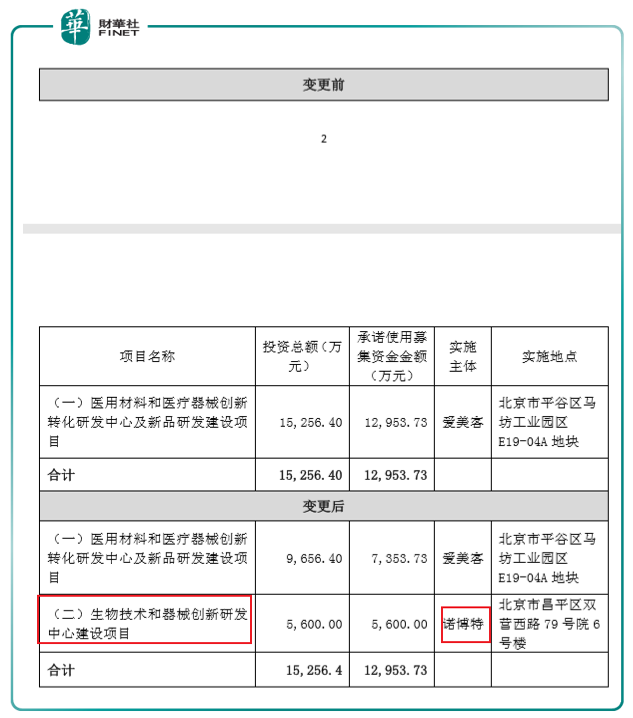

在一季报发布同日,爱美客发布《关于变更部分募投项目资金用途、调整投资结构、增加募投项目实施地点和实施主体暨使用募集资金向全资子公司增资的公告》。

公司称,公司拟变更部分募集资金用途、调整投资结构、增加募投项目实施地点和实施主体,同时使用募集资金向全资子公司北京诺博特生物科技有限公司(以下简称为“诺博特”)增资。

具体来看,公告显示,公司在原募投项目“医用材料和医疗器械创新转化研发中心及新品研发建设项目”基础上增加“生物技术与器械创新研发中心”项目。目前该项目已经获得北京市昌平区经济和信息化局的备案文件(京昌经信局备[2021]46号)。

新增加的研发中心的实施主体为公司全资子公司诺博特,实施地点为北京市昌平区。除此之外,项目的总投资规模和募集资金投资额均未发生变化,变更情况如下表。

对于变更原因,公司表示:

根据公司的战略布局,公司主要专注于医疗器械相关的产品研发、生产及销售,诺博特作为公司的全资子公司,将专注于生物技术相关的研发方向。因此公司决定由诺博特承担生物技术和器械创新研发中心建设项目实施,实现生物技术平台的快速搭建,促进研发成果的快速转化。

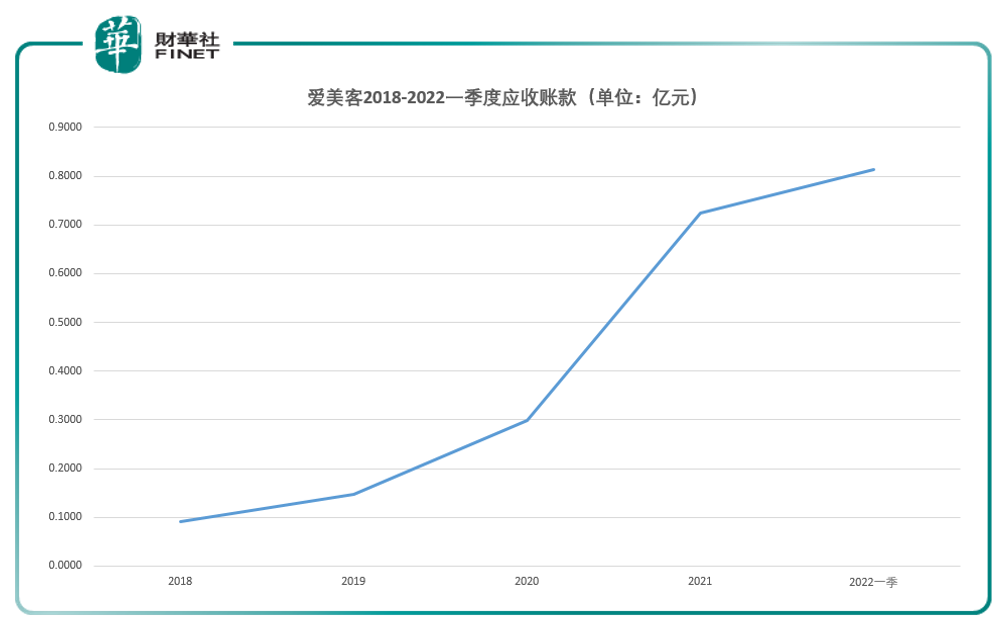

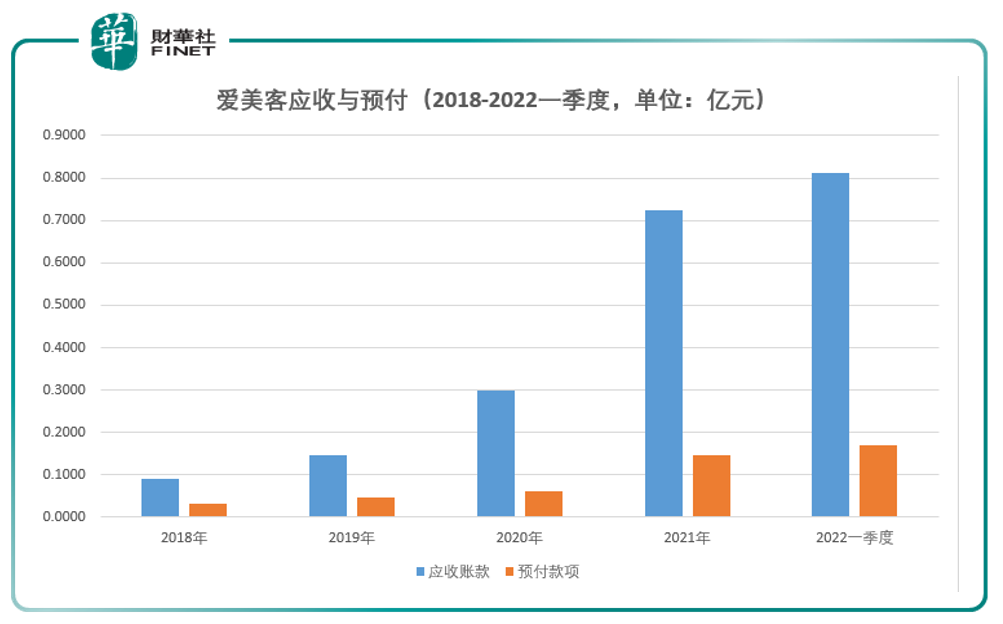

需要指出的是,根据财报,应收账款与预付款项都在增加中。

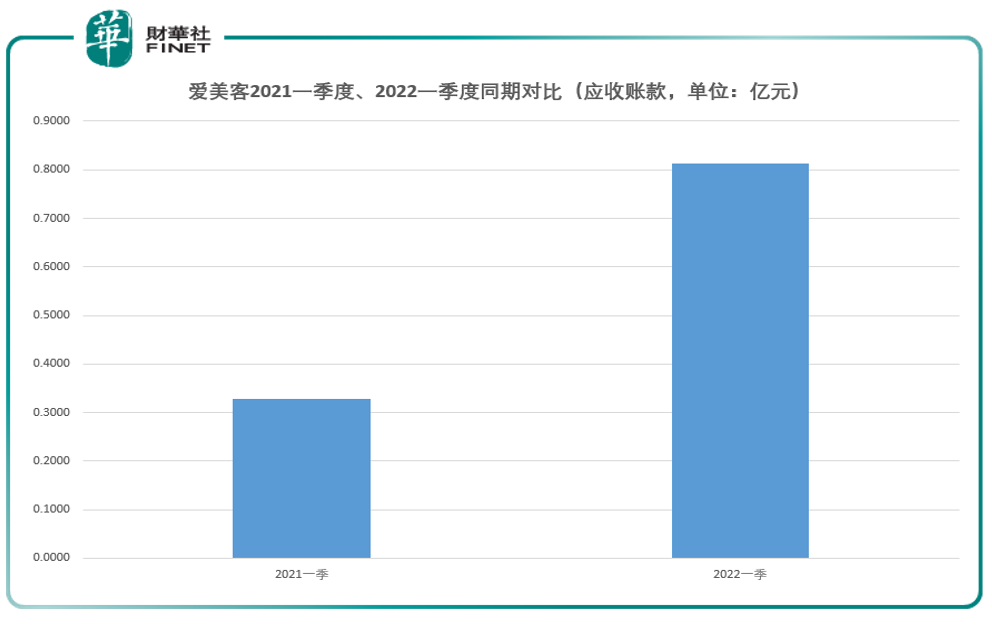

先看应收账款,今年一季度的应收账款数据为0.81亿元,而2021年年报的应收账款为0.72亿元。2022年一季度的应收账款增长速度有些奇怪。

再看去年(2021年)一季度的应收账款为0.33亿元。如果按同比增长情况来看,今年一季度应收账款的增长情况就更为“特殊”。

我们再看预付款项也是这个情况,在2021年和2022年的第一季度增长较快,特别是今年一季度的数值超过了2021年年报上的数值。

下图是把应收账款与预付款项统计到同一张图表上的图,这样更为直观。蓝色柱体是应收账款,橙色柱体是预付款项。

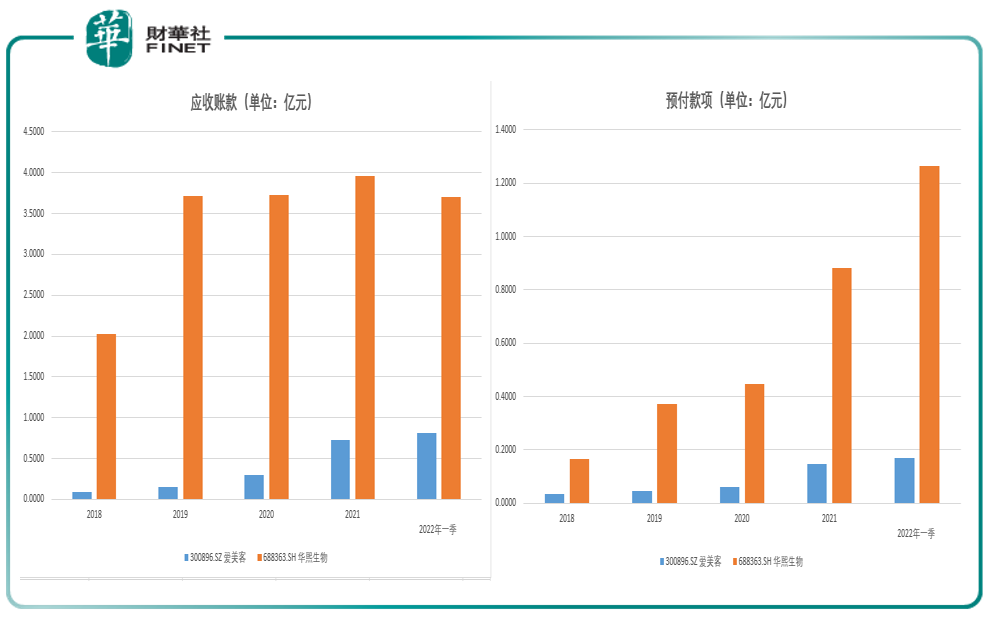

以上现象并不是爱美客独有的。我们对比爱美客与医美行业另一家龙头华熙生物的情况。笔者组合在一张图里。通过对比这两家医美龙头,下图可以看到,在应收账款与预付款项这两项上,近年来(特别是2021年、2022年一季度)快速增加似乎是一个行业内的趋势。蓝色柱体是爱美客,橙色柱体是华熙生物。

这是行业整体扩张高增长?又或是企业管理的问题?或者两者兼而有之?不好说。

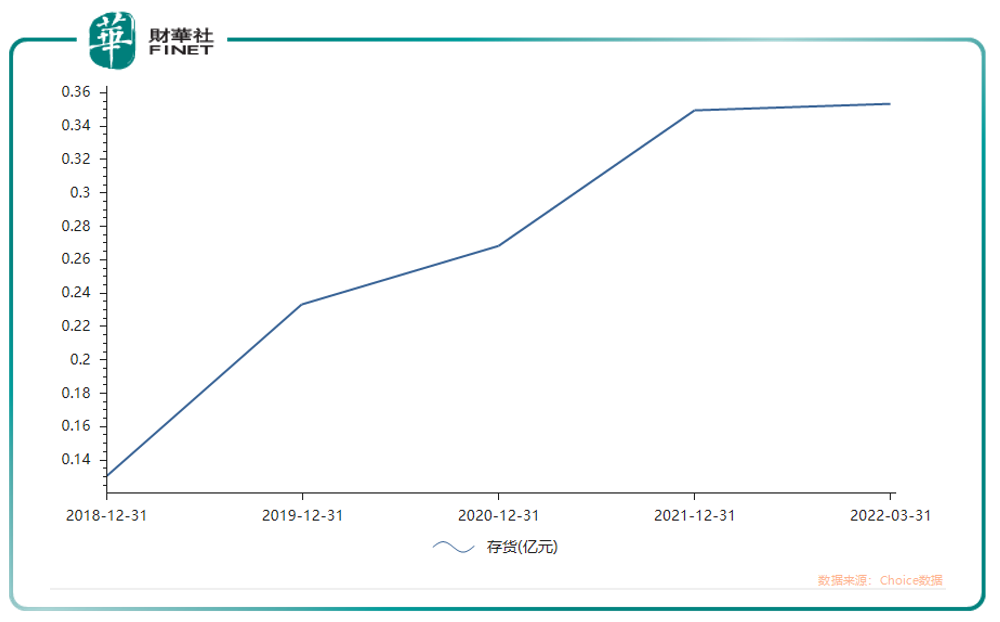

但笔者倾向于至少一点,就是企业至少在高速增长中。判断理由为存货与应收、预付的高增长是同步进行的。见下图爱美客存货近年情况。可以看到这几个会计科目的趋势变动的一致性。(从趋势变动角度可以看到,增速略低于应收账款,但仍属于同一趋势,见前文相关图表)

按照理论,公司的增长加速时,对库存和原材料的需求逐渐增加。在预付、应收的业务往来账上,也会表现出同步增长。

去年有一些众所周知的原因,当时对行业有一定的短期影响。近期,《医疗机构管理条例》、《禁止委托生产医疗器械目录》等医美行业多项政策5月1日起正式实施。药监局明确将“水光针”、“射频仪器”“埋线”等纳入III类器械监管,被禁止委托生产。

综合多家机构研报:射频、埋植线、水光针均为当下轻医美市场中热门项目,空间广阔。频繁发布的规范条例将推动我国医美行业健康发展,合规产品市场将进一步扩容,这将有利于行业龙头的发展。

浙商证券认为,医美赛道业绩韧性佳,看好疫后迅速修复;爱美客作为渠道能力强大的医美上游公司有望最先反弹,主要系1)医美具备高粘性;2)解封后医美医院提前备货,医美供应商反弹速度快、确定性强;3)医美属于消费升级赛道,面向中高消费群体,消费力相对有保障。

有句话说“男人喝茅台,女人要美白(医美)”,同为消费赛道,在疫后的修复行情,还是可以期待下的。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载