5月10日,半导体板块指数大涨3.42%,反弹行情一触即发。

其中,以科创板的次新股拓荆科技(688072.SH)最为耀眼,10日,公司股价继续大涨14.44%,自上市以来,该股涨幅已超过30%,目前市值159.4亿元。

在当下次新股频频破发的背景下,令市场不解的是,为何拓荆科技人气如此之高?

半导体薄膜沉积设备龙头

拓荆科技成立于2010年4月,是辽宁省及沈阳市重点培育的上市后备企业和中国半导体设备五强企业。有趣的是,另一家半导体设备产商芯源微(688037.SH)也是辽宁企业。这可能和辽宁本身的工业基础有关系。

公司第一大股东为国家集成电路基金,持股19.86%,可谓根正苗红,此外,国投上海持股13.68%,中微公司持股8.4%。

招股书显示,拓荆科技是国内半导体薄膜沉积设备领军企业之一,主要从事高端半导体专用设备的研发、生产、销售和技术服务的企业,主要产品包括等离子体增强化学气相沉积(PECVD)设备、原子层沉积(ALD)设备和次常压化学气相沉积(SACVD)设备三个系列。

目前PECVD贡献主要营收,销售额占比89%。公司的ALD和SACVD设备处在关键的客户验证期。

很多读可能不了解半导体薄膜沉积设备的重要性。薄膜沉积是在衬底上形成并沉积薄膜涂层的过程,这些涂层可以由包括金属、氧化物、化合物等在内的许多不同的材料制成,薄膜涂层具有许多不同的特性,可用来改变或改善衬底的性能,如阻挡污染物和杂质渗透、增加或减少导电性/信号传输、提高吸光率等。

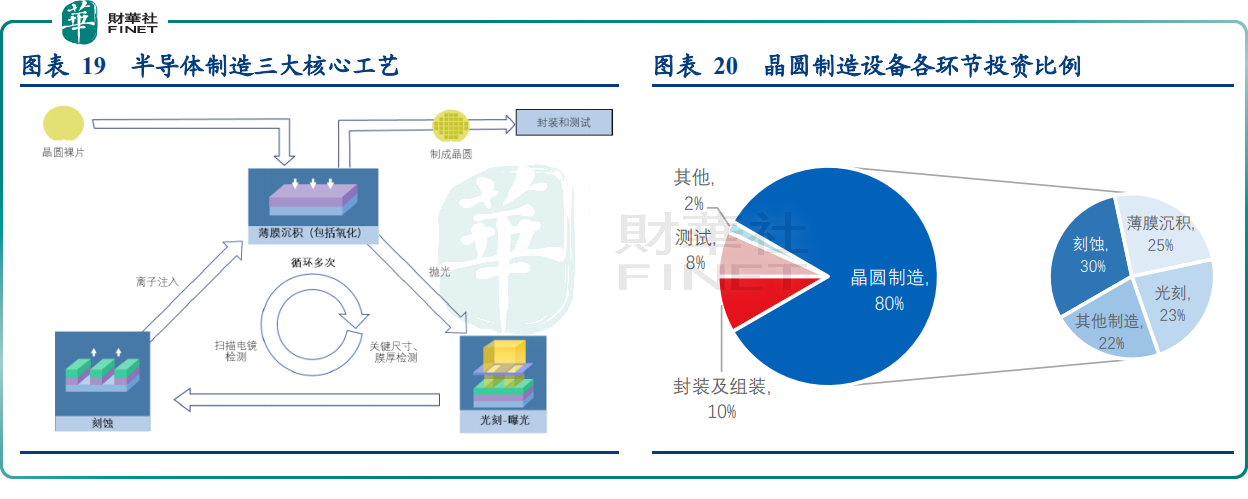

在半导体制造过程中,三大核心工艺为光刻、薄膜沉积和刻蚀。根据 SEMI 的数据统计,上述三项设备占晶圆制造设备的比重分别约为 23%、25%和 30%。

晶圆制造属于高精密制造领域,对产线上各环节的良率要求极高,任何进入量产线的设备均需经过长时间工艺验证和产线联调联试。特别是对薄膜沉积设备而言,由于薄膜是芯片结构的功能材料层,在芯片完成制造、封测等工序后会留存在芯片中,薄膜的技术参数直接影响芯片性能。因此,晶圆厂对薄膜沉积设备所需要的验证时间相比其他半导体专用设备可能更长。

总的来说,薄膜沉积设备是晶圆制造中的核心工艺,价值占比大,技术门槛高,验证周期长,这也同时说明,一旦进入下游芯片代工巨头的供应链,其不可替代性也较强,更换供应商的成本较高。

值得一提的是,公司是国内少数具有国际竞争力的厂商,已经在国内两大头部晶圆厂中芯国际和长江存储中取得重大突破,与国际寡头直接竞争。

根据中国国际招标网数据,以机台数量为计算口径,2019-2020 年在长江存储、华虹无锡、上海华力和上海积塔四家企业的公开招标中,公司的 PECVD 设备占比达16.56%,仅次于泛林半导体的 46.63%和应用材料的34.36%。

亏钱也要搞研发

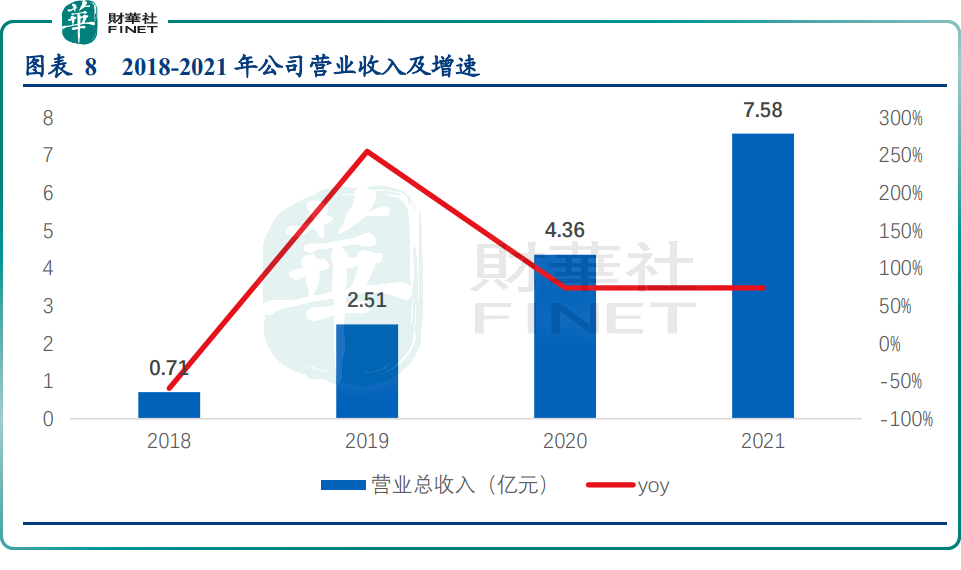

业绩方面,拓荆科技2018年时营业收入仅为7000万元左右,而到2021年时,录得营收7.58亿元,三年收入增长十倍有余,呈现出较好的成长性。

这和整个半导体行业的景气度息息相关,公司及时把握住了设备的国产替代风口。

根据 IC Insights 数据,全球半导体行业资本开支在 2021年同比大涨36%至1536 亿美元,创历史新高,随着数字转型的加速,全球经济出现了强劲反弹,对半导体元件的需求也在增加,受限于疫情期间许多供应链紧张或断裂,电子产业应对强劲需求准备不足,这些均推动了大多数晶圆厂产能利用率远高于90%(甚至超过 100%)。凭借强劲的产能利用率和持续高需求的预期,IC Insights 预计2022年的半导体行业资本支出总额继续增长24%至1904亿美元。

不过公司却连续4年亏损,2018年-2021年公司扣非净利润分别为-1.50亿元、-6246.63万元、-5711.62万元和-2305.21万元。

背后的逻辑在于半导体设备行业技术含量高,研发投入大,产品验证周期长,公司需要持续进行了大量的研发投入。

招股书显示,2018-2021年,拓荆科技的研发费用占各期营业收入的比例为152.84%、29.58%、28.19%和34.65%,占比较大,是公司亏损主要原因。

2019年度,在CVD设备全球市场中,应用材料(AMAT)、泛林半导体(Lam)、东京电子(TEL)的市场占有率分别为30%、21%和19%;在ALD设备全球市场中,东京电子(TEL)、先晶半导体(ASMI)的市场占有率分别为31%和29%。

相比国际巨头,公司的综合竞争力处于弱势地位,市场占有率较低。唯有大力投入研发,才有希望同台竞技。

从长期来看公司研发费用率会逐渐接近国际 25%左右的水平。随着 2018至2020年研发费用占营业收入的比例逐年降低,公司的亏损也逐年收窄,盈利能力逐步改善,2021年公司归母净利润 6848.65 万元,近几年首次扭亏为盈。

结语——

设备行业本质是半导体行业的“二阶导”,近些年随着半导体巨头大额的资本开支,带来上游设备的新增需求,行业景气度相当高,这也是为何北方华创2019年末以来,股价最大涨幅超过5倍的原因。

不过,拓荆科技和北方华创等平台型企业不同,公司深耕薄膜沉积赛道,算是“小而美”的半导体设备企业。放眼未来,拓荆科技能否不断打开增长空间,需要持续跟踪。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载