在谈及生成式AI时,人们普遍会想到OpenAI。OpenAI的崛起,使得全球各大科技巨头纷纷涉足AIGC和大模型领域。这一趋势不仅推动了英伟达(NVDA.US)的市值大幅增长234.69%,也使得其竞争对手美国超微半导体(AMD.US)的市值实现了114.84%的增长。

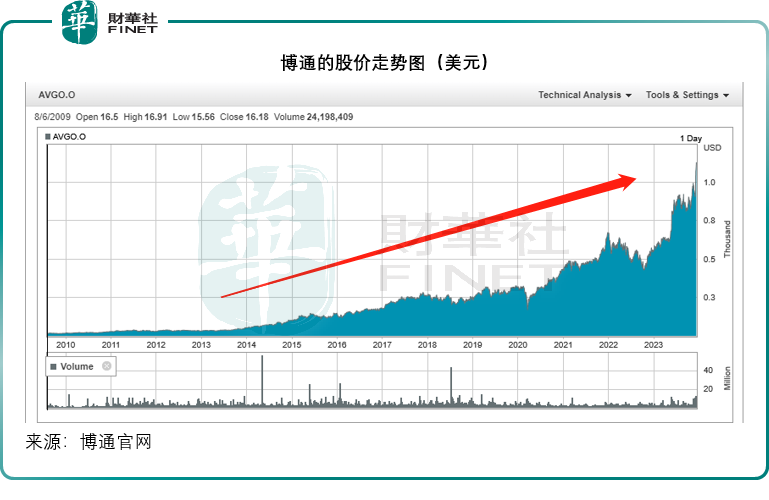

事实上,还有一支AIGC概念股今年以来也大涨一倍以上——博通(AVGO.US),自年初至今,其股价累计上涨了105.71%,市值达到了5,288亿美元(约合3.77万亿元人民币)。这意味着,博通今年的市值增加了2,717亿美元(约合1.94万亿元人民币)。在公布了2023财年业绩以及成功完成对威睿(VMware)的收购后,博通的市值更是屡创新高,如下图所示。

财华社认为,博通今年股价走势强劲,主要受以下两个因素驱动:

1. 随着大科技企业纷纷布局AIGC,博通的半导体业务收入实现了强劲增长,展望未来,AI贡献的收入还将进一步增加。

2. 博通成功收购威睿,进一步扩大了其基础设施软件业务,为股价及业绩的上涨预期加分不少。

博通扩张史:收购狂魔

博通上月成功完成了对威睿的610亿美元并购,此举成为今年全球第二大并购案,仅次于微软(MSFT.US)以690亿美元收购动视暴雪的交易。

对于以收购起家并持续通过并购来扩展和调整业务的博通公司来说,收购威睿公司并不罕见,可以说属于常规操作。

在大型交易方面,博通在2017年曾尝试以现金加股票的方式收购高通公司(QCOM.US),总代价高达1,300亿美元。然而,该交易在2018年初被美国以安全为由拒绝,因此未能完成。这一规模远超过威睿公司的收购案。

回顾博通的发展历程,财华社发现其一直保持着对“买买买”的热爱。在收购长河中,博通的主营业务、发展模式以及身份都发生了变化。

现在的“博通”,并非2016年2月之前的“博通”,而是“博通”与Avago的结合,其背后拥有让人眼花缭乱的资本运作。

1991年,前“博通”由加州大学洛杉矶分销的工程学教授及其学生共同创立,主要开发电视机顶盒的宽带通讯芯片,于1998年在美国上市。

Avago前身方面,惠普(HP.US)于1999年进行了战略性重组,宣布分拆测量与计算和图像业务。到了2000年6月,测量业务安捷伦科技(Agilent Technologies)(A.US)在纽交所独立上市,主要从事通讯和生命科学两个领域内产品的研制开发、生产销售和技术服务。

2005年,私募股权公司KKR和Silver Lake以26.6亿美元收购了安捷伦的半导体产品业务,并建立Avago Technologies,也是当时世界上最大的私人持有独立半导体公司。

2009年,Avago在美国上市,主要从事用于光纤网络和无线通讯网络的半导体设计和开发业务。2014年,Avago以66亿美元收购LSI,后者主要生产存储系统组件,包括双重数据速率内存、单个芯片上的读取通道、RAID控制器、定制ASIC、硬件控制器等。

转折点在2016年,合并后的博通,彻底放飞了自我,不断地“买买买”。

2016年2月1日,前“博通”与Avago合并,Avago成为合并后的存活公司,但更名为博通,这场合并的总代价为357亿美元,在合并的同时,合并后的实体也出售了一些非核心博通业务,筹得总现金3.8亿美元。

2017年,收购高通未遂的博通,转头却收购了Brocade,后者为网络硬件、软件和服务供应商,包括FC SAN产品和互联网协议网络(IP网络)解决方案,目的是增强其作为企业存储连接解决方案供应商的地位,拓展企业存储的产品组合,以及进一步满足其OEM客户不断演变的需求。

为了促成这笔收购,博通通过发行2017年优先票据来为此收购进行部分融资。总代价为60.38亿美元,扣除Brocade的现金12.5亿美元,净代价为47.88亿美元。在合并了Brocade后,于2017年12月1日,博通出售了Brocade的IP网络业务,作价8亿美元。

2018年11月5日,博通完成了对CA的收购,后者为资讯科技(IT)管理软件和解决方案供应商,博通收购CA的目的是增强其基础设施软件业务能力。同样,为了加速推进这笔收购,博通不惜斥资百亿美金。

2019年11月4日,博通完成以107亿美元现金收购网络安全领军企业赛门铁克(Symantec Business),主要通过贷款来融资。

2022年5月26日,博通订立了一项协议和合并计划,以现金加股票的模式收购VMware(威睿),总代价约为610亿美元(按博通普通股于2022年5月25日收市价计算),仅次于微软以690亿美元收购动视暴雪的交易。

根据合并协议,现有股东每持有1股VMware的普通股将可选择获得142.50美元现金(不含利息),或是0.2520股博通普通股。博通于2023年11月22日宣布已完成收购对威睿的收购交易,威睿也从纽交所退市。

威睿是一家多云服务公司,在虚拟化和云计算基础架构领域处于领先地位。博通收购威睿的目的是增强其基础设施软件业务的实力。在此收购交易完成后不久,于12月11日,威睿宣布停止销售永久许可证,将其解决方案更改为订阅模式。

博通的基本盘:半导体和基础设施软件

博通设计、开发和供应一系列的半导体、企业软件和安全解决方案。其产品组合包括云、数据中心、网络、宽带、无线技术、储存、工业和企业用软件等。解决方案包括服务承包与企业网络和储存、移动设备和宽带连接、大型主机、网络安全以及私有和混合云架构。

其收入主要来自两大业务部门:半导体和基础设施软件。

目前,在半导体领域,博通为数据中心、服务承包商、企业和内嵌网络应用的数据管理和转移提供半导体解决方案;提供各种射频(RF)半导体设备、无线连接解决方案、定制触摸控制器和感应充电解决方案;还提供半导体解决方案,用于支持机顶盒和宽带接入应用,以及实现数字数据在主机(如服务器,个人计算机和存储系统)到底层存储设备(如硬盘驱动器(“HDD”)和固态驱动器(“SSD”))之间的安全移动。

基础设施软件方面,博通为客户提供基础设施软件解决方案,赋能客户在多样化和分布式环境中大规模构建、运行、管理、连接和保护应用程序。其主机软件业务提供DevOps、AIOps、安全和数据管理系统解决方案。分布式软件解决方案则赋能跨国企业优化软件的规划、开发和交付。博通于2019年收购了赛门铁克(Symantec)的机构业务,为企业和机构提供安全保护。

值得留意的是,在云计算高速发展,人工智能和机器学习依赖于海量数据的当下,对数据安全的需求也越来越高,赛门铁克的安全业务刚好能迎合这一需求。

销售模式方面,博通主要通过直销及分销商和渠道合作伙伴网络进行销售,其中分销商和OEM占了博通半导体销售的很大部分,其中向苹果(AAPL.US)的销售占了其收入的两成左右。

在生产方面,博通将大部分的生产活动外包,因此其毛利率也较高,截至2023年10月末止的财政年度,整体毛利率高达68.93%。研发开支是博通主要的支出,占了其总收入的15%左右。

看点:威睿收购对博通带来的影响

博通的2023财年截至日期是在2023年10月29日,因此于11月22日完成收购的威睿,要合并到其截至2024财年10月末止的2024财年业绩中,而且只包括11月22日之后的业绩(大约相当于11个月)。

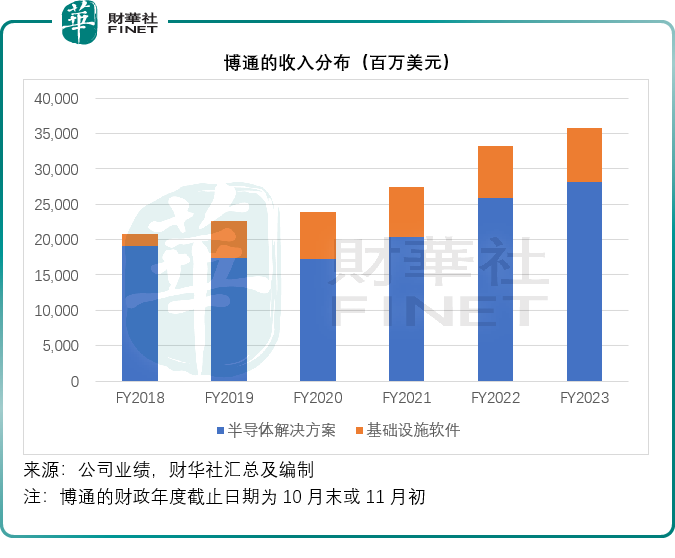

在威睿加入之前,博通的基础设施软件业务仅包括来自CA、赛门铁克和Brocade等的贡献,见下图,相对于半导体业务,这一分部的收入占比不算太大。

2017年收购Brocade,2018年收购CA,2019年收购赛门铁克,到2023财年完成收购威睿,博通都在增强其基础设施软件业务。

财华社留意到,其基础设施软件业务分部的经营利润率通常要比半导体业务分部高出10多个百分点,而且软件业务更容易与客户订立长远、可持续的关系,也就不难理解博通如此大费周章进行收购了。

财华社比较了博通基础设施软件业务分部与威睿于截至2023年7月末(或8月初)止两个财务季度的业绩数据,发现威睿的经营利润率要低于博通的基础设施软件业务,主要原因或在于威睿需要投入大量的研发和营销开支,或许博通当前的研发和业务优势能为威睿带来支持。另一方面,威睿的收入规模远高于博通当前的基础设施软件业务分部。

从威睿截至2023年8月4日止的6个月业绩来看,其半年收入为66.85亿美元,毛利为54.02亿美元,毛利率达到80.81%;研发开支为16.82亿美元,占收入的25.16%;销售及营销开支为22.05亿美元,占总收入的32.98%。经营溢利为8.55亿美元,经营利润率为12.79%,净利润为7.01亿美元,纯利率为10.49%。

相比之下,博通基础设施软件业务截至2023年7月30日止的6个月,收入为38.6亿美元,仅相当于威睿的57.74%。可以预见,合并威睿的业绩后,博通的基础设施软件业务收入将大幅提升。

博通的2024财年业绩就提到这一点。博通管理层在业绩发布会上表示,截至2023年10月末止的2023财年,博通的软件业务只包括CA、赛门铁克和Brocade,于期内录得收入76.37亿美元,同比微增3.41%。

管理层预计,明年其现有的软件业务收入将由76亿美元增至80亿美元,按年增长4%。不过由于威睿的加入——后者拥有领先的技术,不仅仅有算力,还可以虚拟化整个数据中心,从而创建本地私有云,管理层预计威睿2024财年可贡献收入120亿美元(11个月的贡献),因此预计其整体软件业务收入可达到200亿美元。

也就是说,由于威睿的加入,加上现有业务的轻微增长,博通的软件业务收入到2024财年或有163%的增幅。

此外,该公司预计合并威睿业务或将产生10亿美元的支出。财华社预计,合并威睿后,随着收入规模的扩大,以及整合后协同效益的出现,博通软件业务的收入及利润有望得到显著提升。

变量:AI概念加持,网络业务迎蜕变

在过去,半导体业务一直是博通主要的收入来源,合并威睿后,其软件业务或许可以与半导体业务分庭抗礼。

2023财年,博通的半导体业务收入为281.82亿美元,占了总收入的78.68%。值得留意的是,该业务部第4季的网络收入为31亿美元,按年增长23%,占其半导体总收入的42%,主要受到超大规模用户对其定制的AI加速器的强劲需求,以及其网络交换机、路由器和网卡(nic,网络接口卡)的强劲需求,这些设备专门用于扩展AI数据中心。此外,超大规模企业在其AI网络中部署以太网也是一大推力。

在2023财年,网络业务收入同比增长21%,至108亿美元。如果不包括AI加速器,网络连接的收入约为80亿美元。管理层预计2024财年网络业务收入将按年增长30%,主要受到超大企业加快部署AI加速器而推动网络连接加速所推动。

值得留意的是,2023财年生成式AI占了博通半导体业务总收入的15%,展望2024财年,博通预计半导体解决方案业务收入将有5%到10%的增长,而来自生成式AI的收入将占到其半导体总收入的25%,足以抵消非AI半导体收入持平或下降的影响。

结论

随着生成式AI需求的持续增长,通过收购确保博通的半导体业务在产业下行周期中仍然保持增长态势。此外,其基础设施软件业务分部也在积极迎接AI时代。

具体而言,博通于2023年11月30日宣布,在其新型软件可编程Trident 5-X12芯片中推出了一款名为NetGNT(网络通用神经网络流量分析器)的新型片上神经网络推理引擎。

NetGNT并行工作以增加标准的数据包处理管道。标准管道是一个数据包/一条路径,这意味着它在通过芯片端口和缓冲区的特定路径时查看一个数据包。相比之下,NetGNT是一个机器学习推理引擎,可以通过训练来寻找跨越整个芯片的不同类型的流量模式。例如,NetGNT可以寻找AI/ML工作负载中常见的一种称为“incast(多对一的通讯模式)”的流量模式,在这种模式中,许多数据包流几乎同时汇聚在同一端口和缓冲区上,从而导致拥堵。NetGNT可以在这种模式开始时实时识别它,并调用拥塞控制技术来避免网络性能下降。由于NetGNT在硬件中以全线速率运行,因此对传输数据数量或延迟没有影响。

Trident 5-X12是软件可编程的,可现场升级,提供16.0太比特/秒的带宽,是市场领先的Trident 4-X9的两倍。它还增加了对800G端口的支持,允许直接连接到Broadcom领先的战斧5 (Tomahawk 5),这是最新的计算和人工智能/机器学习数据中心的主干/结构。该芯片的独特定位使1RU数据中心ToR支持48x200G下行端口和8x800G上行端口。博通已开始交付Trident 5-X12设备。

再加上合并威睿带来的贡献以及助力,博通的前景更加可观。该公司预计其截至2024年11月3日止财政年度,包括威睿的贡献在内,全年收入或约为500亿美元,经调整EBITDA利润率则约为60%,略低于2023财年的经调整EBITDA利润率的64.81%,或因为威睿的利润率相对较低。

但从长远来看,博通的规模在扩大,实力或也在不断增强,或许现在大家最关心的不是博通与英伟达的差距会不会拉近,而是博通接下来会收购谁,这似乎比其自行开发更加快捷和有效。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载