冬至阳生,岁回律转。在这辞旧迎新的美好时刻,相信港股投资者最想知道的还是:在2023年估值偏低的中资科技巨头,在2024年能不能迎来反弹。

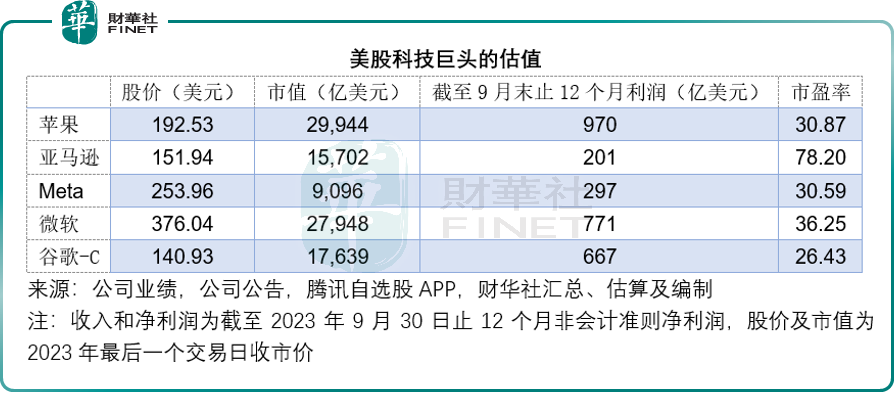

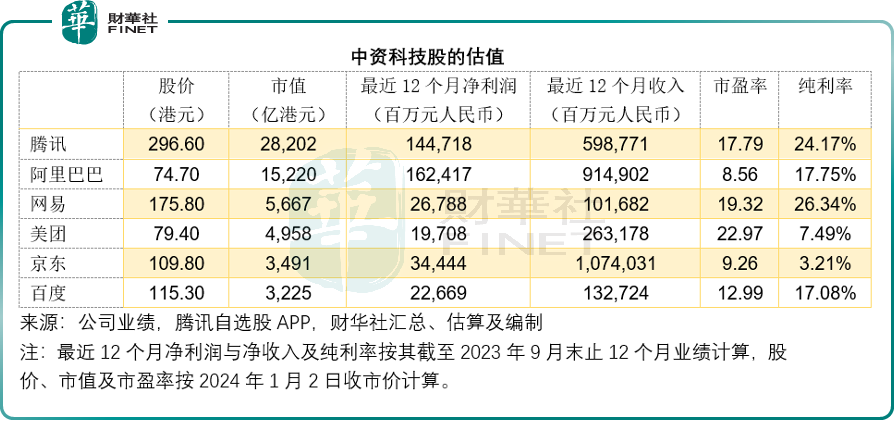

从估值来看,对比于苹果(AAPL.US)、亚马逊(AMZN.US)、Meta(META.US)、微软(MSFT.US)和谷歌-C(GOOG.US),腾讯(00700.HK)、阿里巴巴(09988.HK)、美团-W(03690.HK)、京东集团-SW(09618.HK)、百度集团-SW(09888.HK)等中资科技巨头的市盈率估值明显偏低,而在2024年的第1个交易日,中资科技股普遍收跌,全面呈弱。

事实上,中资科技巨头的基本面并不算太差:持续实现纯利,还有可持续的经营现金流,以京东(JD.US)为例,尽管其本质上是线上零售商,因为自营业务占比较高,需要承受库存风险和承担物流基建的大投入,也因此利润率看起来较低,但其优越的现金周期管理,让其拥有厚实的无息现金,为其业务带来较大的可扩展性。

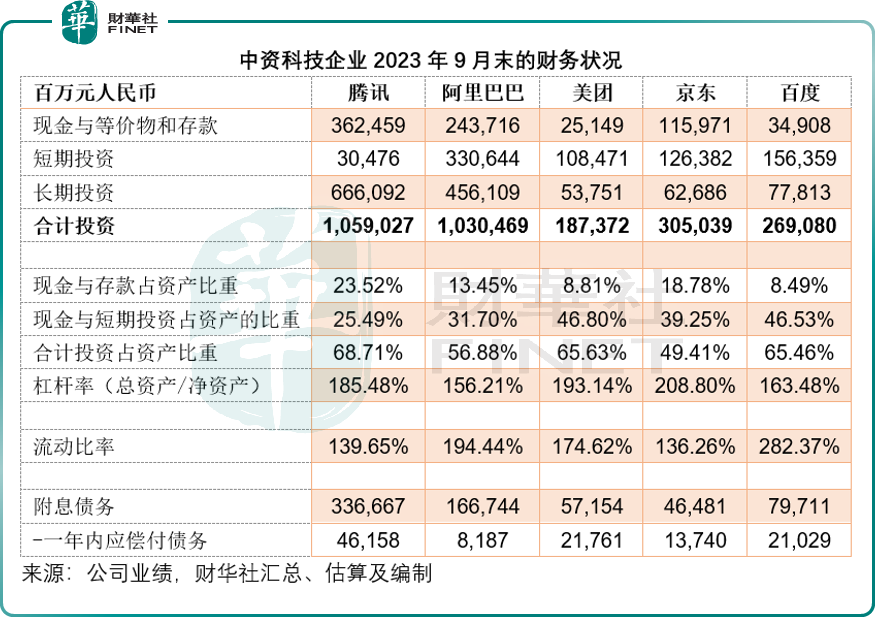

从上图可见,这些中资科技巨头持续保持正盈利,且财务状况也维持稳健,见下图,它们的现金、存款与短期投资占总资产的比重均在两成以上,若再加上长期投资,占比更在一半以上,流动比率也十分充裕,而附息债务偏低。

中资科技巨头们持有大笔的现金与投资,充裕的资金可为其未来的业务扩张和投资提供支持。

不过,估值再划算,财务状况再好,还得合理的战略与执行,才能实现突破,说服投资者入市。

从2023年前三季的表现来看,中资科技企业的业绩不算差,但也不算特别优秀,让投资者不愿意埋单的,除了市场气氛不佳之外,对它们的前景展望欠缺信心才是关键。

在经历了不下十年的高速增长后,这些科技巨头未来十年能不能突破增长放缓的背刺,找到新的增长动力?我们来逐一看看。

腾讯:当游戏成为往事……

回顾腾讯的起家,最先是社交媒体的扩张,然后是游戏从零到全球产业巨头的演变。

如今,腾讯的版图涵盖了各个娱乐板块:从文字到音频到短视频到长视频;在消费领域也通过资本投资,实现全面覆盖,从线上线下零售平台到支付(微信支付)的全流程。

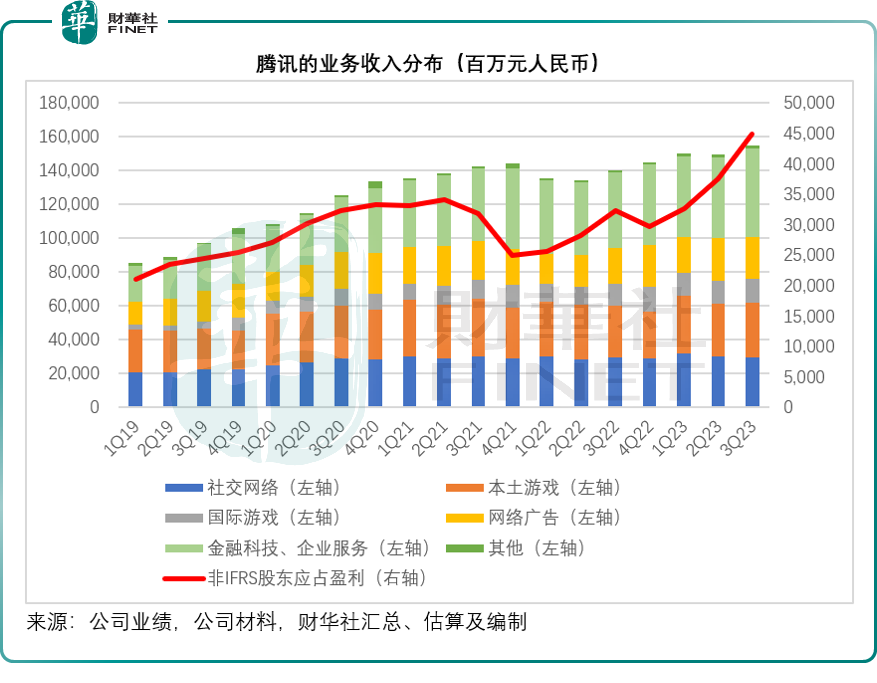

见下图,腾讯的主要收入来源包括:社交网络(主要为付费会员、直播收入等)、本土游戏、国际游戏、网络广告、金融科技与企业服务,其中游戏业务的利润率较高——作为全球最大的游戏供应商,腾讯在游戏产业也占据优势。

然而,2023年末发布的《网络游戏管理办法》(征求意见稿)让投资者对腾讯的前程感到忧虑,因为这可能影响到腾讯目前利润较高的主营业务,从上图可见,腾讯的本土游戏业务贡献可不低。

财华社认为,这项政策若实施,短期应会对腾讯的主营业务带来一定的负面影响,这不仅是在其游戏内容业务上,还将会影响到其社交网络、广告营收。

腾讯于2023年开始通过小游戏变现。小游戏有别于其游戏业务,是第三方开发者开发,在其社交平台上发布的小游戏,腾讯可通过上架游戏、广告宣传等从第三方开发者处获取平台服务费和广告收入,与其自身开发的游戏不同,这些收入涉及的成本不高,也因此利润要比其自己的游戏业务高。

若这些小游戏受到管理,腾讯从这些小游戏处获得的平台服务费和广告收入有可能受到影响。

不过从长远来看,新的管理办法应有利于行业的健康可持续发展。

面对这样的不确定性,腾讯先知先觉——努力拓展国际游戏业务,以及短视频变现的推进。

但是,从最近几个季度的表现来看,国际游戏业务的增长不算特别显著,主要因为竞争激烈,需求增长疲弱;短视频业务方面,与抖音进取的打法不同,腾讯在短视频变现方面推进过于缓慢,电商业务中商家进驻不多,并未成气候。

此外,短视频下一步会不会成为受管理的目标,也成为较大的不确定性。

短期来看,腾讯或许可从短视频的变现中获得一定的增长动力,部分抵消游戏业务可能受到的负面影响,但是未见到颠覆性的新改革,能大幅提升腾讯的竞争力,为其带来新的增长动能。

京东:物流基建的规模化效益

京东的主要收入来源为零售业务和物流业务,其中零售业务又分为自营业务和第三方业务。

与淘宝和拼多多(PDD.US)不同的是,京东的自营业务占比大得多,也因此其承受的库存风险也高得多,但是好处是更能通过物流基建的优化,利用业务规模化来实现利润的提升。

相对于依赖第三方物流的淘宝和拼多多,京东能够通过自身在供应链、仓储与物流解决方案的深度专业化,提高自营业务的货单收益。同时,借助供应链的完整性以及与第三方商家的合作关系,为物流业务带来更多的收入和收益。这就是京东的业务逻辑。

诚然,对京东而言,最有利的战略是:最大化地扩大销售单量,让其物流优势得到全面发挥,通过拼量来碾压竞争对手。

由于京东的物流基建投入成本巨大,也比竞争对手覆盖面广,京东可通过物流单位成本的不断优化,来实现利润的最大化。

从京东目前的发展来看,正往这个方向发展:通过补贴和低价战略来抢占其他线上平台的市场份额,同时不断增加进驻品牌。

除此以外,京东还拥有对供应商的议价力,也因此其拥有具优势的现金周期:以2023年第3季为例,京东存货周转天数为30.8天,应收款周转天数只有5.4天,而其应付款周转天数长达52.6天,也就是说从存货转为收入平均只需36.2天,而它一般在52.6天后才需向供应商支付货款,意味着它平均可有16.4天支配这笔巨额货款。这反映出即使什么都不做,也能为京东带来巨额利息收入。

这样的财务状况让京东能进行金融服务,赚取更高的利息差价,例如京东白条,也能进行业务的孵化,例如京东持续孵化出新业务,包括京造、京东产发、京喜及其海外业务等。

美团:当抖音成为竞争对手……

说起美团,相信大家想到的都是外卖业务。

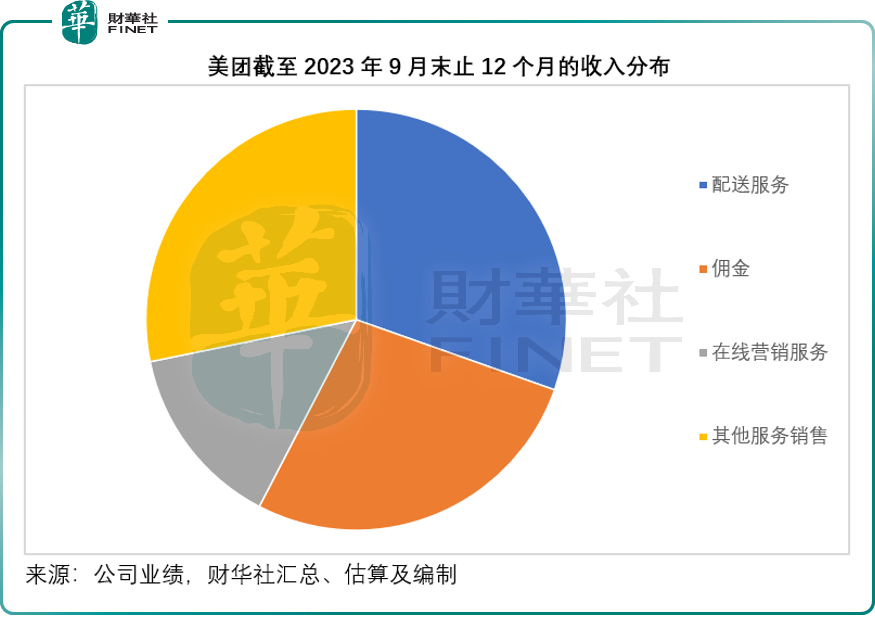

拥有全国乃至全球最庞大的外卖兵团,配送服务的收入仅占美团总收入的三成左右。

美团以配送服务为中心,延伸出众多业务,其中到店才是其主要的利润来源。

截至2023年9月末止的12个月,配送服务、佣金、在线营销服务以及其他服务销售占美团总收入的比重分别为30.41%、27.22%、14.17%和28.20%。

尽管配送服务收入占比最高,但其成本也不菲。

美团没有披露2023年第3季的配送成本,我们从其2023年上半年的业绩可以看出,2023年上半年,美团的配送服务收入为372.80亿元(单位人民币,下同),而配送相关成本高达403.06亿元,可见其成本要比收入高。

但是,美团具备通过配送服务与商家建立稳定合作关系的优势,从而扩展其营销、点单等一体化服务,同时赚取成本较低的佣金和在线营销服务收入。

不过,美团现在的独家优势不再,抖音利用短视频内容也进军本地生活服务。抖音通过内容与商家建立联系,利用内容推广挑战美团的到店业务——抖音主要通过平台补贴,在前期获取消费者的好感。

面对抖音的挑战,美团也通过短视频内容和直播来争夺阵地,并推出各种“特价团”和营销噱头来争取商家与消费者。

在外卖方面,在巩固外卖骑手管理的同时,不断推出新的营销活动来提高消费频次。

此外,美团继续进行新业务的尝试,但财华社留意到,美团已开始筛选新业务的投资,缩减盈利可预见性较低的新业务,例如缩减自营网约车业务,继续培育有前景的业务,例如美团优选等。

但是,财华社认为,其新业务要全面实现扭亏为盈还需要时间,另一方面,市场或也担心美团对新业务的过分沉迷,以及来自抖音的竞争,这应是美团估值持续受压的原因。

阿里巴巴:随机应变,看未来

2023年,阿里巴巴(BABA.US)作出了重大的变革。

首先,未来阿里各业务线均以独立业务单元为单位,更加独立自主地面向市场。

其次,对核心业务保持长期专注和高强度投入,对非核心业务则通过尽快盈利或其他资本化方式实现资产价值。

再次,对于符合用户需求和AI驱动变革趋势的业务和产品,作为第一优先级重点投入。

最后,对于面向未来的革新型产品,则秉持长期主义进行坚决投资,以三年为评估和价值检验周期,培育面向未来发展的新业务和新动能。

具体到各个业务部,管理层提出了以下的三年发展策略和目标:

1)明确淘宝天猫的“用户优先”发展策略;

2)管理层决定不再推进云智能集团的完全分拆,将在阿里云战略方向上保持长期坚决的投入,实施AI驱动、公共云优先的战略,同时加大对AI相关软硬件领域的技术投资。

3)把握海外市场巨大的成长空间:建设全球领先的数字化供应链网络,提升AI+海外数字零售技术,在重点新兴区域市场获得突破。

4)进一步拓展菜鸟的全球智能物流网络:加快全球智能物流网络建设,助力国际业务的快速增长,同时在国内走差异化道路,持续助力品牌商家和消费者,保持业务的健康发展。

5)本地生活集团未来三年将以高德为主题发展出行和到目的地的科技服务,以饿了么为主题发展即时到家的科技服务,同时把握住AI带来的应用创新和能力升级机会,以“与生态共进”为成功标准。

6)大文娱集团未来三年将借助AI等科技手段,实现影视制作端的标准化、流程化和数值化,同时推动文娱产业升级和拓展业务便捷。

7)继续孵化面向未来的战略级创新业务:包括1688、闲鱼、钉钉、夸克等。

从战略转变来看,阿里巴巴要比其他科技巨头要明确,而且有其目标与逻辑,还有量化指标,而从估值来看,阿里巴巴的估值也要低得多,其在2024年的看点很多。

百度:AI与智能驾驶的变现之路

过去一年,百度的看点。

这家科技巨头早已不满足于搜索引擎带来的巨量广告收入,期望通过AI与智能驾驶,完成新的增长曲线,而这一夙愿或有望实现。

2023年11月1日起,文心一言(文心大模型4.0版本)面向公众开放并收费,专业版连续包月49.9元人民币,单月59.9元人民币,基础版免费。

财华社认为,这些收入将从2023年第4季起体现在百度的业绩中,不过需要注意的是,这些收入在初期应该不会太多。

在AI的发展上,百度可通过上述的售卖产品与服务赚取收入。另一方面,能将AI功能嵌入到其现有服务中,例如搜索引擎与其商业化工具,通过提高效率与功能来提升现有业务的收入与实现成本优化。

举例来说,百度使用生成式AI来帮助广告主提高在百度平台上的投资回报率(ROI)和转化率,帮助广告主提高效率,也为百度提高自身的运营效率。

另外,百度推出全新的电商品牌“百度优选”——一个以AI技术为驱动的智能电商平台。简单来说,就是通过海量的数据和AI技术,为用户作出消费决策提供支持,或许可拓展新的收入来源。

智能驾驶方面,百度继续扩大智能驾驶运营,目标是在实现运营盈利之前,在几年内实现区域单位经济收支平衡。

鉴于百度现有的搜索引擎业务已能带来稳定的利润,若这些新业务,包括AI、智能驾驶,能带来较大的收入贡献及利润,将大幅提升其估值的上涨空间。

总结

在2024年,全球科技巨头们所面临的问题主要集中在以下几个方面:首先,经济发展的不确定性对市场需求的影响不容忽视;其次,竞争加剧使得原有的竞争优势受到挑战;再者,随着AI技术的快速发展,产业颠覆已成为大势所趋;最后,如何探索和培育新的增长动能也是一项重要考验。这些问题归根结底都指向了一个核心问题,即发展的可持续性。

中资科技巨头所面临的挑战尤为严峻,这主要是因为它们需要进一步提升技术门槛。过去,这些企业主要依靠外部优势而非内在实力取得竞争优势。然而,随着新政策的出台、消费者对技术提出更高要求,以及新兴竞争对手的崛起,这些企业的未来前景令人担忧。

阿里巴巴与百度显然早已意识到这一问题,阿里巴巴重新检视了发展战略,进行了新的布局,而百度已不再依赖于单一的营收来源,期望通过建立技术壁垒来实现新的盈利模式,百度最近宣布,关联公司因收购国内视娱乐直播运营商JOYY(欢聚)的交割前提条件未全部满足而终止交易,或可让其更专注于核心业务的投入。

美团与京东,则期望通过巩固既有的供应链优势,来维持增长,同时也在孵化新业务,希望能成为新的收入与增长动力。

腾讯秉持高质量发展战略,通过开源节流来实现成本的优化与收入模式的多元化。但是最近的游戏政策转变,或将对其现有的主营业务构成压力,短期前景备受关注。

总体而言,2024年将是这些中资科技巨头的转折之年,其新战略是否奏效、AI发展对其整体增长是利还是弊,这一年多少都将有所启示。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载