无论是智神信息还是安克创新(300866-cn),对其关注的核心在于“投资已从基建阶段走向大众消费阶段,又从传统制造消费阶段过渡到网络电子消费阶段”。

从这一轮2018年10月以来至2020年7月13日的区段牛市中可以得到印证,涨的好的板块或者个股大部分非来自传统制造、周期行业,而是来自于医疗、医药、通信、半导体、手机等元器件产业链相关的行业中。为什么半导体板块也涨幅不错呢?对于全球来看半导体已经逐渐呈现了周期的态势,但是对于国内而言半导体产业亟需发展、在国产替代战略中具备成长价值,虽然需要其中的企业不断加大投资以防掉队,但这也逐渐抬升了行业的竞争门槛。

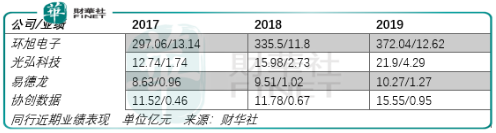

在这样的大背景下,消费电子odm板块是需要被投资者关注且具备一定成长价值的。以其中个股市场表现为例:环旭电子(601231-cn)在这轮区段牛市中的最大涨幅达到了275.9%、光弘科技(300735-cn)在同期内最大涨幅达到了298.23%。

这样的表现远远跑赢同期创业板指,因此需对协创数据(300857-cn)展开初步分析。

协创数据

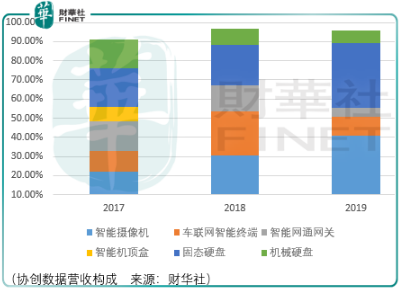

协创数据是一家消费电子领域物联网智能终端和数据存储设备产品odm/jdm厂商,通过代工生产的模式为客户提供视频采集(编码)、接入(传输)和显示(解码)相关的智能终端产品以及数据存储设备。

物联网智能终端以音视频处理技术、无线连接技术和云存储技术为核心,产品集中于音视频编码、传输、解码和交互相关的硬件终端,主要包括智能摄像机、车联网智能终端、智能网通网关等。数据存储设备基于 USB/Type-C 和网络传输技术,产品包括机械硬盘、固态硬盘和 NAS 存储器等。

Jdm模式下,协创数据生产的产品具有高度定制化的特征,其需要在项目规划、研发、采购、生产等产品全流程与客户团队紧密沟通,确保产品交付品质。协创与客户根据约定的分工,分别完成产品结构、硬件设计、底层软件、后台系统和应用软件开发等工作。

2017-2019年间,协创数据与创米科技、360 集团等大型品牌商客户的合作模式主要为jdm模式。

Odm模式下,协创与客户的沟通合作重点在产品框架方面,与客户在前期沟通协作较为紧密,后续的软硬件及结构研发、手板试样、物料采购等环节由客户独立完成。报告期内,协创与运营商类客户和联想集团的合作模式主要为dom模式。

首先,由于所处产业链位置的因素,市场在对消费电子odm企业的估值底线不会给到太高,显然是低于财华社前期提到的安克和智神。但是由于利润的传导,导致绑定了不同消费电子客户的odm厂商存在较大的业绩增速差。

增速差即意味着不同的行业竞争能力,而协创数据无论在业绩规模还是质量增长上都不具备优势,这导致的局面反映在股价上就如同易德龙在2018年10月至2020年8月底一般,价格存在底线,但波动亦存在上线。

也许由于涉及存储产品的业务,市场在对协创的初始估价上存在高于同行的评价,但是这样的评价存在着较大的波动风险,尤其在同行股价表现已漏出疲态的时刻。

总结

总体而言,协创数据值得跟踪,高于同行的估价或许有其业务结构差异所致,但行业性的弱势已难以支撑资金流入推升的估值行情。虽然协创2020财年中报披露其营收同比增长48.52%、归母净利润同比增长91.77%,但无预期差的表现已为后市易退难攻埋下了伏笔。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载