在国内提及赛生医药不一定会有人知道,但提到“日达仙”或许有就有不少知道这款只在中国火的“神药”。

只在中国火的“日达仙”,是由美国医药公司赛生医药(Sciclone)出品的一种胸腺肽(Thymosin)制剂。

日达仙(Zadaxin),科学上称为胸腺法新,又称胸腺肽α1(Thymosin alpha-1),是由28个氨基酸组成的多肽,其N末端丝氨酸被乙酰化。

据了解,赛生医药的日达仙于1996年上市,现如今已在全球30多个国家获得批准上市。

虽然日达仙销售网络触达全球30多个国家,但主要在中国卖的火,美国本土销售额连中国的零头都没有。

据公开资料显示,1993年日达仙在新加坡首次面市,但在美国一直处于开发阶段,其药效仍未被FDA认可,因此不能在美国本土和欧洲广泛销售。在美国,日达仙仅获得了FDA的孤儿药资格(OphanDrug Designation)。所谓孤儿药,就是针对美国人口患病率20万人以下的罕见疾病。

到了中国,日达仙成为了有一款“神药”,啥都能治,而且每年在中国的销售额均超10亿元,妥妥的爆款药。

目前,国内有几十种胸腺肽产品,其中最著名的是日达仙。在中国,日达仙作为一种临床常用药,主要用于治疗慢性乙型病毒性肝炎,也可用于免疫系统受到损伤的免疫增强剂,能够增强病毒性疫苗的免疫应答作用。正是其对增强免疫系统有益,根据不完全统计,在中国可能有一半的癌症患者出于“增强免疫力”的目的都是使用过日达仙。

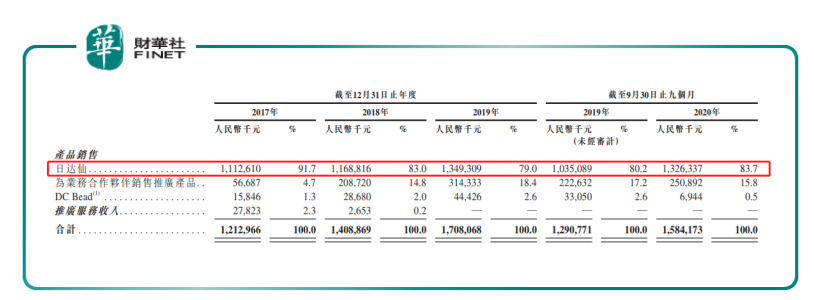

据赛生医药IPO招股书显示,于2017年、2018年及2019年及2020年9月30日止九个月,日达仙销售额分别为人民币11.12亿元(单位下同)、13.68亿元、13.49亿元及13.26亿元,分别约占总收入的91.7%、83.0%、79.0%及83.7%。其中,来自中国的销售额占赛生医药日达仙总销售额的比例分别为93.5%、91.2%、92.9%及93.8%,而海外销售额仅占日达仙总销售额的比例分别为6.5%、8.8%、7.1%及6.2%。

日达仙在中国的销售额2017年至2019年复合年增长率为8.62%;中国肿瘤药物市场销售规模2017年至2019年复合年增长率为14.5%。

从这两组数据增速简单对比来看,作为中国肿瘤药物市场中的“神药”、“爆款单品”的日达仙,其销售规模增速是落后于肿瘤药物市场规模增速。

某种层面上讲,“神药”的品牌号召了或许在减弱。这背后的原因或许与化学药物地位下滑有关。过往肿瘤药物销售额来看,化学药物长期占据我国肿瘤药物八成市场份额。但近些年,随着我国对创新药重视及国内生物制藥公司崛起,靶向疗法药物及免疫疗法药物均迎来了爆发,不断蚕食化学药物的市场份额,两大药物占肿瘤药物市场的比例逼近3成。 据弗若斯特沙利文报告显示,按销售收入计,化学药物约占中国肿瘤药物市场总量的72.6%,靶向疗法药物占23.4%,免疫疗法药物占剩余的4.0%。

因此,作为一家美国的药企,在国产药企异军突起的当下,产品竞争、药价压力等因素均给赛生带来较大的挑战,而公司想长期靠单一品种维持较快增长,势必面临较高风险及压力。

近些年,除了依靠自有单品日达仙打天下外,赛生医药还通过与授权引入、业务合作伙伴销售推广的方式进行其他产品的销售。据招股书显示,赛生药业的产品管线重点布局肿瘤和重症感染两大领域。已上市的产品包括日达仙,以及从诺华授权引入的唑来膦酸(择泰)和从The Medicines Co. 授权引入的比伐卢定(安其思),后两款引进产品均获授知识产权或知识产权许可,有永久性中国内地商业化权利。此外,赛生药业还为业务合作伙伴辉瑞和百特推广并分销法禄达、甲氨蝶呤、艾去适、和乐生、美司钠、安道生等产品。

从2020年前九个月赛生医药销售收入结构来看,除日达仙外,其他已上市产品带来的销售收入仅占总收入的两成都不到。

赛生医药前身SciClone US曾经在美国纳斯达克上市(退市前股票代码:SCLN),2017年德福资本、中银集团投资有限公司、鼎晖投资、上达资本、Boying Investment组成的财团将其私有化。2020年9月8日,赛生医药向港交所递交了上市申请书,并于2021年2月1日通过了港交所的聆讯。据悉,此次赛生药业拟上市集资4亿美元(约折让人民币26亿元)。其中,约30%用于投资中国或其他全球市场的潜在药物收购目标并为新候选药物的授权引入提供资金,28%用于偿还现有债务(包括2024年11月4日到期的3亿美元贷款),26%用于临床阶段候选产品的开发及商业化等。

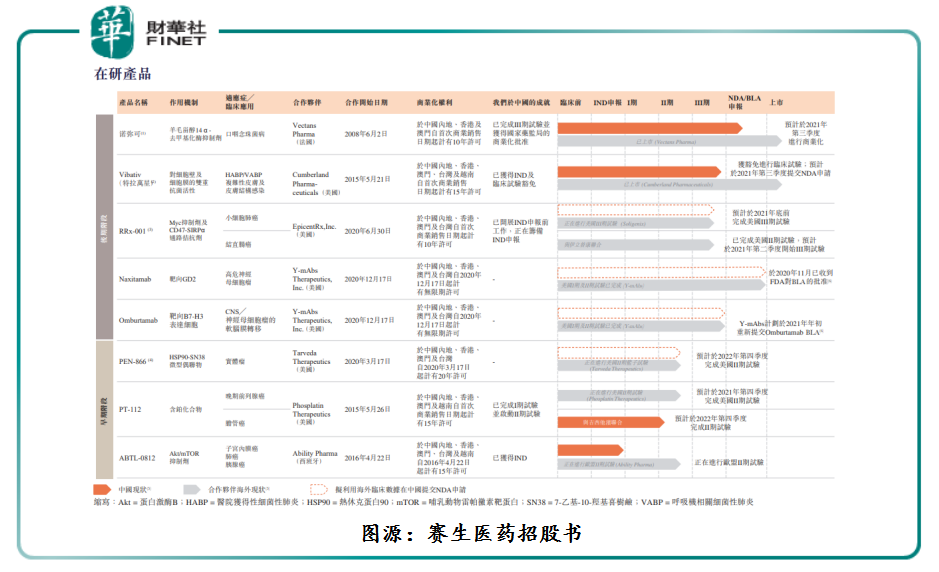

据招股书显示,赛生医药研发管线中有8款候选产品在研,其中包括5款已进入临床试验阶段的后期药物(即诺弥可、Vibativ、RRx-001、Naxitamab及Omburtamab)。

其中,距离商业化最近的分别是诺弥可及 Vibativ(特拉万星)。

诺弥可是一款用于治疗口咽念珠菌病(OPC)的咪康唑颊含片(MBT),可对最常见念珠菌具有广谱抗真菌活性,包括光滑念珠菌、克鲁氏梭菌和热带念珠菌。预计于2021年第三季度进行商业化。

特拉万星是一款每日一次注射使用的杀菌性脂糖肽类抗生素,作用于由金黄色葡萄球菌药物敏感隔离(包括甲氧西林敏感及耐药隔离)(HABP/VABP)和复杂性皮肤和皮肤结构感染(CSSSI)引起的感染或呼吸机相关细菌性肺炎。预计2021年第三季度提交NDA申请。

从已上市与在研产品来看,赛生医药产品组合是非常丰富,可惜能为公司带来巨大经营效应的只有日达仙。展望未来,能否像赛生医药在招股书说的一样,专注于高潜力治疗领域的产品组合,以具有强大现金产生能力及有效生命周期管理的上市产品为主导,并通过在研产品的发展推动可持续增长,依旧是任重而道远。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载