11月份以来,光伏板块指数继续大涨超7.5%,相关个股跃跃欲试,创出新高。

从2020年6月份开启的一轮光伏行情,至今已持续1年半。部分个股由于戴维斯双击,涨幅甚至超过10倍,一时风头无两。

从目前的情况来看,板块的景气度还在持续之中。

动辄几十亿、上百亿的订单

景气度来自于业绩预期的不断突破。光伏赛道火热,业内投资力度不减,上下游之间频频出现采购大单。

11月23日消息,“光伏老将”隆基股份发布公告,与一道新能源达成硅片销售框架合同,预计在2022-2023年将向后者销售硅片11.58亿片,合同总金额约70.41亿元,占2020年度营收的12.9%。

一道新能源与隆基股份此前已有业务往来,2020年其向隆基采购了价值5907万元的硅片,同时以受托加工形式向隆基销售电池片1454万元。对于本次一道新能源采购量陡升,公司表示有利于保障单晶硅片的稳定销售,将对未来经营业绩产生积极影响。

同日,双良节能亦公布大单采购。作为硅片赛道的后起之秀,双良节能的扩产步伐更显激进。

公告显示,双良节能与亚洲硅业(青海)股份有限公司的《购销长单合同》,拟在2021年12月-2026年11月期间向后者采购多晶硅料约2.521万吨,预计采购金额约为68.04亿元。公司表示,本次合同签订有利于提前保障原材料稳定供应,符合行业特点及硅片销售的市场计划。

这并非双良节能首次“锁硅”。今年9月,公司旗下包头双良与江苏中能、新特能源及其关联方达成协议,分别向后两者采购多晶硅料5.275万吨、8.22万吨,预估采购金额分别为112.09亿元、174.68亿元,合计达286.77亿元。

自今年年初宣布进军大尺寸单晶硅片产业以来,双良节能在原料锁定方面投下重注,目前产能才刚开始释放,便收获了近300亿的销售长单,势头不可谓不猛。具体来说,10月,公司获江苏润阳悦达光伏科技有限公司、爱旭股份下属3家子公司合计34亿片单晶硅片订单,预估累计销售金额达227.6亿元;11月,与江苏龙恒新能源有限公司达成9.5亿片单晶硅片销售合同,预计将实现销售金额65.27亿元。

不止于此,11月份以来,光伏行业另有多家企业“掷重金”,例如上机数控与保利协鑫双双发布公告,公司将于2022年1月至2026年12月期间,向后者采购9.75万吨棒状硅及FBR颗粒硅,预计合同金额约为262亿元。

动辄几十亿、上百亿的采购大单,不仅彰显行业超高景气度,也显示出光伏企业的“财大气粗”。

硅料价格有望出现拐点,下游需求释放

最近光伏上游的硅料产能,也给明年的光伏板块预期再添了“一把火”。

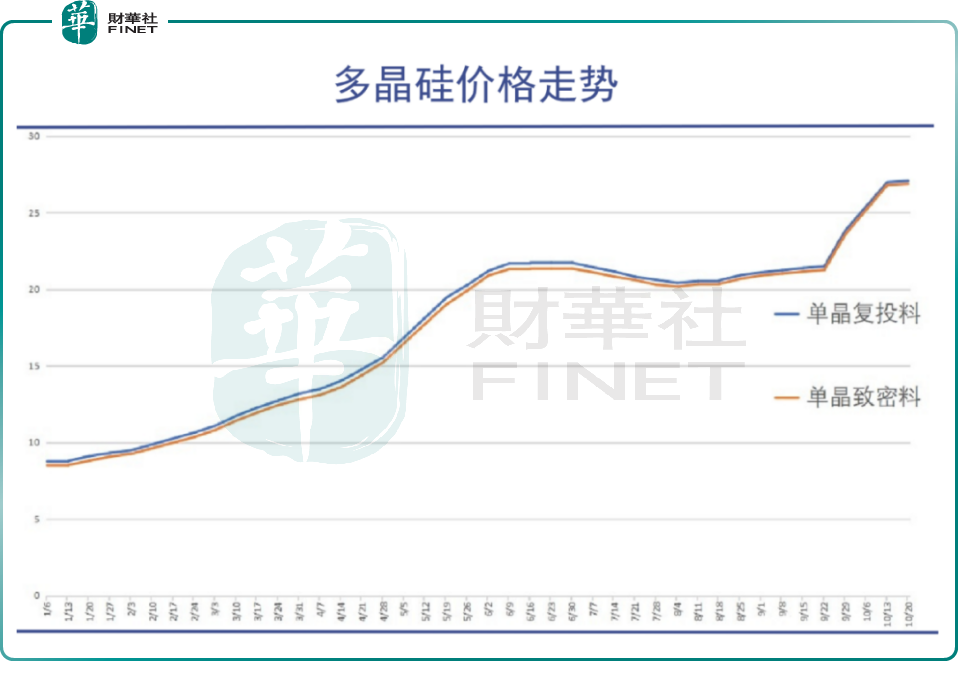

今年以来,硅料价格一路走高,从年初的8万元/吨上涨到超25万元/吨,年内涨幅超过200%,但仍然被抢售,全产业链各环节均出现涨价。

硅料价格连涨,是光伏行业进入高景气周期的体现,但对存在结构性失衡的供应链而言,也意味着中下游面对“不可承受之重”。

对很多中下游光伏企业,尤其是组件企业,利润吞噬明显,三季度普遍出现增收不增利的情形,导致相关企业也不敢大举扩张。

不过值得注意的是,2022年硅料产能的扩张逐步推进,进度可能超预期。

资料显示,2021年的硅料名义产能对应193GW的组件,处于紧平衡的状态。随着通威股份、保利协鑫、新特能源等巨头相继扩产,2022年硅料新增产能分别为63万吨,届时硅料126万吨,对应316GW的组件产能。对于2022年的终端需求预期大约是200-250GW,硅料产能将小幅过剩。2023年硅料产能预计将会达到274万吨,对应640GW的组件产能,硅料将会进入严重过剩的阶段。

所以,从目前时间节点看,硅料供需格局将改善,多家机构预期其价格将出现拐点,直接利好光伏中下游企业的利润改善。

瑞银证券甚至表示,预计2022年二季度硅料可以恢复供需平衡,此后硅料价格将会有一个大幅的回落,有可能将从现在的每公斤205元,腰斩至每公斤100元左右。

光伏本就是制造业,降本增效才是行业本质,上游硅料价格的预期回落,也利好行业下游需求的释放,所以相关产业链公司才敢于大手笔的采购,提前布局产能,也正是看准了明年光伏的装机量有望突破预期。

光伏板块明年展望

虽然涨幅较大,不过从渗透率的角度看,光伏还属于新兴行业,是一个可遇而不可求的、长坡厚雪的优质赛道。

根据国家规划,到2050年,光伏将成为国内的第一大电源,光伏发电总装机规模将达到50亿千瓦,全年发电量约为6万亿千瓦时,占当年全社会用电量的39%。

相比2020年累计装机量253GW,光伏装机量将在未来30年的时间内增长18.8倍,年均符合增长率达到10.5%。

机构相当看好明年光伏的需求放量。兴业证券研报指:全球迈入低碳发展模式,电力在碳排放中占比高达30-50%,终端电气化率的提升会进一步带动用电的提升,因此发展光伏风电将成为推动全球减碳的重要措施。光伏LCOE逐年下降,在全球电力市场中的竞争力凸显,市场化的装机驱动力强。目前渗透率较低,随着成本进一步下降,光伏装机增速继续上行。

该机构表示,2022年是光伏增长大年,新技术发展将进一步打开空间。世界主要光伏发展国家都将在十四五期间迎来高增长,其中中国十四五光伏风电年均新增装机相比十三五翻倍。预计明年产业链价格上涨与下游对涨价接受度均超预期,核心原因在于平价时代光伏竞争力与下游需求超预期。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载