“股神”巴菲特的投资旗舰伯克希尔(BRK.US)总能提供投资洞察。

伯克希尔是一家控股公司,以去中心化的形式经营,其下属公司涵盖各行各业,由各自领域的业务能手管理,而包括巴菲特在内的集团顶级高层则负责大规模的资金配置、投资活动及决定各个运营部门首席执行官的人选。

目前,伯克希尔的并表业务包括:1)保险和再保险;2)铁路货运;3)公用和能源;4)制造、服务及零售。重头戏自然是投资。

投资的收益分为两大类:一类是收入类,另一类为收益类。收入类包括利息收入和股息收入,是确定性的;而收益类则主要指其买卖投资标的的损益以及投资标的在账上的浮盈/浮亏。在伯克希尔的业绩中,收入记录在保险投资收入中,而收益则记录在投资及衍生品收益中。

伯克希尔强调,由于投资及衍生品收益主要为股权投资的未实现损益,以反映市场价格的变动,不管是因为出售还是因为市价的短暂变动而招致未确认收益,该等收益对于了解其所呈报的业绩或评估业务的经济表现意义不大。

伯克希尔2021年第3季业绩

由于去年爆发的疫情,2020年3月之后,伯克希尔的大部分制造、服务和零售业务均受到负面影响,尤其在2020年第2季。

到2020年下半年及2021年,这些业务的收入及盈利显著反弹,甚至超出疫情前水平。所以今年第3季铁路、公用和能源、制造服务及零售等实业的业绩表现均有好转。

不过,由于北美暴雨和飓风,令其承保业务的亏损扩大。

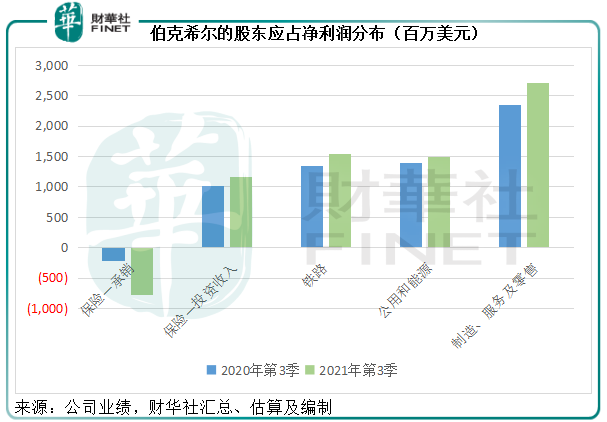

2021年第3季,伯克希尔的其他合并业务应占利润均有所增长,见下图,其中制造、服务及零售业务的收益最大,达到27.06亿美元。但是,保险承销业务的亏损却扩大2.68倍,至7.84亿美元。

保险业务的恶化还有救吗?

大家都知道伯克希尔擅长投资。由于其投资资金有部分来自于浮存金,而浮存金为其保险和再保险业务的责任金,这就牵涉到一个重要问题——保险资金的成本。在伯克希尔的财报中,一个衡量数据是保险业务的税前承保收益。

事实上,由于其保险业务经营效率颇佳,伯克希尔不仅能通过浮存金赚取投资回报,其保险资金的取得还无需支付成本,反而因为保险业务的有效经营而赚取额外的收益。

但是2021年第3季,伯克希尔的保险承销业务产生季度税前净亏损10.2亿美元,也就是说,第3季的保险资金产生成本。

分析其保险业务表现,可以看出季度承保业务转盈为亏,主要还是因为最重要的收入来源GEICO的费用率大增至103.01%,相较2020年第3季只有96.77%。

GEICO主要从事车险。该公司通过互联网或电话直接回应有投保需求的客户,很少通过专属代理人,所以在竞争异常激烈的美国车险市场得以拥有成本优势。第3季费用率上升或主要因为索赔率增加,以及飓风所产生的4亿美元税前亏损。

笔者留意到,GEICO于期内的已赚保费收入维持强劲增长,同比增长12.46%,至96.04亿美元,增幅远高于上半年的1.76%,惟合计费用同比大增19.71%而导致利润率恶化。GEICO的第3季税前亏损为2.89亿美元,如果不考虑前述的4亿美元飓风相关亏损,GEICO其实有盈余。

由此可见,伯克希尔的承保业务于第3季转弱,更多是因为一次性事件的影响,而非持续性的业务恶化。

不过值得注意的是,投资才是“股神”主导下的伯克希尔强项。正如前文所述,伯克希尔的投资收益分为收入和收益两类,投资收入(即利息收入和股息收入等)——已包括在上图中,金额为11.61亿美元,同比增长14.38%。

投资收益因为经济意义不大,笔者并没有归纳到图中,不过可以从数值的变化一窥伯克希尔在第3季的未确认投资表现。期内,这笔收益只有38.78亿美元,远低于上年同期的247.37亿美元,笔者认为这是因为去年华尔街大涨,伯克希尔的持仓市值一夜飙涨,但在今年累积了一定涨幅后,市值进一步上涨的动力或不如去年强劲,所以投资收益明显下降。

俱往矣。

这一切已成过去,伯克希尔如何备战未来?

伯克希尔持有哪些投资资产?

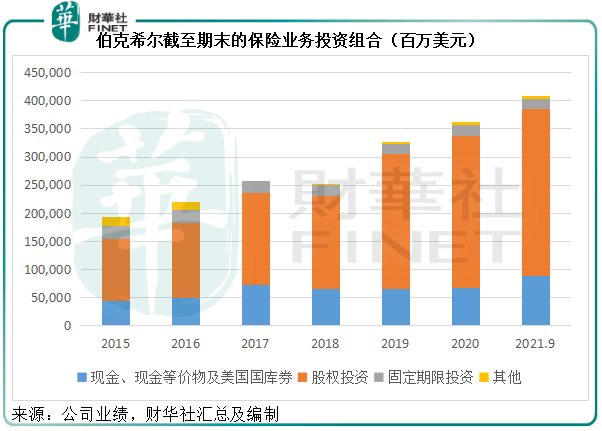

伯克希尔的保险业务所持现金及投资标的分布如下:

截至2021年9月30日,现金和国库券(短期)、股权投资、固定期限投资以及其他标的所占比重分别为21.82%、72.50%、4.43%和1.25%。相对来说,2020年末的占比分别为18.47%、74.22%、5.60%以及1.71%。

很明显,伯克希尔所持现金头寸增加,而股权投资和固收的占比有所下降。

结合美国货币政策前景,这样的转变其实不难理解。鲍威尔获提名连任美联储主席,或许可以保持美联储货币政策的连续性,而市场对于缩减买债规模以及可能提早加息的预期将得以延伸,也就是说“收水”将如期上路。

资金流动性下降,或令市场利率上升,不利于债券价格。伯克希尔缩减债券规模的举动正符合这一预期对于债券市场的影响。

股市方面,为应对疫情对经济的影响,美国于2020年提供无限流动性,也助长了华尔街股市不断刷新高位,目前三大主要股指标普500、纳斯达克指数以及道指已经徘徊在历史高位很长时间,一旦资金流动性收紧,资金撤走,股市将受到负面影响,伯克希尔缩减股权投资的比例或正基于这一预期。

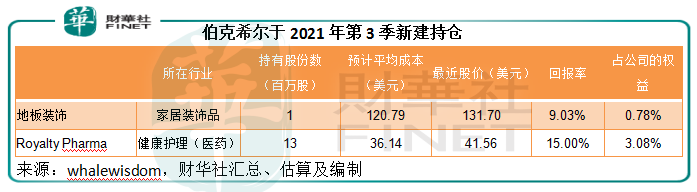

伯克希尔的最新13F文件显示,其于第3季建仓两支股票、增持两支股票,但减持7支股票和清仓三支股票。

第3季,伯克希尔建仓从事家具装饰品的地板装饰(FND.US),以及从事生物制药版税业务的Royalty Pharma(RPRX.US)。

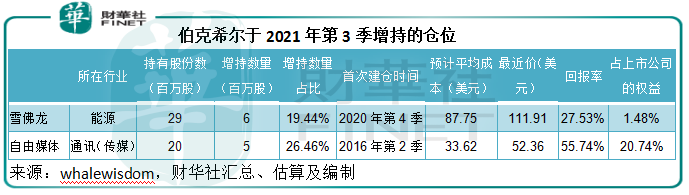

增持的股份包括能源股雪佛龙(CVX.US)和从事媒体通讯及娱乐业务自由媒体(LSXMA.US)。

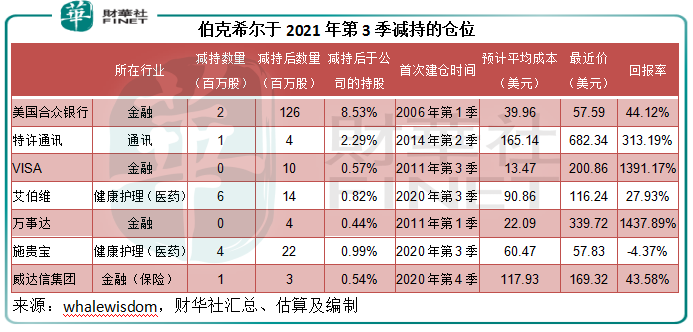

减持的7支股票中,有四支为金融股,包括信用卡公司万事达(MA.US)和VISA(V.US),以及保险公司威达信(MMC.US)和美国合众银行(USB.US),这些公司过去曾是伯克希尔的重仓股,并为其带来丰厚的收益。此外,还有制药研发公司艾伯维(ABBVIE.US)和保健品及医药公司施贵宝(BMY.US),以及有线电视和通信企业特许通讯(CHTR.US)。

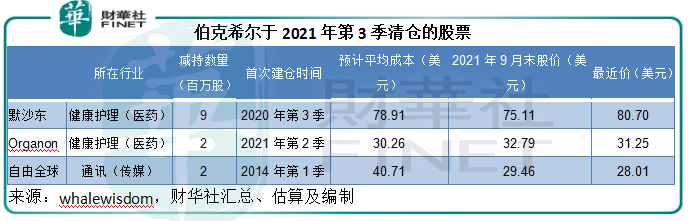

清仓的股票包括制药巨头默沙东(MRK.US)和Organon(OGN.US),以及欧洲电讯运营商自由全球(LBTYA.US)。笔者留意到,清仓的股份价格均低于其平均买入成本,或暗示了伯克希尔斩仓的决心。

由此可见,伯克希尔似乎看好能源价格和家居消费类股,但对制药巨头有所保留。至于减持金融股,笔者猜测或是与担心加息压抑信用卡信贷需求有关。

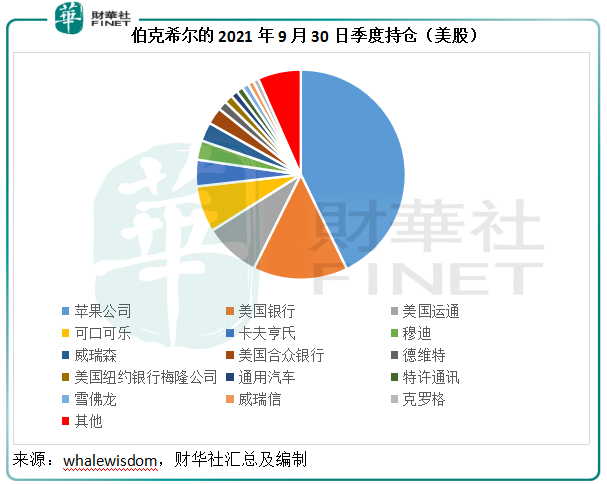

进行了以上的投资操作后,苹果公司(AAPL.US)仍是伯克希尔最大持仓,占比42.78%。同时,伯克希尔仍持有大量金融股,包括美国银行(BAC.US)和美国运通(AXP.US),以及消费类股可口可乐(KO.US)和卡夫亨氏(KHC.US)。

在呈报的市值达2934亿美元的美股持仓中,持有价值最高的10支股票合共占总额的88.51%,主要为科技股(苹果公司一家独占42.78%的比重)、金融股、消费股、通讯股。

值得注意的是,伯克希尔的国际持仓并没有包括在13F文件中,这包括它的重仓股比亚迪(01211.HK, 002594.SZ)。从港交所的数据可见,伯克希尔于2021年11月8日仍持有比亚迪的2.25亿H股,约值690.3亿港元,或88.54亿美元,仅次于卡夫亨氏的持有市值,仍为第六大重仓股。

截至2021年9月30日,伯克希尔持有的现金及等价物合计890.98亿美元,较年初增加220.16亿美元,或来自利润的累积、以上股权投资的卖出等。

今年,美国经济反弹,一来因为企业活动维持强劲,二来流动性充足为消费提供支持也鼓励了经济发展,最近的就业数据更是出乎意料地理想,反映经济活动非常活跃。2021年第1季、第2季和第3季,美国的GDP年增幅分别达到0.5%、12.2%和4.9%。

但与此同时,股市的表现远超乐观的经济数据,道琼斯工业平均指数、纳斯达克指数和标普500指数分别自2020年上半年的低位大幅反弹96.58%、138.94%和114.50%,应已超前反映了对经济强劲增长的预期。

随着缩减买债规模进入流程以及货币政策的转向,宽松的流动性或将不再,已经累积了显著涨幅的股市很大可能出现回调。伯克希尔果断斩仓和减持已有丰厚回报的股份腾出现金,可能正是为了及时把握股市回调所带来的机遇,这不正应了股神那句名言:“别人恐慌我贪婪,别人疯狂我恐惧。”

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载