白酒板块热度渐起。12月7日,白酒概念指数盘中最高涨接近2%,其中,广誉远拔得头筹,早盘即高开高走,9点46分封上涨停板,引领白酒板块人气。

广誉远算是上半年的大牛股,5月初的时候,公司股价节节攀升,不到3个月的时间涨幅近200%。伴随着股价上涨,各种利好甚嚣尘上。不过后来公司股价深度调整,截至12月初,广誉远股价不到30元,距离7月份高点的54.04元,已经接近腰斩。

中华老字号,业绩惨淡,“吃药又喝酒”

广誉远是国家商务部首批“中华老字号”中药企业之一,主营业务为精品中药、传统中药以及养生酒的生产与销售,同时布局广誉远国医馆开业项目。

广誉远最为拿得出手品种,一个是龟龄集、一个叫定坤丹,二者均被列为了国家级保密配方,保护等级在中药行业仅次于国家绝密级配方。算是中药行业的核心资产。

政策面,2019年12月,国家中医药管理局关于印发《中共中央国务院关于促进中医药传承创新发展的意见》,表示要加强中医药传统精华传承,加快促进中医药特色发展,抓紧启动实施中医药振兴发展重大工程。国家卫健委也表示:在下一步的“十四五”规划中,中医药的发展是重要内容。

中商产业研究院数据显示,在利好政策、大健康概念等因素影响下,中医药大健康市场将进一步扩大,预计2025年有望达到7.5万亿元。

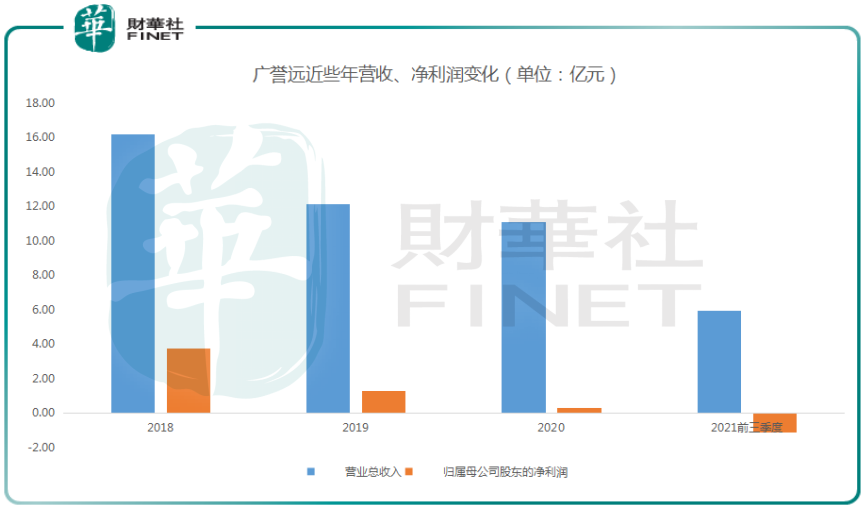

赛道是个好赛道,可惜,广誉远的发展却远不及同仁堂、片仔癀等中药企业,其经营状况可以说是惨淡。

最近三年,广誉远的营业收入及归母净利润呈加速下降态势。其中,营业收入由2018年的16.19亿元下滑至2020年的11.09亿元,同期归母净利润由3.74亿元减少至0.32亿元。

时至2021年,情况更为严峻。10月29日,广誉远公告,今年第三季度,公司实现营业收入为2.19亿元,同比减少13.76%;归属于上市公司股东的净亏损为6264.78万元;归属于上市公司股东的扣除非经常性损益的净亏损为7119.41万元。

至于其“白酒概念”,广誉远产品中确实包含龟龄集酒,算是养生酒。不过目前占营收比例很低,产能也未满负荷,数据显示,2020年其养生酒营收同比大降55.63%,仅为3334.79万元。

国资入主,业绩能否起飞?

广誉远最大看点,还是国资的入主。

今年1月25日晚间,公司在股票交易异动公告中透露,控股股东为化解质押风险正在筹划为上市公司引进战略投资者的重大事项,目前与山西国资正在沟通协商当中,尚未达成交易框架或制定相关具体方案,尚处于早期筹划阶段。

7月17日,广誉远公告,东盛集团将其持有的3150.9万股公司股份过户抵偿给晋创投资的过户登记手续,已于7月16日办理完毕。至此,公司控股股东由东盛集团变更为晋创投资,公司实际控制人由郭家学变更为山西省人民政府国有资产监督管理委员会。

缓解资金压力是广誉远计划引入国资的原因之一。近年来一些民营控股的上市公司出现经营困难,而地方国资正好需要推进混合所有制改革,优化国有资本布局。在这个背景下,双方一拍即合,各取所需。

山西国资方也表示,入主广誉远,拿下广誉远大股东之位,一方面是为维护国资权益,另一方面为有利于推动山西省中医药产业升级,培育山西省中医药高端品牌,提升上市公司质量,增强上市公司持续经营能力。

同时,山西需要一个自己的“茅台”摇钱树,而广誉远无论是在品牌还是产品上,都是可以对标茅台和片仔癀的部分属性的。目前,山西国资委已打造了一张王牌山西汾酒,也是山西国企改的排头兵,市值高达3889亿元。从各方面看,广誉远的资质不算差,长期看可以期待。山西国资此举或许是在向深圳国资和合肥国资学习。

不过,申万宏源首席市场专家桂浩明认为,关键是看在实控人将变更为国资后,如何对企业进行改造。广誉远的产品与宣传不少,但目前从市场情况看,广誉远还没有受到市场的认可,公司现金流较差,各项指标也出现了较为被动的局面。

结语——

广誉远虽然头顶“中华老字号”,不过公司经营问题较多,业绩颓势短期难改。唯一值得期待的是,山西国资入主,能否带来质的改变,目前还有待观察。今日公司的涨停,更多的是由于市场对此抱有较为乐观的预期。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载