2022年新年第一个美股交易日,苹果(AAPL.US)再一次惊艳市场,股价曾一度急涨至182.88美元,带动市值突破三万亿美元,成为美股历史上第一家突破三万亿的上市公司,收市报182.01美元,市值2.99万亿美元,涨2.50%。

市场不由得将目光转向“咬了一口”苹果的股神巴菲特,他主持的伯克希尔(BRK.US)持有苹果公司8.87亿股,占了伯克希尔投资组合的42.73%。苹果股价上涨,股神的身家自然再增值。

股神赚了多少?

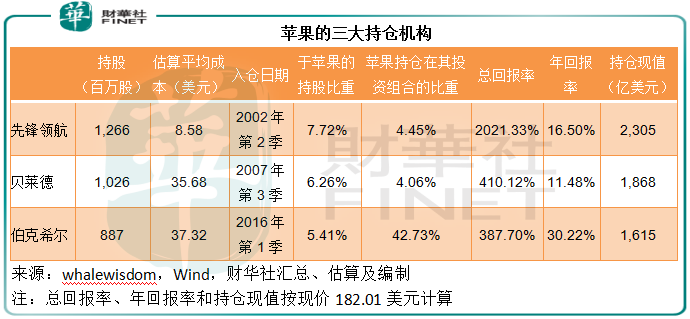

Whalewisdom的数据显示,苹果持仓量最高的三大机构分别为美国最大的公募基金公司先锋领航、全球最大的资产管理公司贝莱德和巴菲特的旗舰伯克希尔,持股量分别为12.66亿股、10.26亿股和8.87亿股,占苹果已发行股份数的7.72%、6.26%和5.41%。

不过值得注意的是,由于先锋领航和贝莱德所管理的资产规模庞大,即使持有市值最高的苹果最大的权益,占其总资产的比重也不高,分别相当于它们投资组合的4.45%和4.06%。

伯克希尔则不然,于苹果的持仓量占了伯克希尔投资组合的42.73%,可谓一荣俱荣,苹果涨一涨,对伯克希尔投资组合的推动作用必然大于先锋领航和贝莱德。

Whalewisdom预计,伯克希尔于苹果的支付均价为每股37.32美元,现价182.01美元,意味着总回报率为3.88倍,净赚1283.6亿美元,相当于其持仓市值1615亿美元的79.5%!

从下表可见,按股价计算,伯克希尔的总回报率未及先锋领航和贝莱德,但如果将投资时间考虑在内,结果大不一样,正应了一句:投得早,不如投得巧。

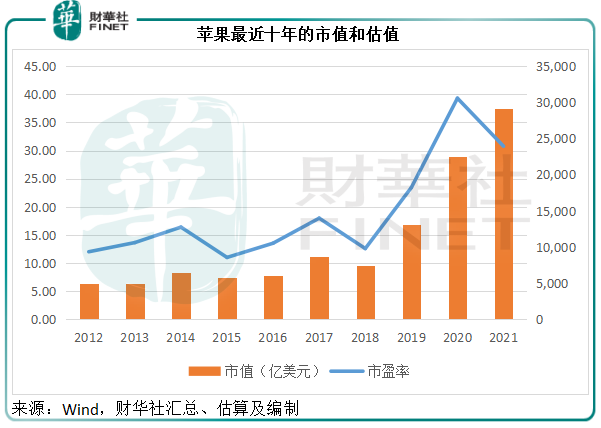

先锋领航和贝莱德建仓比较早,伯克希尔在2016年才有相关记录。从下图可见,苹果的估值真正起飞是自2018年起,从当时的市盈率低位12.57倍,上升至当前的30.77倍,市值也从2019年起大步走。

值得注意的是,在2019年和2020年,苹果的收入和净利润几乎停步不前:2019年和2020年总收入分别为2601.74亿美元和2745.15亿美元,与2018年的收入2655.95亿美元相若;净利润分别为552.56亿美元和574.11亿美元,低于2018年的595.31亿美元。

由此可见,2019年和2020年的市值及估值上升,并非因为当时的盈利能力有质的提升,可能是因为市场对于未来盈利能力改善的憧憬,以及资金充裕而制造的繁荣。

那么,现在的三万亿市值含水量多少?是否经得起考验?

市场对于三万亿的苹果有何憧憬?

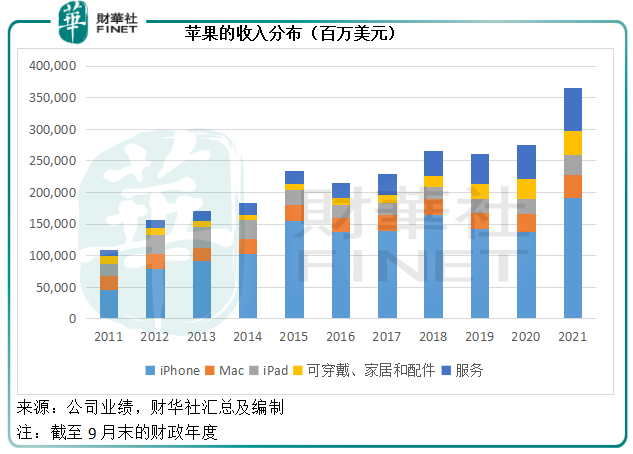

苹果不负众望,在沉寂了两个财政年度之后,终于在截至9月25日止的2021财年,实现了收入和利润的跃升。见下图,于最新的财政年度,苹果的收入和净利润同创新高,这是其最近股价持续上扬的基本面因素。

苹果的收入分为两大部分:产品收入和服务收入。2021财年,产品和服务收入分别占了其总收入的81.3%和18.7%;但服务业务的毛利率几乎是产品毛利率的一倍,达到69.73%,相较产品毛利率为35.35%,产品和服务的毛利占比则分别为68.78%和31.32%。

产品包括iPhone,Mac,iPad,可穿戴、家居和配件。其中iPhone的贡献最大,占了苹果2021财年总收入的52.48%,见下图。

自2007年1月面世以来,iPhone一直是苹果公司的重要收入来源,并且为后来卖座的硬件和软件产品组合奠定基础,所以iPhone的每一个技术更新和生态变化,以及卖座率,都决定苹果的盈利增长空间。

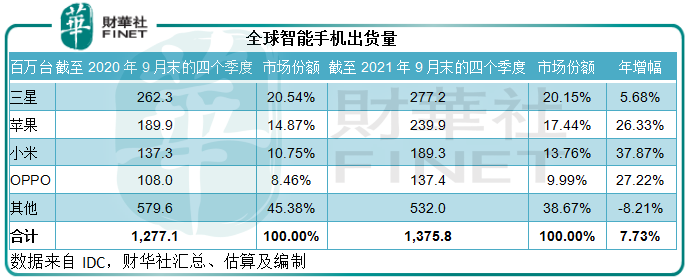

笔者汇总了IDC的全球智能手机出货量,计算得出截至2021年9月末的四个季度,全球智能手机出货量或按年增长7.73%,至13.76亿台,其中苹果出货量或排名第二,达到2.399亿台,同比增长26.33%,市场份额或为17.44%,较排名第一的三星相差2.71个百分点。

全球智能手机厂商或多或少都面对芯片短缺的困境,苹果也不例外。即便如此,iPhone仍能维持26.33%的年增幅,远超三星,反映其卖座率以及在供应链管理方面之高。

人人都说13香是真的香,不过iPhone 13的发布是在9月15日,而苹果的2021财年业绩报告截止日期是在9月25日,显然其如此优异的2021财年业绩并未完全包括叫好叫座的iPhone 13。

或许可以预见,随着iPhone 13的入账,其新一季将有不俗的业绩表现,这是股价上涨的一个支撑因素。

除了产品收入外,利润率更高的服务也是苹果的重要营收。

服务包括公司广告、苹果的保养维修服务、数字内容和其他服务,也包括地图、Siri和免费云服务以及苹果TV+服务的递延收入(捆绑在特定产品的售价中)。

2021财年,服务收入同比增长27.26%,至684.25亿美元;毛利同比增长34.41%,至477.1亿美元;毛利率由2020财年的66.02%提高了3.71个百分点,至69.73%。苹果指,服务收入增加,主要因为广告、应用商店收入和云服务收入增加,毛利率提升则主要因为服务组合优化(即收费较高的服务占比提高)以及经营效率的改善,但部分被较高的服务成本所抵消。

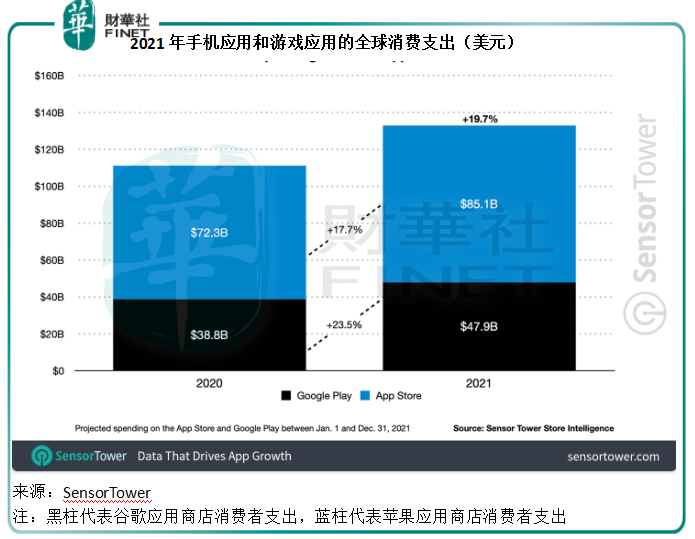

SensorTower的数据显示,2021年消费者在苹果应用商店的支出或按年增长17.7%,达到851亿美元,虽然增速不及谷歌应用商店的23.5%,收入规模却远超后者的388亿美元。

应用商店消费者支出的增长,主要受到手机游戏的推动。

SensorTower的数据显示,2021年手机游戏消费支出达到896亿美元,占总额的67.37%,苹果应用商店的游戏支出同比增9.9%,至523亿美元,高于谷歌应用商店的373亿美元,其中腾讯(00700.HK)的王者荣耀是苹果应用商店中消费最高的游戏,产生29亿美元支出,可见中国市场的重要性——不仅体现在产品上,还体现在服务收入上。

2021年第3季,苹果在中国市场的智能手机出货量排在了四款国产手机之后,但同比增幅达到49.7%,远超国内厂商,见下表。IDC指,iPhone 13系列在国内出货量中占比约40%,是高速增长的最大驱动力。

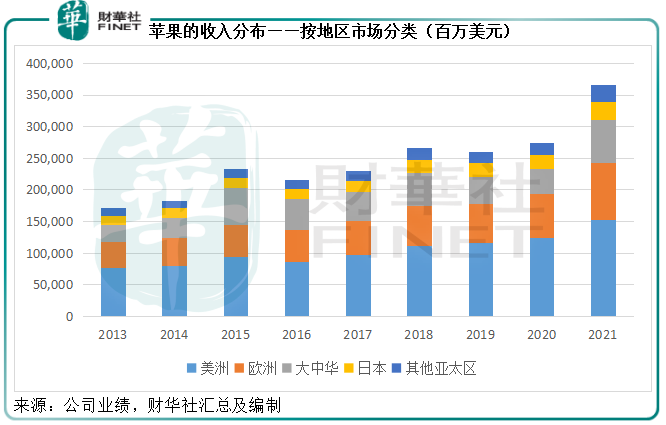

截至9月25日止的2021财年,大中华地区收入同比增长69.61%,至683.66亿美元,占苹果总收入的18.69%;分部经营收入同比大增86.78%,至285.04亿美元,占其总经营收益的20.8%。不论收入还是经营收益,大中华地区的增长都是最高。

所以,对大中华地区强劲增长的预期,是苹果市值的另一个支撑点。

IDC预计,2021年第3季全球可穿戴装备的出货量或按年增长9.9%,至1.384亿件,其中苹果的出货量或达到39.8百万件,市场份额最高,达到28.8%,远高于排名第二的三星和小米,后两者的市场占有率或分别只有9.2%。

说到可穿戴装备,自然离不开对元宇宙的畅想。作为全球最为重要的手机品牌和最活跃的应用社区,苹果拥有元宇宙入口的重要概念元素。

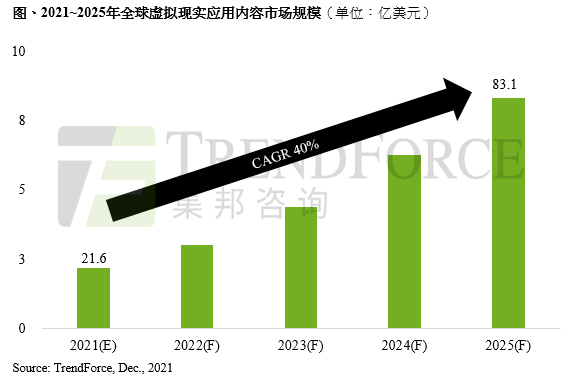

TrendForce预计,2021年至2025年全球虚拟现实应用内容市场规模年复合增长率或为40%,到2025年市场规模或可达到831亿美元。

市场憧憬苹果公司也会推出AR/VR硬件产品。对比苹果可穿戴、家居和配件分部2017财年至2021财年期间31.51%的收入年复合增长率,元宇宙概念赋予的增长空间显然更加可人。

此外,还有传得沸沸扬扬的苹果造车,单单造车就为特斯拉带来万亿市值,苹果的三万亿又算什么。

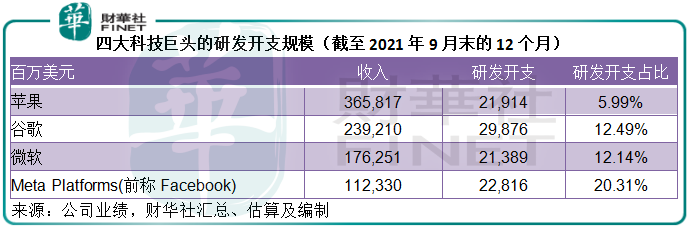

更为重要的是,苹果的研发支出明显低于同行。见下表,苹果截至9月末12个月的研发开支只有219.14亿美元,与微软的213.89亿美元相若,但显著低于谷歌和全面进军元宇宙的Facebook,更为重要的是,苹果的收入规模碾压这三大巨头,所以研发开支占收入的比重还不到6%,远低于谷歌和微软的12%,以及Facebook的20%,这意味着其拥有更大的可研发空间,有能力将触手伸展到更多可想象的领域。

这是对苹果市值的一个重要支撑点。

这些支撑点靠谱吗?

苹果能否突破“万有引力”?

坐在树下的牛顿,因为跌落的苹果而发现万有引力。

新时代的苹果,又能否突破“万有引力”的牵制,无限向上?

市场为高市值苹果所寻找的理由,包括:服务收入的可增长空间,中国市场的进一步发展,可穿戴装备、元宇宙和造车的畅想。这些都是非常有潜力的增长因子,也确实有希望带动其收入及业绩增长。

但需要注意的是,硬件的开发需要时间和高投入,盈利能力未必能及得上苹果当前的整体表现。服务方面,苹果当前的高收益可能因为各国的反垄断以及开发者的不满而退让。这些因素并不确保该公司能维持过往的高增长。

更为重要的是,正如前文所述,苹果2019年和2020年的市值上升与其当时的业绩走势其实背道而驰,所以苹果的业绩增长未必等同于市值和估值也会有同等的增长。

这两年美国上市科技股高涨,主要受廉价资金充斥市场和无限流动性的带动。2022年,美联储鹰派态度确立,回收流动性的速度可能加快,在此情况下,处于高位的美股回调预期上升,市值最高的苹果显得高处不胜寒。

所以,尽管短期苹果仍有进一步上涨的势能,但最终仍将遵循资本市场的“万有引力”规则:资产价格不可能无限上涨,到达一个极限将会出现调整和回归,当前左右苹果的因素不仅仅包括概念和增长预期,还有全球资金流动性,一旦收水,再好的业绩都无法支撑过高的估值。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载