仅次于苹果公司(AAPL.US)的全球第二高市值上市公司微软(MSFT.US),在公布截至2021年12月31日止第2财季业绩之后,股价在收市后交易时段大跌,见下图。

然而,对于最新一季的业绩,微软是自我感觉良好的:

第2财季收入同比增长20.09%,至517.28亿美元;毛利率同比提高0.16个百分点,至67.21%;经营利润率同比提高1.46个百分点,至43.01%;纯利同比增长21.35%,至187.65亿美元。

截至2022年12月31日止的2022财年上半年,微软收入同比增长20.96%,增幅高于2021财年全年增幅17.53%,至970.45亿美元;毛利率较去年同期稍微下降0.14个百分点,但较2020财年上半年改善1个百分点,至68.46%;经营利润率亦高于过去两年分别37.99%和42.10%,达到43.78%;半年纯利则按年增长33.77%,至392.7亿美元,增幅略低于2021财年的38.37%。

从业绩表现来看,高于市场的一致预期,从业务表现来看,微软也认为保持稳健发展。那么为什么它的股价在公布业绩的盘后交易时段下跌?

笔者认为有几个原因:1)货币政策收紧的获利回吐活动增加;2)市场对其收购动视暴雪(ATVI.US)的一些疑虑;以及3)最主要增长驱动力云业务增长稍微放缓。以下我们逐条分析。

见高后调整

今年以来,华尔街大型科技股持续调整,这一趋势随着美联储收紧货币政策的决定临近而越演越烈。

美股三大指数均有较大回落,道琼斯指数年初至今累跌5.62%,标普500指数下跌8.60%,而2020年以来创下不知多少次新高的纳斯达克也后劲乏力,年初至今累计下挫13.46%,显示科技股相对于大盘走势偏弱。

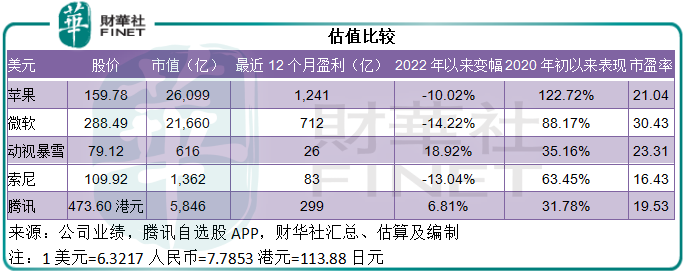

作为数一数二的大型科技股,苹果和微软的股价下跌正是拖累股市表现的重要原因。

过去两年累计涨幅达到一倍以上的苹果,今年以来股价已下跌10.02%,按当前市值2.61万亿美元市值计算,市盈率为21.04倍;第二大市值公司微软又岂能例外,今年以来股价累计下跌14.22%,而其当前2.17万亿美元市值,相当于截至2021年12月31日止12个月纯利的30.43倍,估值仍高于苹果,其绩后调整并非毫无道理。

收购动视暴雪的疑虑

2022年1月18日,微软宣布计划以每股95美元的价格,收购全球最大的第三方游戏开发商动视暴雪,现金总代价为687亿美元(含动视暴雪的净现金)。若收购完成,微软将成为全球收入最高的第三大游戏公司,仅次于腾讯(00700.HK)和索尼(SONY.US)。

截至2021年9月30日,动视暴雪的现金及现金等价物为97.18亿美元,长期附息债务为36.07亿美元,意味着用现金偿还长期有息债务之后,该游戏公司仍有净现金61.11亿美元。

也就是说,微软实际或需支付625.89亿美元,大约相当于每股80.35美元,较有关公告发出之前一个交易日收市价65.39美元溢价22.88%。

值得注意的是,在有关交易发布的几个小时后,美国两大竞争监管机构发表声明,表示就加强反垄断法执行规则修订征求公众意见。2020年至2021年并购申报数量增加了一倍多是触发监管机构加强反垄断的背景。

上月,监管机构要求阻止英伟达(NVDA.US)以820亿美元收购英国芯片设计公司ARM。近日,有传英伟达准备放弃ARM的收购计划,而ARM当前的大股东软银或加快ARM的IPO计划,以缓解融资问题。由此可见,反垄断监管趋严的阻力实在不容忽视。

面对反垄断监管趋严,微软拟收购动视暴雪成为第三大游戏公司能否梦想成真就值得斟酌了。

除了反垄断的忧虑之外,协同效应或也是一个问题。

截至2021年6月30日止的财政年度,微软游戏业务总收入为153.7亿美元,同比增长32.79%,而动视暴雪截至2021年9月末的12个月收入为90.52亿美元,同比增长18.17%。

微软没有披露游戏业务的经营利润,但从其囊括了游戏业务、Surface等硬件设备和Windows操作系统、专利授权等业务的其他个人计算业务分部表现来看,利润率是其三大业务支柱中的最低,截至2021年12月31日止12个月的经营利润率为36.14%,低于生产效率和商业处理分部的46.83%,以及智能云业务的44.22%,但稍高于动视暴雪截至2021年9月末12个月的经营利润率35.05%。

从这些数据可以看出,微软的游戏业务收入规模和增速都优于动视暴雪,而随着业绩的合并,利润率较低的游戏业务或拉低微软的整体利润率表现。

当然,并购动视暴雪也有利好,随着游戏业务的整合,微软的Xbox Game Pass竞争力或得到增强,尤其如果微软将动视暴雪的热门游戏《使命召唤(Call of Duty)》变为独家游戏,可能大大提升其游戏业务的优势,但这反过来也成为监管机构反垄断的一大理由,而阻止有关交易的完成。

通过并购加强对元宇宙的布局或也是微软并购的一个动机,只是元宇宙的盈利预见性依然遥远,在不确定因素比可确定因素多,而且美联储收水导致资金成本上涨的时候,资本市场的想象力也在收缩,变得更加务实。这也是被溢价收购的动视暴雪大涨,而收购方微软股价持续下滑的原因。

从下图可见,自1月18日公布并购交易之后,微软股价持续下跌。

最新季绩到底表现如何?

成立于1975年的微软,产品包括操作系统、跨设备生产效率应用、服务器应用、商业解决方案应用、桌面和服务器管理工具、软件开发工具以及视频游戏。微软还设计和销售设备,包括个人电脑、平板电脑、游戏和娱乐手柄、其他智能设备及相关配件。

微软主要按三个业务分部呈列业绩:

1、生产效率和商业处理:Office商用版和商用Skype、Office消费者版、领英、Dynamics商业解决方案;

2、智能云计算:服务器产品和云服务,包括Azure、SQL服务器、Windows Server、Visual Studio、系统中心和相关的客户访问授权(CAL)和GitHub;以及企业服务,包括尊享支持服务(Premier Support Services)以及微软顾问服务(Microsoft Consulting Services);

3、其他个人计算:Windows操作系统、云计算服务和其他商业应用、专利授权、Windows物联网和MSN广告;Surface等硬件设备和个人电脑配件;游戏,包括Xbox硬件和Xbox内容和服务;搜索广告。

从上图可见,服务器产品和云服务、Office产品和云服务,是微软最主要的收入来源,增长速度也较快,虽然黄柱代表的游戏业务增幅也较大,但其占比显然未及上述的两大业务。

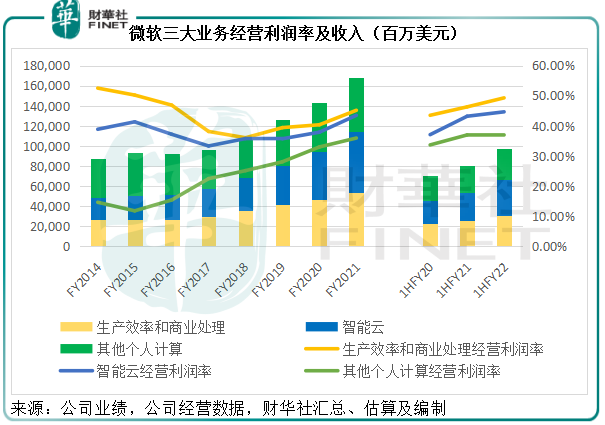

见下图,智能云业务收入在这几年蓬勃发展,经营利润率也持续攀升。

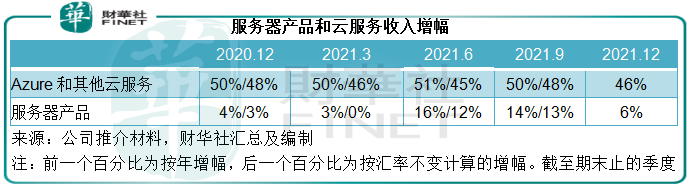

Azure是微软的综合云服务,帮助开发者、IT专家和企业在任何平台或设备上自由创建、配置和管理应用。

微软指,截至2021年12月末的第2财季,在消费服务强劲需求的带动下,Azure和其他云服务收入同比增长46%,但从下图可见,这一增幅已较最近几个季度有所放缓。

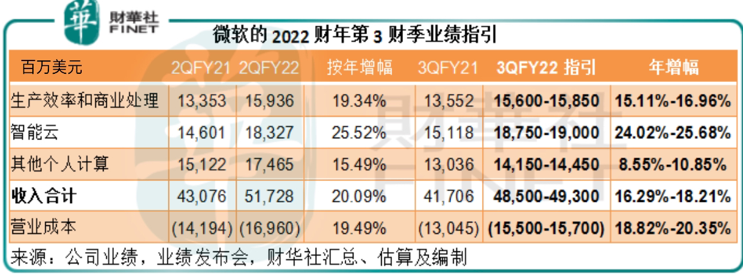

此外,在业绩发布会上,微软首席财务官指,Azure在第3财季(截至2022年3月末止的季度)将继续是推动其智能云收入增长的火车头,但是她预计,第3财季的智能云收入或介于187.5亿-190亿美元之间,笔者估算年增幅或为24.02%-25.68%,相较而言,第2财季的收入增幅达到25.52%。从指引来看,智能云的增速似有见顶之疑。

此外,另外两大业务——生产效率和商业处理以及其他个人计算业务,第3财季指引增速都低于第2财季,见下表。

第3财季的具体指引如下

生产效率和商业处理方面:

Office 365在第2财季的正面情绪延续下将可维持健康的收入增长,但是本地业务的收入却可能出现接近10%的收入下降,主要因为客户继续转向云服务。

Office消费者版收入增幅或接近10%,得益于Microsoft 365客户的订阅持续增长。

就业市场的强劲增长或将带动领英收入实现大约30%的增长。

Dynamics的收入或在Dynamic 365的强劲发展带动下有大约25%的增幅。

智能云业务方面:

Azure的收入增长将保持强劲,而其单用户业务应可继续受到Microsoft 365套餐使用趋势的推动,但随着基数的扩大,增速或较为适度。本地服务器业务或有不到5%的增幅。

企业服务收入的增幅或在0-5%之间。

其他个人计算方面:

尽管供应链问题依然存在,但PC(尤其商用领域)付运量持续保持强劲,应有利于Windows的OEM销售(即与厂商签订协议,将Windows预装在新设备和服务器上的销售方式),微软预计Windows OEM收入增幅或接近10%。

Windows商用产品和云服务在Microsoft 365和升级版安全解决方案需求的带动下,或有大约10%的增幅。

Surface的收入应可维持15%左右的增幅。

搜索和新广告业务收入增幅或介于15%-20%之间,表现逊色于上一年主要因为当时广告市场强劲复苏。

游戏业务方面,得益于新手柄的更强大功能和Xbox内容和服务的提升,收入增幅或有5%左右,但是手柄销售将继续受制于供应链的不确定性。至于Xbox的内容和服务,收入或介于5%-10%之间。

结语

从以上的第3财季指引可以看出,微软新一季展望、中规中矩,不见得有惊喜,但也不太差,所以资金趁势离开的理由很充分。

更为重要的是,微软的估值远高于市值一哥苹果,正如我们前文提到的几个原因:资金追求更高收益以覆盖更高的资金成本,微软的估值进一步上涨空间比较有限;微软收购动视暴雪能否成功存疑,而且虽然长期布局具有战略意义,却难免遭遇短期盈利减弱之痛;再加上云业务似有增长见顶之嫌,也为微软的增长前景添加了不确定性。这些因素或促使资金流出。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载