【IPO透视】背靠大族激光,估值逾百倍的PCB专用设备龙头大族数控将上市!

“激光茅”大族激光(002008.SZ)控股的大族数控即将在创业板上市,2月16日申购,发行价格为76.56元/股。值得一提的是,公司发行市盈率为108.40倍,中证指数发布的“C35专用设备制造业”最近一个月平均静态市盈率为38.88倍。招股意向书中披露的募集资金需求金额为17.07亿元,2月15日发布的公告中又提示,若本次发行成功,预计募集资金总额为32.16亿元。按此计算,超额募集资金达15.09亿元。(超额募资近1倍)

大族数控的主营业务为PCB专用设备的研发、生产和销售。公司为PCB钻孔设备龙头,逐步拓展曝光、成型、检测等PCB核心设备。报告期内产品主要覆盖钻孔、曝光、成型、检测等PCB关键工序,是全球PCB专用设备企业中产品线最广泛的企业之一,连续十二年位列CPCA发布的中国电子电路行业百强排行榜(专用仪器和设备类)第一名,子公司麦逊电子连续七年位列第四名。

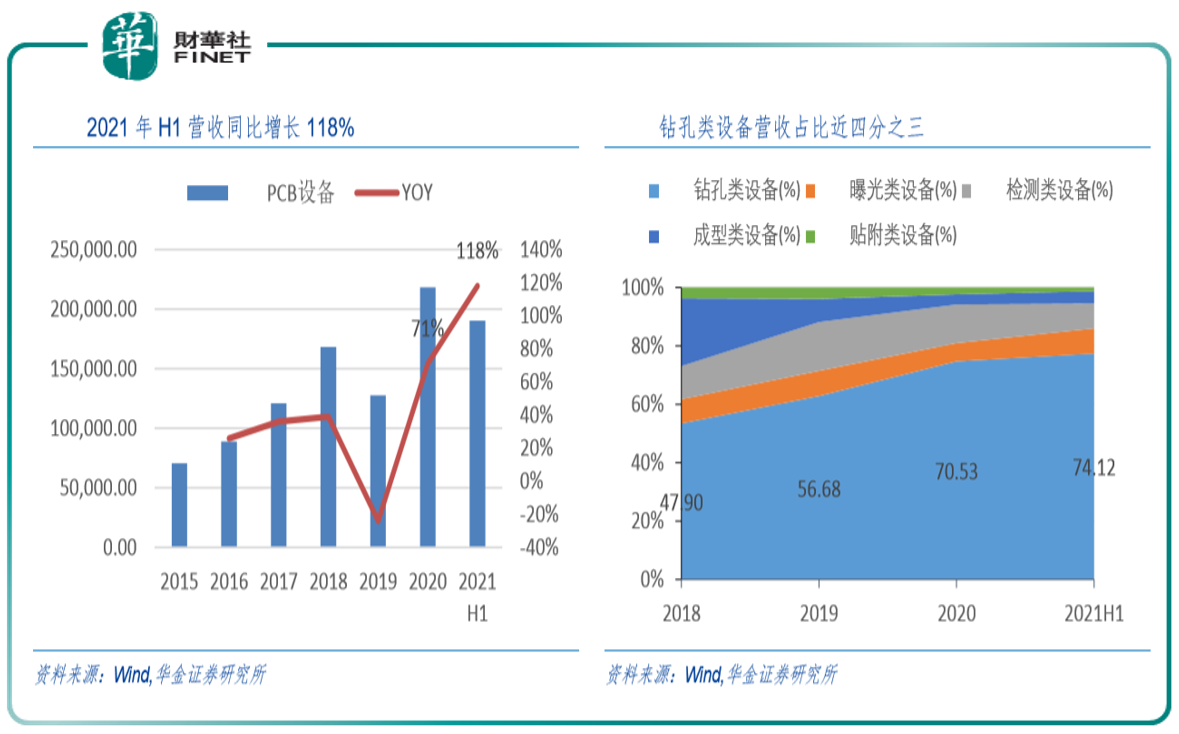

公司业绩快速增长,2015年至2020年,公司营收年复合增长率达25.28%。2020年,公司营收实现21.8亿元,同比增长71%。2021年上半年,营收实现19亿元,同比增长118%。其中,钻孔设备占比最高,达74.12%。曝光类设备/检测类设备/成型类设备/贴附类设备占比8.25%/8.09%/4.11%/1.18%。

据招股书,2021年1-9月,公司营业收入为286,749.34万元,营业利润为50,442.17万元,净利润为45,113.05万元,分别较去年同期增长74.89%、74.41%和76.79%,增幅较大的主要原因系:

随着5G通信网络升级和大数据的进一步发展,带动PCB行业需求快速增长,下游PCB制造商积极增加对PCB专用设备的资本性开支,公司在PCB专用设备行业具有领先的行业地位,设备的销量快速增长。

对于2021年度业绩,公司预计2021年度可实现扣除非经常性损益净利润为67,000.00万元至71,000.00万元,与上年同期扣除非经常性损益净利润29,662.76万元相比增长125.87%至139.36%。上述2021年度主要经营数据为公司初步预计情况,未经会计师审计或审阅,且不构成盈利预测。

值得注意的是,大族数控及其控股子公司是A股上市公司大族激光唯一的PCB业务平台,后者有“激光茅”的称号,直接持有大族激光94.145%的股份,是公司的控股股东。大族数控涉及分拆上市的概念。招股意向书表示,本次分拆符合《分拆规定》对上市公司分拆所属子公司在境内上市的相关要求,具备可行性。

PCB的重要地位

PCB中文名称为印制电路板,又称印刷线路板,是电子元器件的支撑体,作为电子元器件之母,是电子元器件的支柱和连接电路的桥梁。全球PCB行业快速增长,中国比重超过一半,是重要的PCB生产基地。

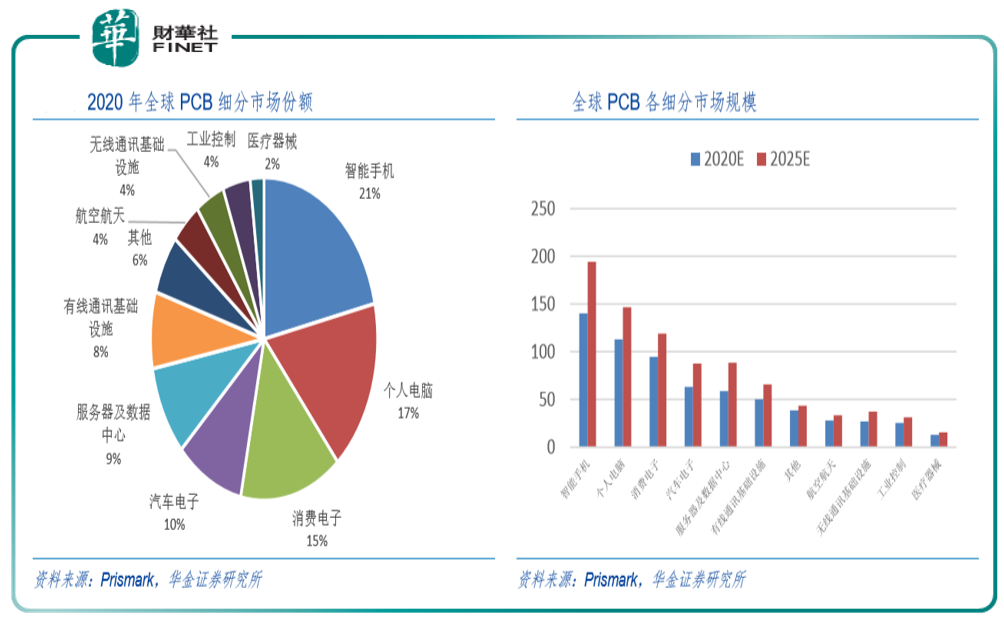

根据Prismark数据,2020年全球PCB行业总产值达652亿美元,到2025年,将增长到863亿美元,CAGR5.77%。2020年,中国PCB行业产值占比53.8%。2020年,中国PCB行业总产值预计达329亿美元,同比增长7.4%,高于全球PCB行业总产值增速。

招股书同时表示,随着我国经济的稳定增长及电子信息行业景气度的不断提升,我国PCB行业将继续保持较快增长,2021年预计同比增长8.4%,2020-2025年CAGR达5.6%,2025年产值预计达461.18亿美元。

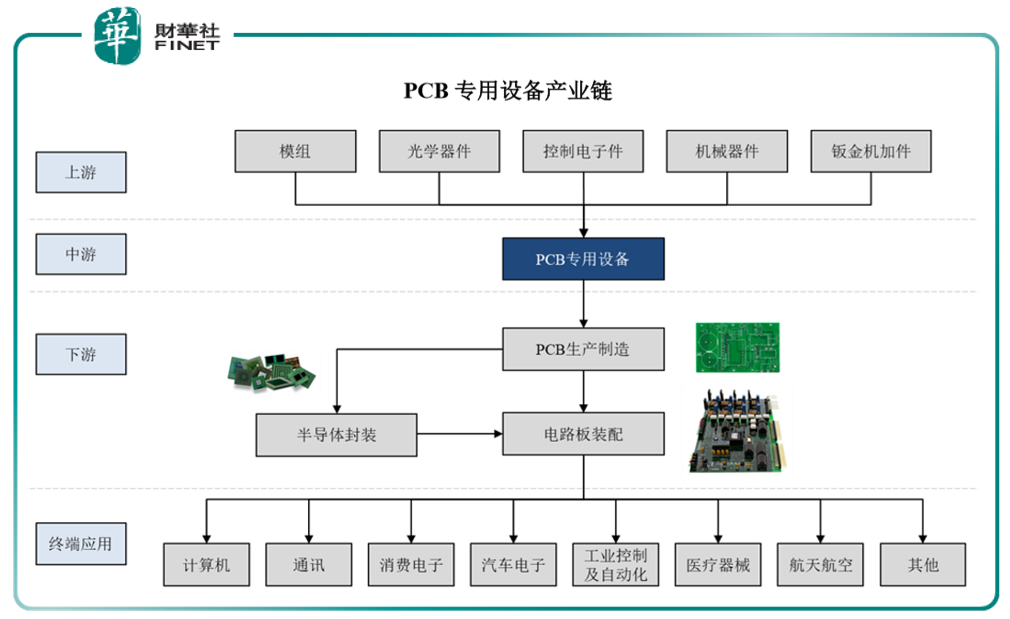

PCB专用设备产业链的上游主要为模组、光学器件、控制电子件、机械器件、钣金机加件等器件生产商,下游为PCB制造商(如鹏鼎控股、东山精密、深南电路等)。半导体芯片与多层板、HDI板、IC封装基板、挠性板及刚挠结合板等各类PCB板及零部件进行装配后,广泛应用于5G通信、计算机、汽车电子等各类终端电子产品,是电子信息产业链的重要组成部分。

公司表示,随着5G通讯设备、智能手机及个人电脑、VR/AR及可穿戴设备、高级辅助驾驶及无人驾驶汽车等电子信息产业的快速发展,全球高多层板、HDI板、IC封装基板、多层挠性板等高附加值PCB产品的快速发展,对专用设备除数量需求增长外,对高技术的需求也将提升专用设备的价格,从而促进PCB专用设备市场的快速增长。

公司优势

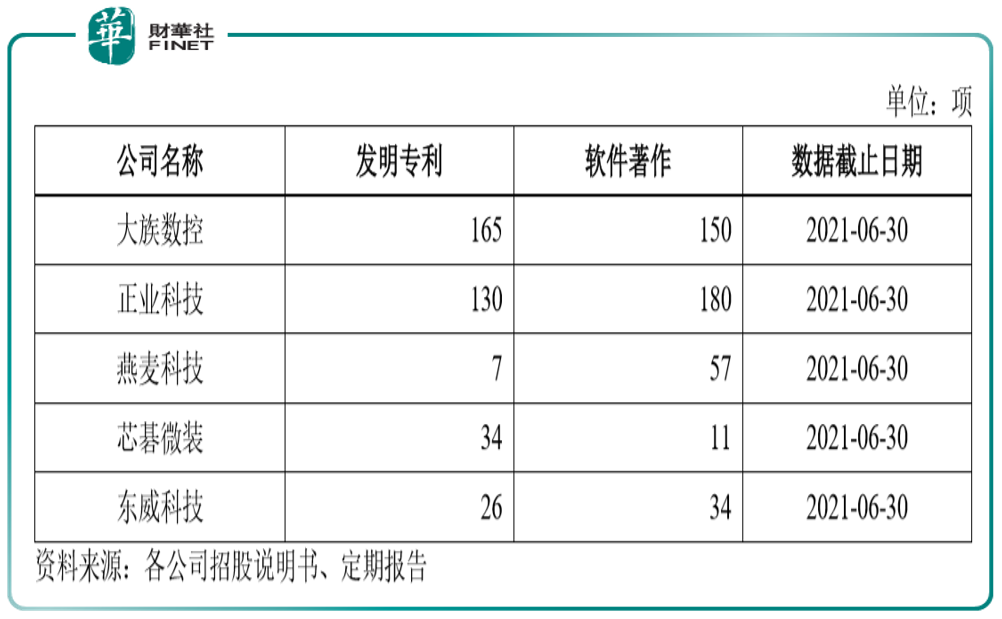

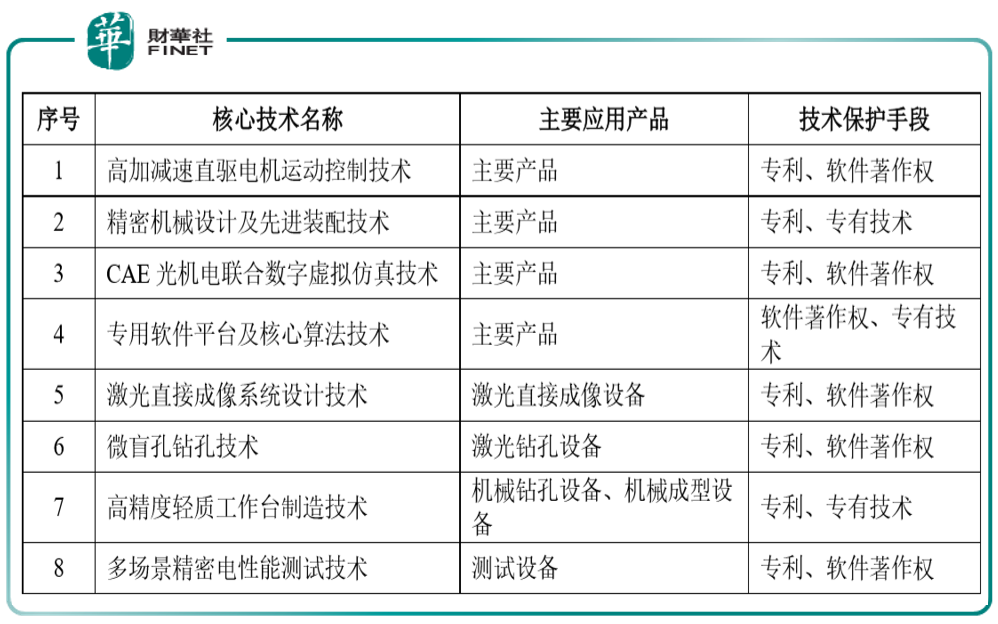

公司构建了完善的研发体系,近三年研发费用逐年提升,年均复合增速超25%,为不断取得技术突破提供了有力支撑。截至2021年6月30日,公司共有研发人员443人,占总人数比例约27%,10年以上从业经验的研发人员超过50人,部分资深研发人员在公司成立早期便加入公司。截至2021年6月30日,公司已取得165项发明专利及150项软件著作权,在同行业可比公司中处于领先地位。

钻孔、曝光、成型、检测是PCB制造中的关键工序,相关设备性能、功能、可靠性等因素将直接影响PCB板的加工品质。随着5G通信、汽车电子、消费电子等行业的快速发展,中高端PCB板的市场需求与日俱增,由于其结构更加复杂、加工难度也更大,对PCB专用设备的技术水平提出了更高的要求。

公司通过自主研发及创新构建了涵盖PCB四大关键工序的核心技术,具体如下:

大族数控董事长、总经理杨朝辉在2月15日上市路演回答投资者提问时表示,公司凭借多年的自主创新及技术积累,已具备了参与国际化竞争的综合实力,主要产品已展开与德国Schmoll、日本Mitsubishi Electric、美国ESI、以色列Orbotech、日本Nidec-Read、德国LPKF等国际知名企业的竞争。公司相关产品在国际化竞争中不断迭代优化,推动了公司竞争力的不断增强。

杨朝辉表示,PCB专用设备行业是国民经济的战略性产业,在“工业4.0”的时代背景下,我国出台了一系列产业政策和规划,引导和推动行业的健康、持续发展。未来,大族数控将持续创新,不断突破业务发展模式,顺应工业4.0智能制造的发展趋势,助PCB生产自动化与智能化一臂之力,不断增强我国PCB产业链的完整性与自主性,推动我国PCB生产制造向高端延伸。

据招股书,公司凭借具有竞争力的产品矩阵及丰富的销售经验,积累了丰富的客户资源。公司已覆盖2019年NTI全球百强PCB企业榜单中的89家及CPCA2019中国综合PCB百强排行榜中的95家,其中包括臻鼎科技(4958.TW)、欣兴电子(3037.TW)、东山精密(002384.SZ)、华通股份(2313.TW)、健鼎科技(3044.TW)、深南电路(002916.SZ)、瀚宇博德(5469.TW)、建滔集团(0148.HK)、沪电股份(002463.SZ)、MEIKO(6787.T)、景旺电子(603228.SH)等国内外行业知名PCB制造商。

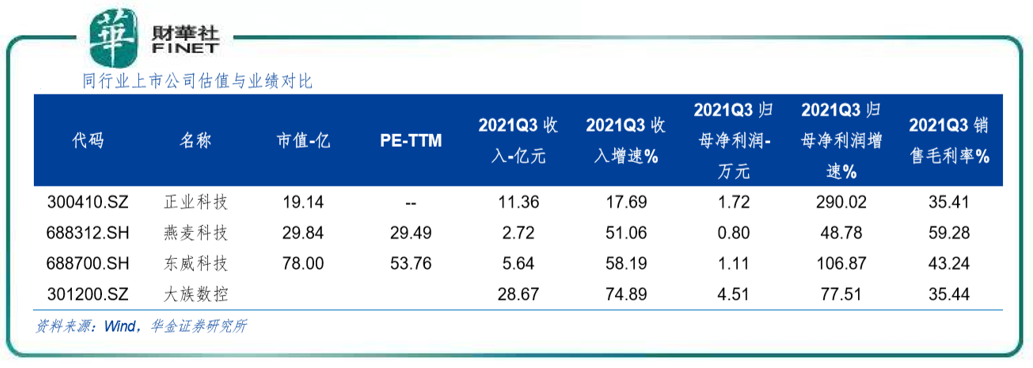

同行比较

同行业公司的PCB专用设备业务情况为:正业科技在PCB专用设备领域主要销售PCB检测自动化产品;燕麦科技主要销售自动化测试设备、测试治具等设备;芯碁微装主要销售PCB直接成像设备及自动线系统、泛半导体直写光刻设备及自动线系统、其他激光直接成像设备等;东威科技主要销售垂直连续电镀设备、水平式表面处理设备等设备。

报告期内,公司在PCB领域的产品覆盖工序更为全面,主要产品毛利率区间范围约为20%-50%,同行业可比公司毛利率范围约为30%-60%,公司综合毛利率略低于同行业可比上市公司平均水平的主要原因系:

公司目前的产品结构以钻孔类设备为主,该产品在性能、可靠性等方面已达到了行业先进水平,满足国内外龙头客户的技术要求,公司为加速对进口设备的国产替代,维持了较高的性价比所致。

毛利率与营收水平对比如下。

同行业A股上市公司估值与业绩对比如下(根据2021年三季报)。

风险提示

招股书中特别提示:部分原材料境外依赖及单一供应商采购风险。

报告期内,公司境外采购金额分别为24,396.18万元、15,449.39万元、28,574.29万元和25,421.84万元,占各期采购总额的比例分别为21.42%、18.54%、14.98%和15.17%。

公司注重设备原材料来源的多元化,但激光器、主轴、控制系统等关键器件仍依赖Coherent、Novanta、Sieb&Meyer AG等境外品牌。公司机械钻孔机的控制系统向单一供应商Sieb&Meyer AG采购。若因国际局势恶化等因素,境外相关国家对器件出口进行限制,则会对公司生产经营产生不利影响。