一家行业龙头,连续11年主产品市占率国内第一。业绩高增长,股价却不给力,股民也不买账。挖掘财报发现去年存货增了10个亿,就连机构都在调研会上问起了这事。

这到底是怎么回事呢?一起来看看。

中控技术近日迎来200余家机构调研。公司是工业自动化龙头,是高新技术企业和国家技术创新示范企业。据最新的公告数据,公司核心产品DCS于2021年度在国内的市场占有率达到33.8%,连续十一年蝉联国内DCS市场占有率第一。

截至2021年底,中控技术已经形成了包括实时数据库、数字孪生、生产管理、过程优化、生产安全、资产管理、供应链管理等七大类工业软件体系共计218个工业APP应用开发,拓展了新材料、新能源、制药食品等新行业应用,并基于“碳能协同”理念开发了碳能管理对应的工业APP,赋能园区企业节能降碳。

公司主要产品包括:集散控制系统(DCS)、安全仪表系统(SIS)、可编程逻辑控制器(PLC)、回路评估与整定(PID)、高级报警管理(AAS)、先进控制与优化软件(APC)、实时优化软件(RTO)、实时数据库(RTDB)、仿真培训系统(OTS)、安全栅、压力变送器、智能控制阀等,主要应用于化工、石化、电力、制药、冶金、建材、造纸等流程工业领域。

公司已公布2021年年报与2022年一季报,笔者整理如下:

年报:公司2021年实现营业收入45.19亿元,同比增长43.08%;归母净利润5.82亿元,同比增长37.42%;扣非归母净利润4.49亿元,同比增长38.36%。

一季报:2022年一季度,公司实现营业收入9.81亿元,同比增长34.56%;归母净利润0.60亿元,同比增长70.94%;扣非归母净利润0.40亿元,同比增长144.78%。

对于业绩高增长,公司认为有以下主要原因:

(1)公司优势产品工业自动化控制系统产品继续扩大市场份额,订单实现高增长;

(2)公司重点布局的工业软件和智能制造整体解决方案业务快速成长,本期收入实现大幅增长,从而导致利润实现大幅增长。

在机构调研中,笔者注意到机构更注重公司未来的成长性。有机构提出,“目前公司市占率已经很高,未来市占率目标是什么?”

公司表示:

未来我们希望通过依托“S2B工业服务平台+5S店”线上线下结合的服务模式提升客户覆盖率,实现国内化工园区全覆盖,行业大客户部实现流程行业全行业覆盖,从而不断提升公司业务获取能力和品牌影响力。

而对于工业软件的核心竞争力与未来布局,公司表示:

工业软件里收入占比较高的有3、4类。

第一类是数字化软件,包括大数据分析相关软件,此类业务量增长非常大。

第二类是效率优化软件,此类软件需求较多。

第三类涉及安全方面主要是网络安全、生产安全类工业软件。

最后一类软件健康诊断型软件,工厂设备智能检测型软件。

报告期内,公司工业软件实现营业收入8.7万元,同比增长63.4%。我们未来的产业结构将通过打造“平台+APP”智能制造整体解决方案,进一步引领流程工业智能制造的发展方向,通过“5T”技术的创新及应用,目标是为客户带来巨大的、不可替代的价值,工业软件及行业解决方案的盈利水平将进一步提升,更会提升工业软件业务收入比重。

信达证券曾评价道:

公司以控制系统(DCS+SIS+PLC)为基石,向下发展自动化仪表系统打造“工业触手”,向上发展工业软件打造“工业智慧大脑”,“一体两翼”打造增长新曲线。

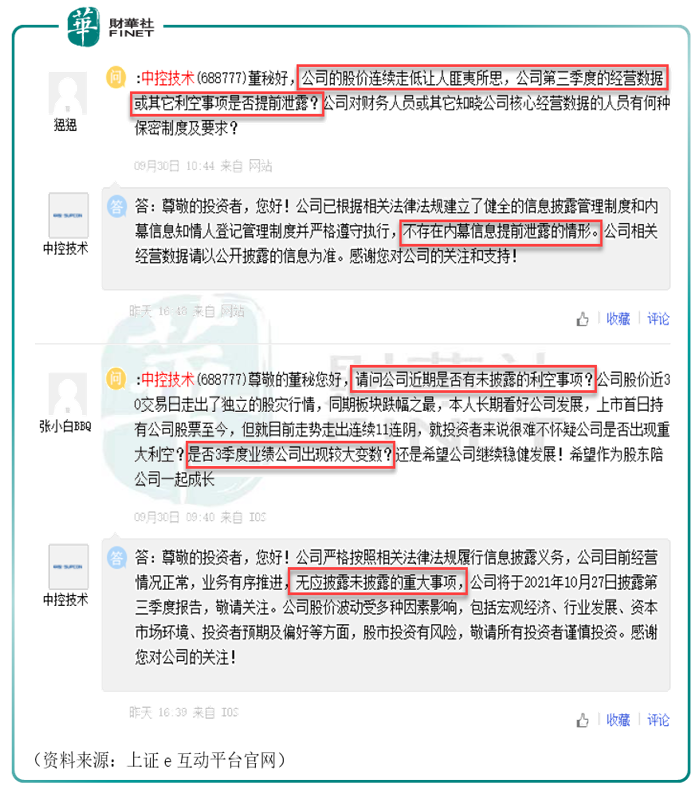

中控技术自上市以来频繁受机构关注,业绩表现亮眼,但股价表现不佳,在投资者中口碑似乎不太好。笔者曾在去年文中有过报道,详见《近300家机构调研的中控技术,被投资者“喷”惨了!》。

当时是去年10月,恰逢半年报刚过,三季报披露之前。当时股价已然破发(跌破发行价),有投资者在互动平台询问公司是否存在未披露的利空消息,导致股价持续下跌?公司回答表示生产经营一切正常,不存在未披露的利空消息。

如今将近半年过去(去年10月至今),对比当时来看,股价表现更惨了:光是最近两个月(3月初至4月28日)就已下跌23.61%。去年底那些提问的投资者可能也没有想到:都跌到一楼了,还有“地下室”啊!

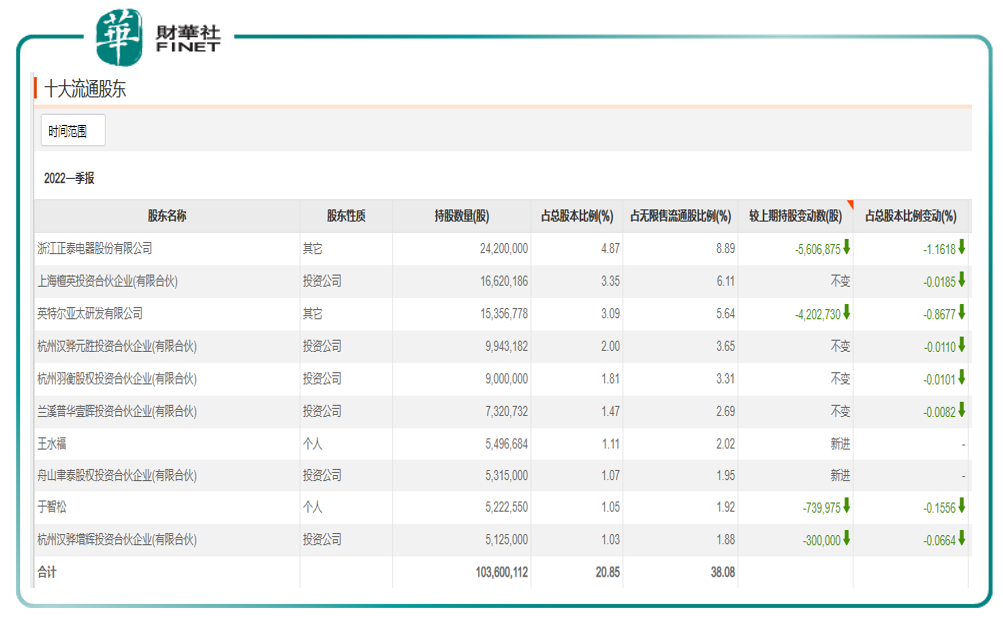

散户亏损了,机构恐怕也不好受。去年中报有多家机构新进或者增持,其中不乏知名投资机构的身影,比如摩根资产管理有限公司以及多家公募基金。(见下图,2021年中报的十大流通股东)

我们如今再来看。好家伙,一片绿(见下图)。而且对比去年中报和今年一季报的十大流通股东列表来看,真是大换血啊。

到底发生了什么?为何市占率排名前列,业绩亮眼,股价却总在下跌?

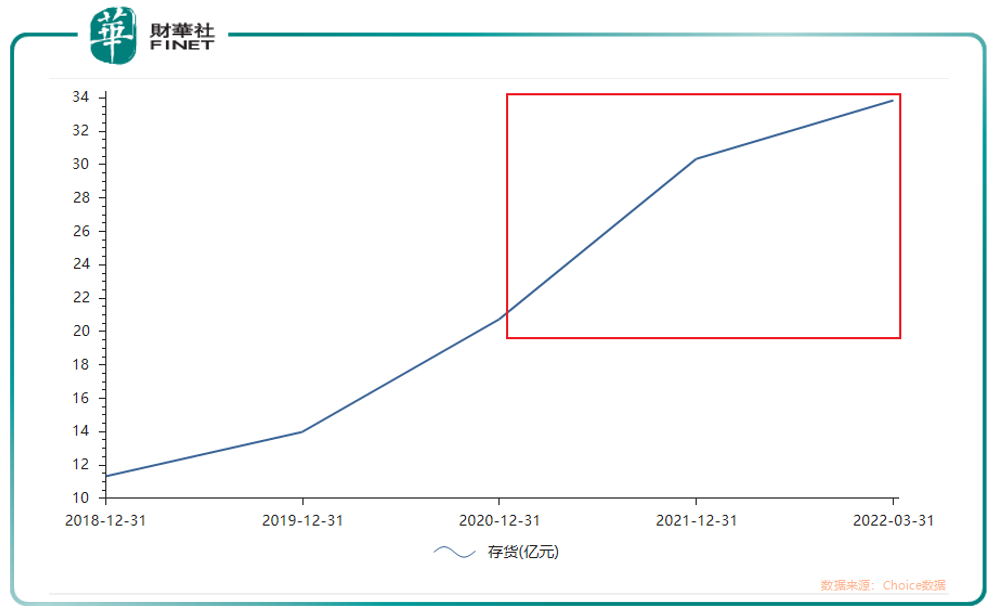

笔者继续挖掘下财报。我们看下存货。见下图。

2020年,存货是20.71亿元,2021年,存货是30.35亿元,最新的今年一季报,截至3月底存货是33.84亿元。去年(2021年)存货增加了近10亿元。看上图的曲线斜率也能看出来,存货增长速度惹人注目。

发生了什么情况?机构也表示疑惑,在调研会上对公司提问“存货一年增加10个亿”是怎么回事。

公司是这样说的:

存货增加主要是公司业务规模扩大,大项目占比提高,公司发出商品、库存商品和原材料增加所致。

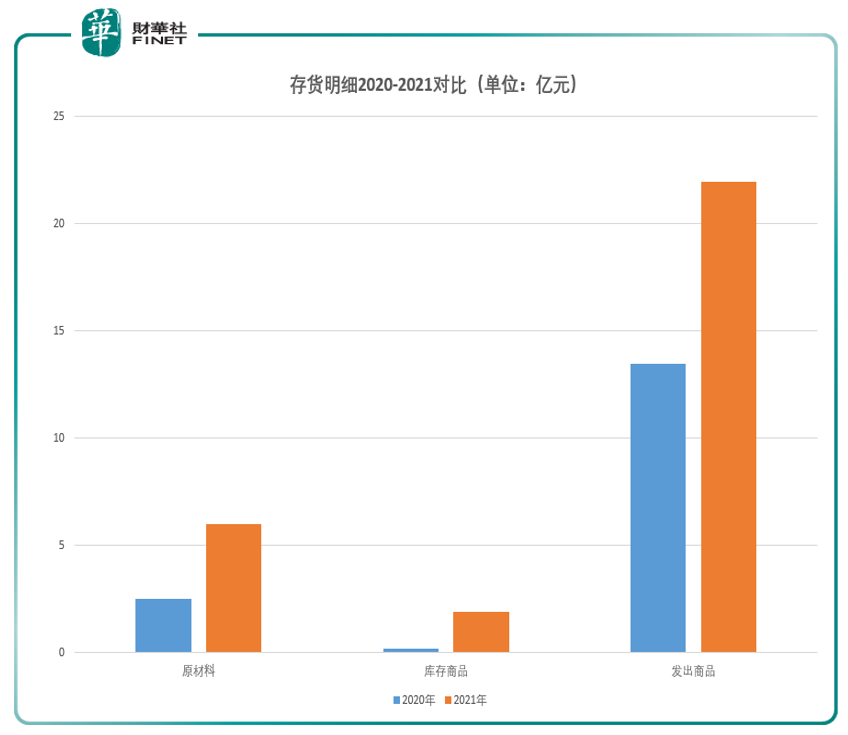

根据公司的上述解释,笔者根据财报整理了存货明细情况(发出商品、库存商品和原材料这三项),对比2020年和2021年如下:

上图可以看到,2021年对比2020年,前述三项确实如公司所说,都有大幅增长。

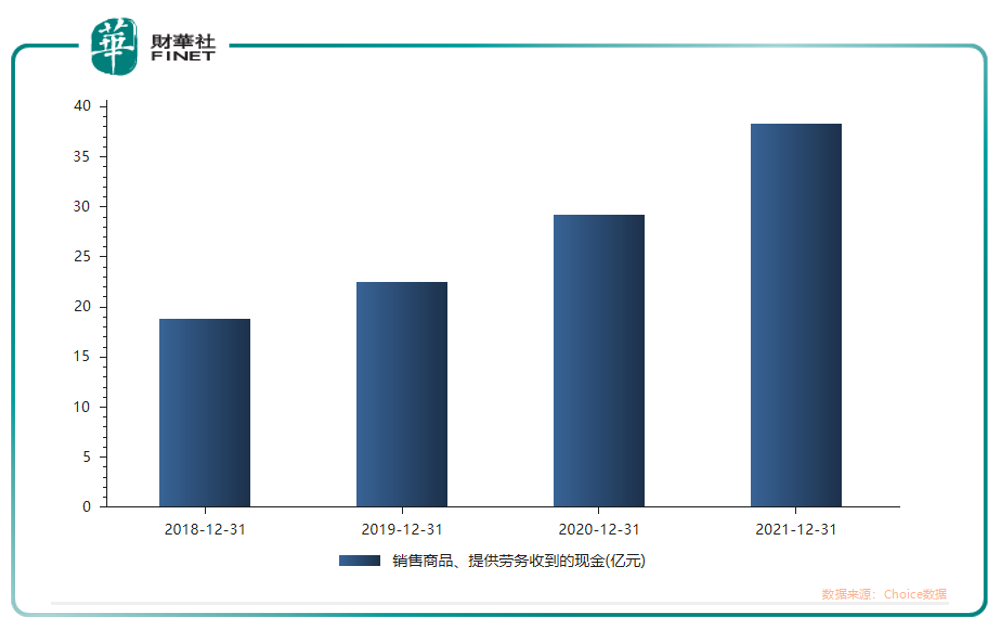

那么公司的业务规模是不是也同步扩大了?笔者用“销售商品、提供劳务收到的现金”来验证,见下图。可以看到自2018年以来确实是每年增长的。

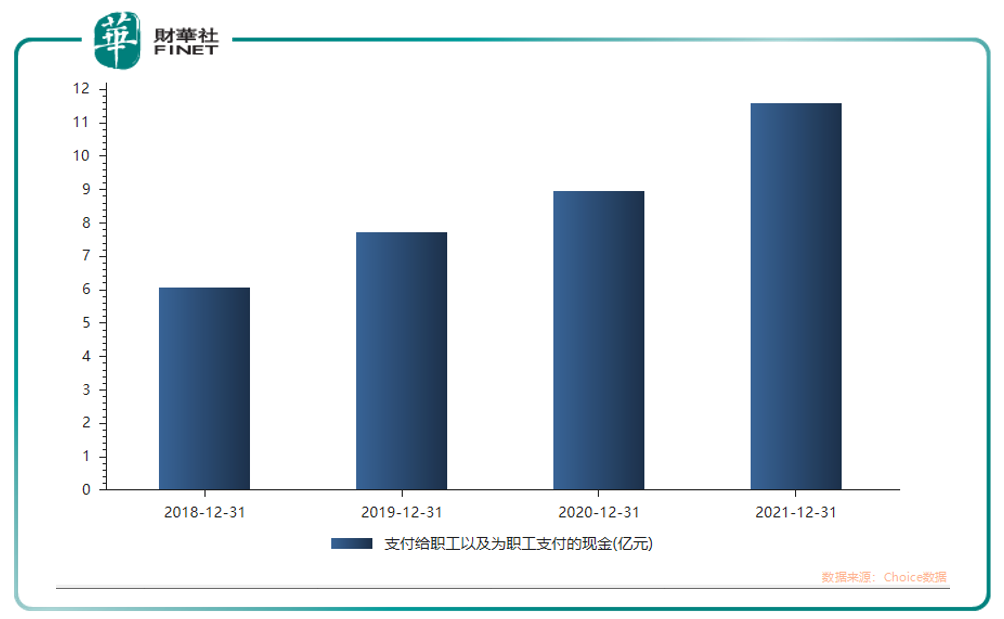

笔者出于谨慎,再用员工的薪资支付规模来辅助验证下,选用“支付给职工以及为职工支付的现金”这个角度。见下图。可以看到也是同步增长的,且增长速度与“销售商品、提供劳务收到的现金”相近(对比上下两图的增长斜率,大体相似)。

经过上述多方数据验证,公司在调研会上解释的“存货增加理由”应为真。

不过笔者从现金流量表中还注意到两点:

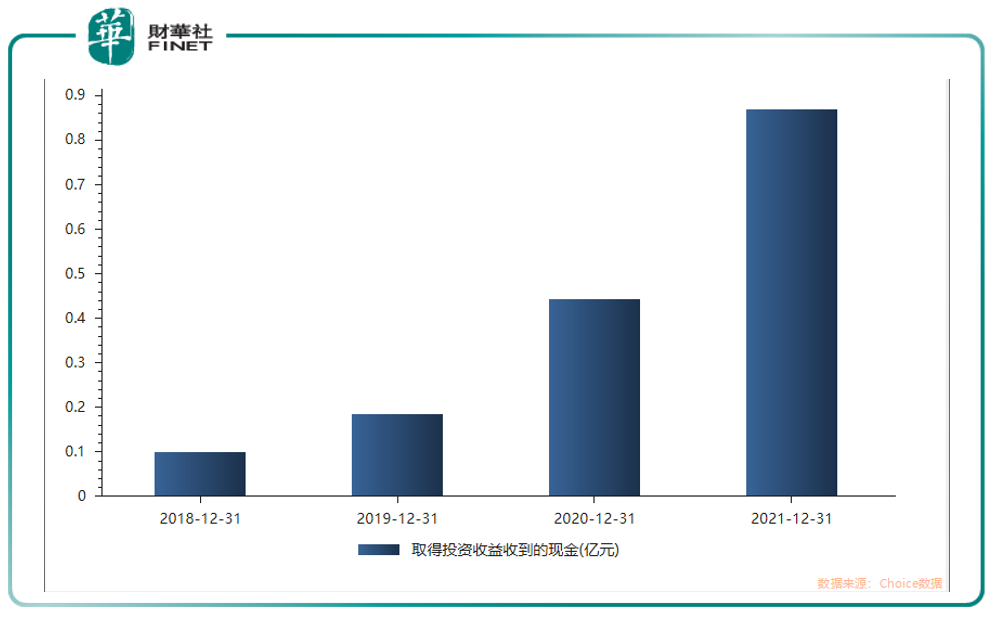

1.投资收益在2021年增长迅猛。(见下图)

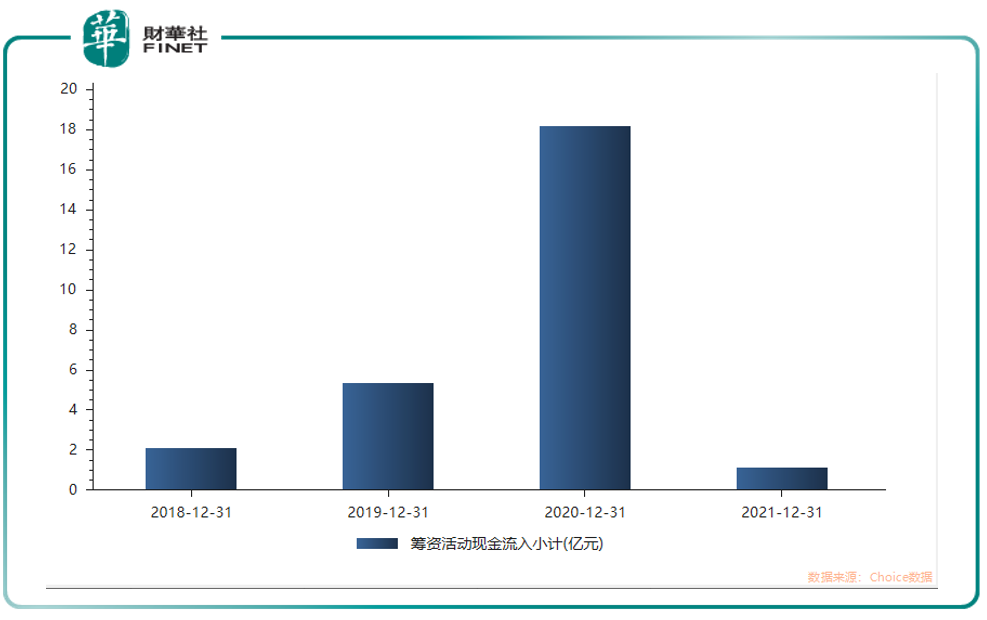

2.筹资规模在2021年收缩幅度极大(见下图)。甚至不如2018年的情况。

投资增加、筹资减少,这可能有多种原因导致,根据公开资料笔者目前也不好判断。但需要引起关注。

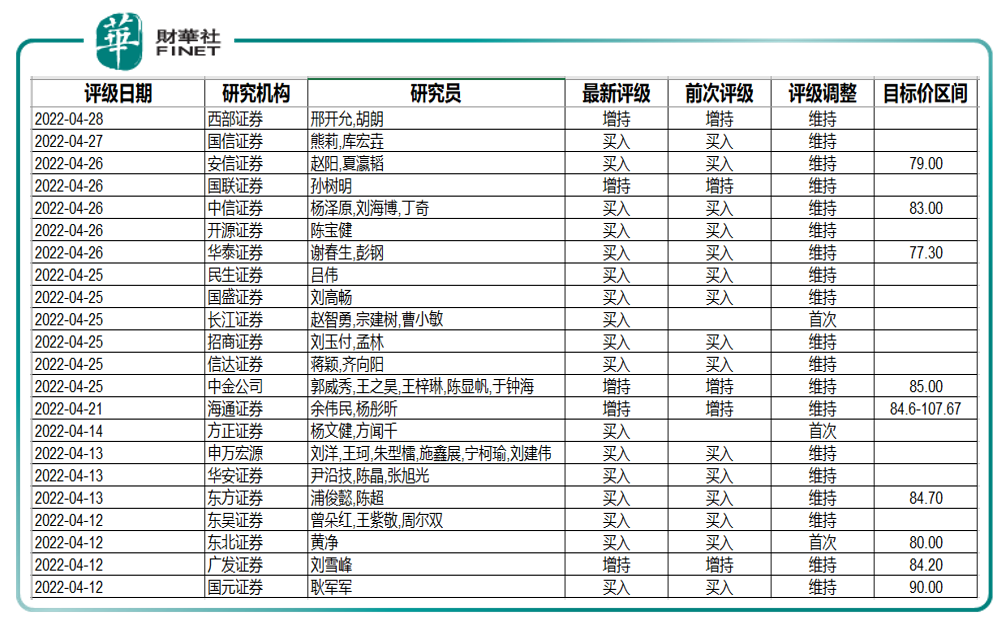

我们最后看下机构看法吧。本月(4月初至4月28日)共有22家机构对中控技术做出评级:5家增持,其余皆为买入。(见下表“最新评级”列)

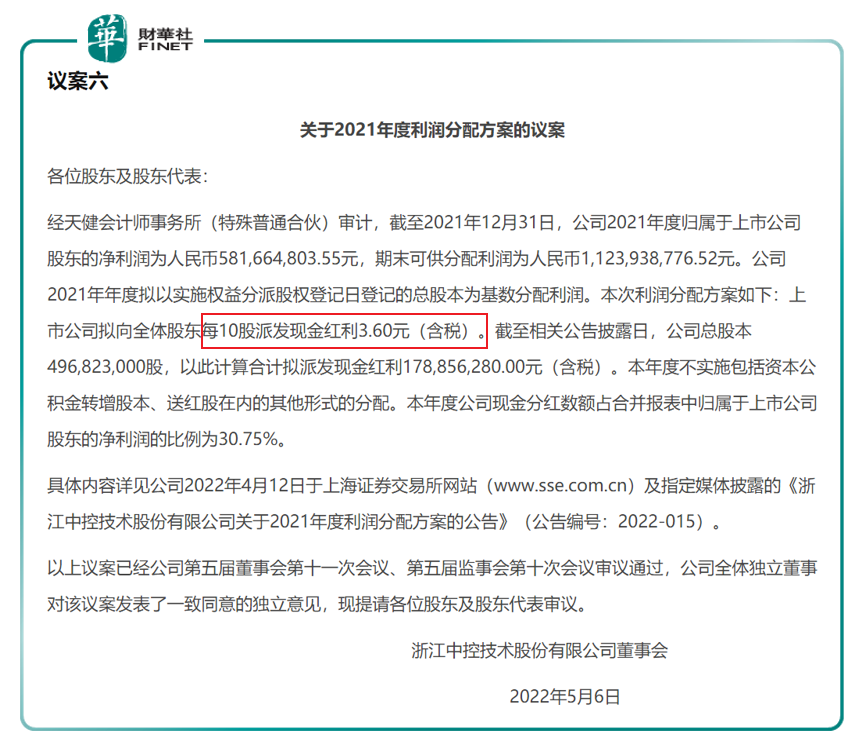

根据公告,公司将于5月06日召开2021年年度股东大会。公司利润分配方案如下:拟向全体股东每10股派发现金红利3.60元(含税)。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载