粮食危机正在全球多地蔓延,但对于化肥厂商来说,“机”远远大于“危”。

今年以来,受疫情、俄乌冲突及国际肥料供应偏紧等影响,全球基础能源及粮食价格持续升高,从而带动了化肥需求增长,加上原材料价格的上涨,使全球化肥价格持续走高。

特别是对于那些拥有产业链优势的化肥厂商来说,在全球粮食危机下,它们充分享受到了化肥产品量价齐升的历史契机,成为一家名副其实的绩优股。

中国心连心化肥(01866.HK),这家中国第6大、河南第1大以煤炭为生产原料的化肥企业,在行业的高景气度中获益颇丰,营收净利润齐大增。

今年上半年,中国心连心化肥实现营收122.14亿元(单位人民币,下同),同比飙升61.28%;母公司拥有人应占溢利为9.6亿元,同比增长48.64%。

粮食危机下的盛宴

新冠疫情导致全球通胀、极端天气影响粮食产量,粮价受此影响走上了上行周期的通道中。而地缘冲突带来的全球化割裂加剧了粮食供给的失衡,导致粮食流通出现问题。

联合国世界粮食计划署近日表示,由于新冠疫情、气候变化以及俄乌冲突等因素,当前粮食危机是前所未有的,粮食短缺问题“正在从糟糕走向更糟”。

另一方面,作为粮食的“粮食”,全球供应链受阻导致化肥紧缺问题也日益突出。同时,粮价上涨背景下农民种粮积极性的提升带动了化肥的需求量。供需的持续紧俏,粮价开始“起飞”,化肥行业景气度十分高涨。

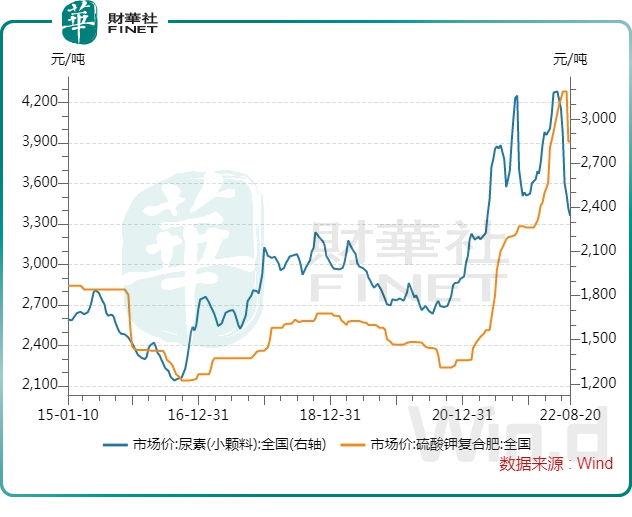

我们以中国心连心化肥主营产品尿素和复合肥来看,根据Wind数据,自2021年初以来,全国尿素(小颗粒)和硫酸钾复合肥的市场价双双暴力拉升。虽然近两个月以来该两个品种市场价有所回调,但仍处于多年来历史高位。

从短期看,化肥价格保持在高位的动力较强。世界银行称,投入成本高、供应中断和贸易限制是化肥价格大幅上涨的主要驱动因素。

而在国际能源格局面临重塑之际,伴随新一轮用肥旺季临近,国际化肥市场依旧存在回升预期。

驱动中国心连心化肥今年上半年业绩高增的因素,正是化肥市场量价齐升的趋势。在扩产推动整体销量提升的基础上,中国心连心化肥产品整体平时售价齐上升。

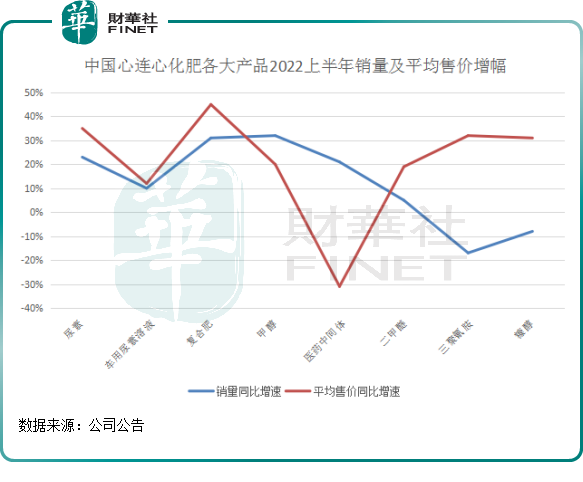

销量方面,中国心连心化肥三大产品尿素、复合肥和甲醇销量同比均取得双位数增幅,只有三聚氰胺和糠醇销量出现下滑。整体上看,公司的产品增长销量十分可观。

产品平均售价方面,除了医药中间体产品价格受医保集采影响而大幅下滑外,其他产品平均售价均随着行业景气度的提升而上升。其中,公司的尿素和复合肥产品平均售价分别大幅上涨35%及45%。

由此看来,中国心连心化肥很好地抓住了化肥行业量价齐升的机遇。

中国心连心化肥董事会主席兼首席执行官刘兴旭上月表示,料今年尿素价格呈先抑后扬的趋势,目前尿素价格已跌至行业的平均成本线,约2200元人民币左右,以此价格计算,预计每吨要亏损约250元。但他指,每次价格遇到波动时,产能及供应会随价格降低后减少,其后价格会回升,加上国际需求量及价格均没改变,因此相信价格会回升。

中国心连心化肥成本控制能力在行业内较强,成为其盈利能力较为稳定的重要因素。

公司主要以两大途径进行成本控制:布局原材料以及提升技术。

公司的主要原料是煤炭,为降低原料成本,公司在2011年和2012年分别收购了新疆天利煤矿和天欣煤矿,2021年底公司均间接持有该两个煤矿76.31%股权。

于2018年,公司建成了年产90万吨的煤矿,每吨煤可以节约100元的成本。根据公司环境、社会及管治报告,保守估算,2011年以来,公司累计节约标准煤近30万吨,尿素制造成本比行业平均水平低10%。

目前,资源储量达2.2亿吨的天欣煤矿已处于试生产阶段,预计年底取得安全生产许可证,投入运营后有望进一步降低公司的原料成本。

技术方面,中国心连心化肥采用了国内较为先进的水煤浆技术来降低生产成本,该技术下的尿素生产成本较传统无烟煤固定床技术生产成本低13.5%,较行业平均水平低31%。

因此,中国心连心化肥的毛利率在行业内处于较高水平,近几年保持在20%以上。

今年上半年,由于煤炭市场价格涨幅较高,中国心连心化肥的毛利率也因此受到压制,为25.05%,同比下降2.9个百分点。

产品多元化+产能扩张

中国心连心化肥近年来野心不小,试图以“产品多元化+产能扩张”的途径实现做大做强。

公司以“基地化”模式进行布局,即以合成氨生产基地为基础,在周边布局复合肥和BB肥生产线,以较低的成本和丰富的产品线满足市场的差异化需求。

目前,中国心连心化肥有三大生产基地,即河南、新疆、江西三大生产基地。按照规划,公司依托河南、新疆、江西等地区资源,向上游煤矿等资源地发展,向下游新能源、新材料等产品链延伸,向煤化工相关多元化方向发展。

在2021年,公司第三大主基地九江心连心60.52.40项目开车成功,标志着公司顺利完成全国基地化布局。

全国基地化完成布局,为公司产品多元化发展带来了支撑。目前,公司产品多元化成效显著,其中尿素品类不断扩充,包括水触膜尿素、控失尿素、聚能网尿素、黑力旺腐植酸尿素、普通大、中、小颗粒尿素,更好的满足了市场细分领域的需求。

复合肥方面,公司有近百种配方,有腐植酸系列、控失系列和硝基肥系列等,高效肥品类不断扩充。

这些新品类往往有更高的产品附加值,毛利率也更高。例如,公司控失尿素价格较普通尿素高出185元/吨。

中国心连心化肥当前正处于产能大扩张当中,产能规模将如“下饺子”般进一步扩充。

在今年8月底,公司九江基地一期年产10万吨的DMF项目投产,该基地同时还可年产副产品2万吨DMAC、1万吨NMF、1万吨AMF;同时,该基地二期和三期项目正在筹备中,DMF产能均达到10万吨,其中二期项目预计明年下半年投产。

此外,甘肃金昌复合肥一期项目也按计划推进当中。该基地规划建设复合肥等达到51万吨的肥料加工能力生产线,基地二期规划实施进度视前期项目经营与市场情况再确定。

为延续延伸甲醇产业链,公司今年5月拟投资15亿元建6万吨聚甲醛项目;化工新材料方面,公司于当月披露拟在新疆准东经济技术开发区西黑山产业园建设化工新材料(一期)项目,生产产品包括三聚氰胺、高效复合肥等。

随着业务规模和产业链延伸不断取得进展,中国心连心化肥正考虑分拆旗下的河南心连心深冷能源股份有限公司(深冷能源)及其附属公司独立上市。

有关深冷能源的资料并不多。在2014年,深冷能源曾在新三板上市,2018年及2019年,中国心连心化肥分两次实现了对河南心连心深冷能源控股权。

资料显示,深冷能源利用低温甲醇洗尾气,生产高纯度液体二氧化碳;通过回收利用生产系统提取合成氨尾气中的CH4、H2,生产高纯度的LNG和H2产品。目前,深冷能源产品辐射机械制造、化工生产、半导体制造、食品加工等多个领域,为中国石化、中国石油、富士康、宇通客车、可乐系统、啤酒系统等多家企业的提供服务。

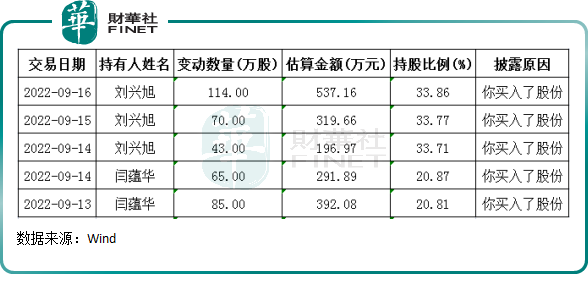

为提升投资者对公司扩张的信心,公司前两大股东近期连连增持股份。

9月以来,公司第一大股东,同时也是公司主席、执行董事的刘兴旭增持了公司227万股;公司第二大股东、公司执行董事闫蕴华,增持了公司150万股。这两位股东此次增持,累计耗资超过1700万港元。

流动资金有风险,正在调整债务结构

因激进扩张产能,中国心连心化肥每年斥重资投入了生产基地的建设当中。

而这些举动,导致公司流动资产出现了问题,债务压力较大。

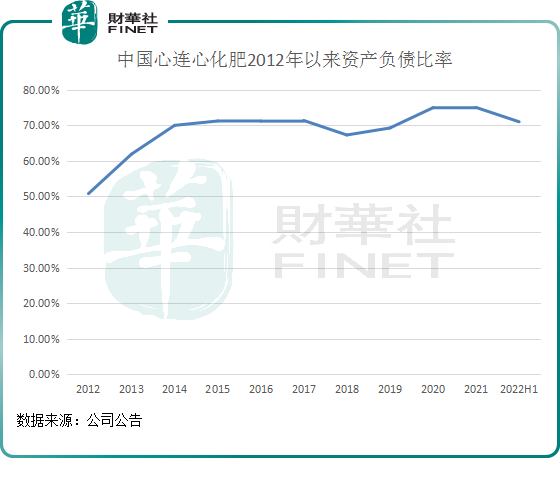

上半年,公司有高达126.85亿元的流动负债,而流动资产只有83.36亿元。随着负债水平的增高,公司资产负债比率依然维持在较高水平,报告期内,公司的资产负债比率仍高达70.98%。

而短期偿债压力才是公司面临最大的问题。在今年6月底,公司债务中有高达75.72亿元将于一年内到期,其中银行贷款为71.2亿元,应支付融资租赁金额为4.51亿元。但同花顺数据显示,公司的总现金只有34.54亿元。

面对短期偿债压力,公司在半年报中表示,公司正在调整贷款结构,并已取得充足的长期银行信货。

在半年度业绩发布会中,公司首席财务官闫蕴华称,会继续以降低其负债率作为财务重点。她表示,现有及扩建的产能完成后,预计集团每年的现金流可突破30亿元。而未来每年的固定资产投资均会低于现金流,预计今年底资产负债率可降至65%,2023年为60%,2024年为55%。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载