9月23日,港股IPO市场共有6只新股进入认购阶段,这在当前港股低迷投资情绪之下,实属少见。其中,来自于医疗器械领域的百德医疗(06678.HK)和健世科技-B(09877.HK)认购情绪并不高。

据富途行情显示,截至发稿前,百德医疗和健世科技-B融资认购倍数均不足额,当前认购倍数都在1倍以下。

百德医疗和健世科技-B两只医疗器械股认购情绪不高,除了受年内港股IPO市场新股上市破发成潮,导致打新情绪低迷有很大关系。尤其是医药赛道中的医疗器械企业、医疗服务企业、创新药企业等,年内跌破上市发行价几乎成为“必修课”,港股不少打新投资者对此也是见怪不怪了。

在全球股市剧烈波动、港股IPO市场低迷的大环境之下,对于百德医疗和健世科技-B冒着破发的风险都要上市的举动,有投资者认为“大市不好情况下,多次递表失效,还拼了老命要上市,基本面都不怎么样”。

实际上,从基本面角度来看,百德医疗、健世科技-B业绩层面虽可圈可点,但贵在所处的细分赛道都还算可以。

百德医疗:两度递表

分销起家,上市拟扩大市场份额

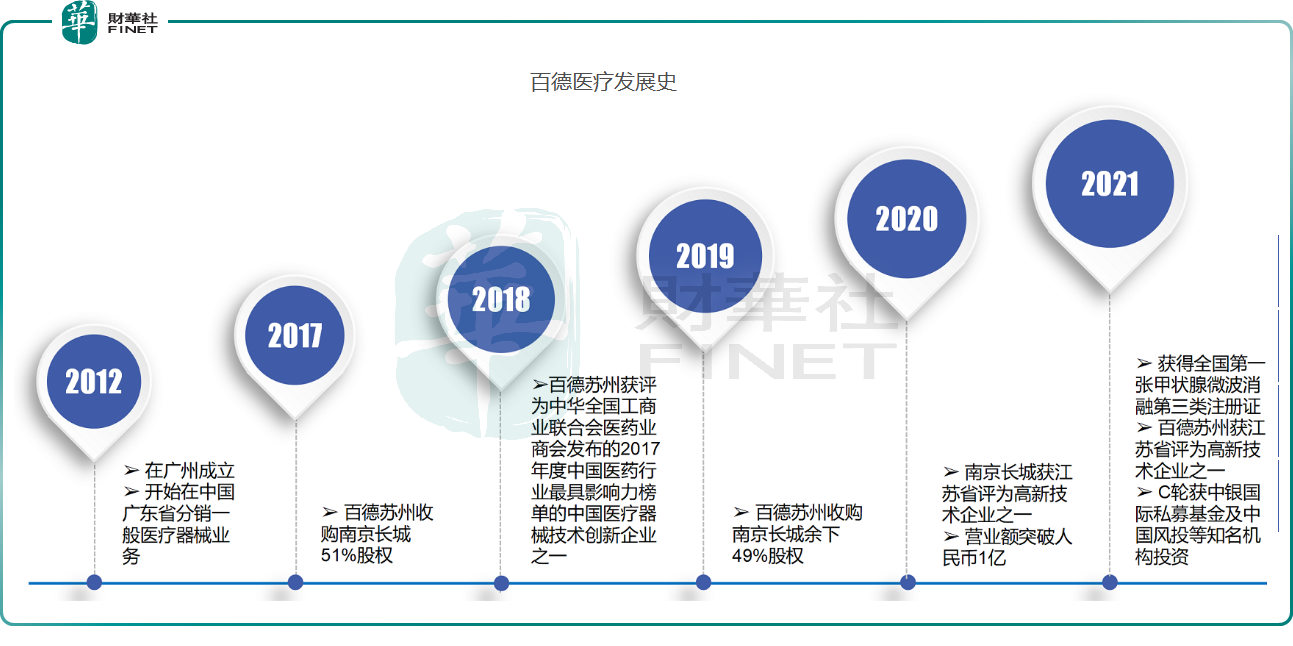

百德医疗成立于2012年6月,前身是百德苏州,是以分销起家。

成立初期,百德苏州的主要业务为分销一般医疗器械,而后百德苏州逐步将业务线向销售微波消融及其他医疗器械转移。

在最近几年,百德苏州几乎只干一件事:通过收购扩大分销及销售微波消融医疗器械的市场份额。先后于2017年、2019年分为两次收购将微波消融医疗器械制造企业南京长城全部股权,让其成为百德医疗的全资附属公司。彼时,南京长城最值钱的东西就是拥有两张医疗器械注册证,分别为微波消融治疗仪注册证及微波消融针注册证。

收购之后,百德医疗也实现了华丽的转身,从分销商直接跃进成为国内主要的微波消融医疗器械开发商及供应商之一。

根据弗若斯特沙利文资料,按2021年微波消融针的销售收入及销量计,百德医疗是中国用于治疗甲状腺结节及乳腺结节的微波消融医疗器械第一大供应商。此外,就2021年的销售收入而言,百德医疗为中国第三大微波消融医疗器械供应商。

值得注意的是,南京长城也让百德医疗成为国内首家将其专门用于治疗甲状腺结节的专有微波消融医疗器械顺利注册为第三类医疗器械的公司。

据招股书显示,2021年,南京长城将其专门用于治疗甲状腺结节的专有微波消融医疗器械注册为第三类医疗器械。

此外,从业绩层面上,将南京长城纳为麾下之后,叠加中国肿瘤消融行业的市场规模不断扩大,深耕微波消融细分赛道的百德医疗,经营业绩得到了质的提升。

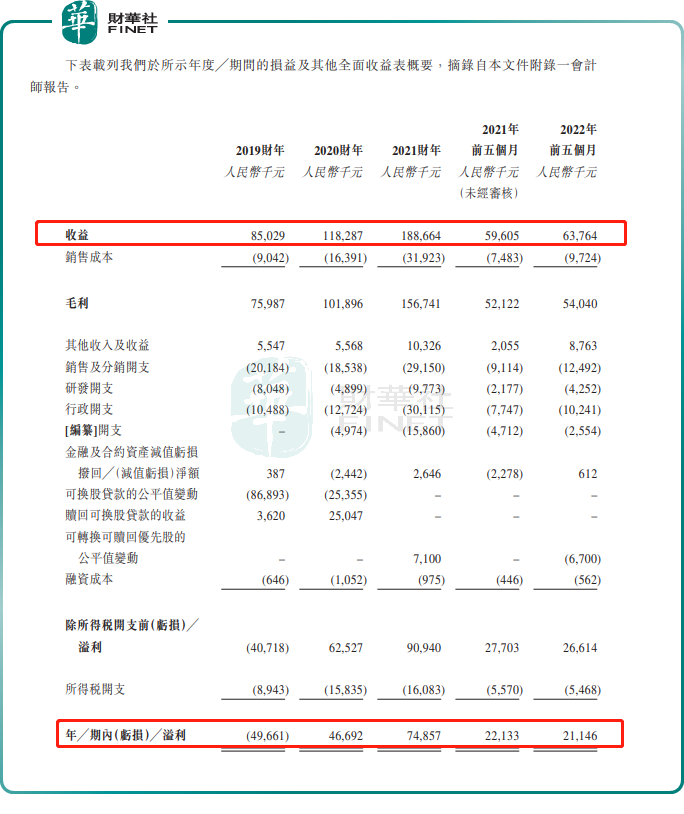

百德医疗于2019年、2020年、2021年及2022年前五个月收入分别约为人民币8502.9万元、1.18亿元、1.89亿元及6376.4万元。其中,微波消融医疗器械销售额分别占收入的91.4%、83.6%、83.3%及85.5%;其他医疗器械销售额分别占收入的5.2%、14.2%、14.7%及13.3%。

在微波消融医疗器械业务中,收入贡献最为突出的是微波消融针,2021年微波消融针销售占公司总收入的77.4%。

盈利层面,虽说微波消融针给公司带来超高毛利率(毛利率在90%以上),但由于目前微波消融医疗器械赛道发展初期,市场规模较小,头部企业竞争较为激烈,百德医疗为了获取更高市场份额,加大了销售及分销网络的建设及产品推广,导致每年销售及分销开支占比较高,叠加其他期间费用的增长,百德医疗盈利稳定性欠佳,并没有想象中的优秀。

百德医疗自2020财年开始实现扭亏为盈,2019财年净亏损4966.1万元,2020财年及2021财年的期内溢利分别4669.2万元及7485.7万元,2022年前五个月期内溢利为2114.6万元。2019-2021财年及2022年前五个月,公司毛利率分别为89.4%、86.1%、83.1%及84.8%。其中,微波消融医疗器械业务毛利率分别为91.9%、92.8%、92.5%及91.2%。

发展前景方面,微波消融市场处于快速发展且产品推广阶段,市场增速较快,据弗若斯特沙利文预测,中国微波消融市场规模估计从2022年的29.8亿元人民币增至2026年的91.7亿元,复合年增长率为32.5%。这意味着百德医疗高业绩增速有望保持。

但是,对于这个高增长的细分赛道,不仅仅只有百德医疗一家企业盯上这块“大蛋糕”。例如,微波消融领域龙头南京亿高,近年也在全面推进在微波消融医疗器械市场的产品渗透率,在海内外搞得风生水起。

而作为行业老三的百德医疗,此次赴港上市最终目的也是很明确,提升市场份额,将募集而来的资金,约41%用于扩大适应症产品组合、升级医疗许可证及扩充研发团队;约38%用于继续扩大销售及分销网络,以及策略收购及投资等;约8%资金用户出海设立办事处。

只不过百德医疗此番赴港上市并非一帆风顺,经历两次递表才通过了港交所的聆讯。现如今,成功登陆港交所的百德医疗,能否借“港股微波消融医疗器械第一股”的优势,追上龙头,我们拭目以待吧。

(注:据悉,在百德医疗上市之前,国内前四大微波消融企业并未单独上市的纪录。)

健世科技-B:“三顾”港交所

业绩虽亏损,但研发管线丰富

相较于百德医疗,健世科技-B上市之旅则显得更加曲折,公司在第三次递表后,才通过了港交所上市聆讯。

对于健世科技-B上市之行,财华社在《获高瓴、春华等机构投资!尚未实现盈利的健世科技前景如何?》一文中也进行详细深度解读。

成立于2011年的健世科技的主营业务就是研发用于治疗结构性心脏病的创新产品,打造针对不同类型结构性心脏病(包括三尖瓣疾病、主动脉瓣疾病、二尖瓣疾病及心力衰竭)的全套治疗解决方案。

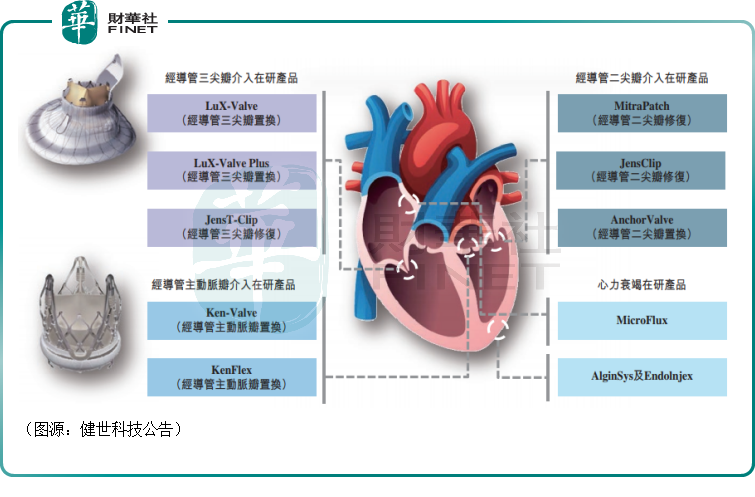

公司的核心产品LuX-Valve是其自主开发的第一代经导管三尖瓣置换系统,专为重度三尖瓣返流及高手术风险患者而设计;另一款核心产品Ken-Valve为治疗重度主动脉瓣返流(或合并主动脉瓣狭窄)而设计。

此外,健世科技还拥有包括经导管二尖瓣修复产品JensClip和MitraPatch在内的多款在研产品,如下图所示。

而在公司的发展过程中,健世科技获得了高瓴资本、春华资本、人保资本、辰德资本、比邻星创投等多家知名机构的投资,其中高瓴资本持股比例达9.87%,为最大机构投资方。

值得注意的是,虽然有着诸多机构的加持,但和许多在港上市的医械公司一样,健世科技至今也尚未盈利。

招股书显示,2020年-2022年上半年,该公司分别亏损约3亿元、5亿元及7350万元。

而上述期间公司录得亏损主要是因为研发开支和行政开支。数据显示,上述各期内,健世科技的研发开支分别为1.71亿元、2.65亿元及8454.1万元,分别占总成本及开支的56.4%、51.9%及67.4%。另外,上述各期内,健世科技的行政开支分别为1.31亿元、2.39亿元及4053.4万元,其中股份报酬开支分别为1.23亿元、1.82亿元、1690万元,分别相当于当期行政开支总额的93.8%、76.4%及41.7%。

虽然健世科技并未盈利,但丰富的研发管线及广阔的行业发展前景,是其获得

高瓴、春华等知名投资机构认可最主要驱动因素之一,也是未来的看点。

经过多年的研发,健世科技目前的研发管线合计有10款产品,其中2款处于确证性临床试验阶段的在研产品,就是上述所说的核心产品LuX-Valve、Ken-Valve;此外还有2款处于可行性临床试验阶段的在研产品;3款处于可行性临床试验准备阶段的在研产品(KenFlex、MitraPatch及MicroFlux);3款处于临床前阶段的在研产品。

目前,两款核心产品的未来前景相对可观。

核心产品LuX-Valve是健世科技自主开发的第一代经导管三尖瓣置换系统,专为重度三尖瓣返流及高手术风险患者而设计。

而根据弗若斯特沙利文的资料,2021年,全球有超过5170万名三尖瓣返流患者,其中超过930万名患者在中国。由于人口老龄化及经导管三尖瓣介入(“经导管三尖瓣介入”)手术的优势,预期经导管三尖瓣介入产品的全球市场由2021年的1000万美元增长至2030年的113亿美元,而预期中国经导管三尖瓣介入产品的市场于2030年将达到203亿元。

LuX-Valve预期商业化的时间为2023年下半年,预期也将成为首批获准全球商业化的经导管三尖瓣置换产品之一。

另一款核心产品Ken-Valve为治疗重度主动脉瓣返流(或合并主动脉瓣狭窄)而设计。

受进行经导管主动脉瓣置换手术的优势及人口老龄化带动,根据弗若斯特沙利文的资料,预期经导管主动脉瓣置换产品的全球市场规模由2021年的60.85亿美元增加至2030年的158.92亿美元,且预期中国经导管主动脉瓣置换产品的市场规模由2021年的人民币9.12亿元增加至2030年的人民币113.6亿元。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载