平台的变现模式一般是广告收入,Meta(META.US)作为社交平台的广告风向标,其2022年9月财季并不理想的广告收入表现预示了全球经济放缓对广告主支出的限制。Meta的2022年9月财季广告收入同比下降3.67%,至272.37亿美元,约合人民币1946.52亿元。

腾讯(00700.HK)的平台广告收入也面对同一问题,2022年9月财季的网络广告收入同比下降4.68%,至214.43亿元(单位人民币,下同)。

两大头部运营商尚且如此,可以预见得到其他依靠广告收入来变现的互联网平台,也难有出色的表现。

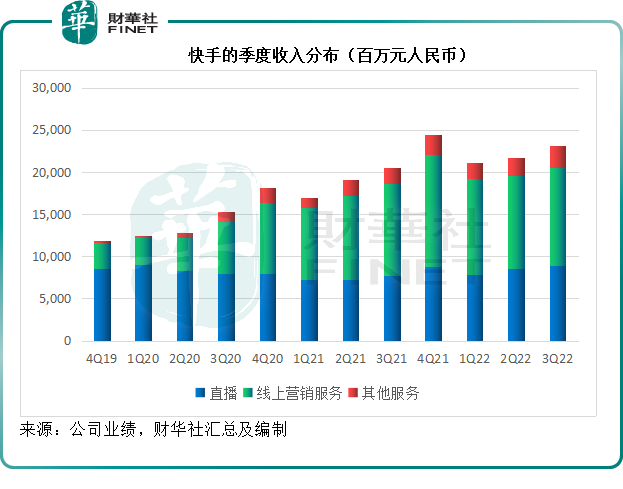

短视频平台快手(01024.HK)最新公布的2022年9月财报显示,其线上营销服务的增速放缓至6.24%的水平,似乎也没想象的差。该公司9月财季线上营销服务收入为115.9亿元,占总收入的比重由去年同期的53.23%,下降至50.11%,显示出其对广告收入的依赖有所下降。

除了广告收入外,直播是快手、抖音等短视频平台的重要变现模式,收入来源主要为用户打赏,但这部分的收入相对于广告收入而言,盈利能力不是那么吸引,这是因为直播收入需要与主播分成,通常主播要分去四成以上的收入,成本很高。

在全球经济下行的背景下,消费者也开始量入为出,对于非必要的支出也变得斤斤计较,但是可以看到,2022年第3季,快手的直播收入同比增长15.83%,至89.47亿元,增幅高于上半年的13.59%,显示其直播业务依然保持强劲增长。

但需要注意的是,直播成本也更高。快手第3季的收入分成及相关税项同比大增17.34%,增速高于直播收入,达到71.64亿元,占直播收入的比重由去年同期的79.04%,和上季的78.51%,上升至80.07%。

可见,主播不容易,平台更不容易。

不过,抖音和快手等头部短视频平台正发力第三种变现模式——电商。

电商业务一枝独秀

在直播和广告营销慢下来的时候,快手的电商业务一枝独秀。

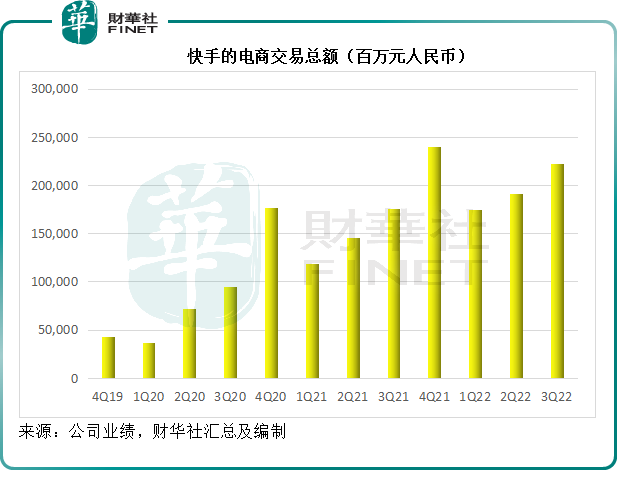

统计局的数据显示,2022年前9个月,全国社会消费品零售总额同比增长0.7%,其中全国网上零售额同比增长4.0%,而快手的电商交易总额则按年增长33.89%,达到5887.699亿元,增幅远高于国内平均水平,占全国网上零售额的比重或由去年同期的4.77%上升至6.14%。

单从2022年第3季来看,快手的电商交易总额同比增长26.58%,至2225.202亿元;包括电商业务在内的其他服务季度收入同比增长39.37%,至25.92亿元,增幅高于电商交易额。

2022年第3季的其他服务分部收入占比也由去年同期的9.08%,上升至11.21%,成为广告及直播两种变现方式以外的补充,见下图。

盈利能力改善

在电商业务强劲增长的带动下,快手的2022年第3季总收入维持双位数增长,按年增长12.86%,至231.28亿元,毛利率更由去年同期的41.52%和上季的45.03%改善至46.28%,或主要得益于收入增长,而相对固定的支出,例如带宽费用和服务器托管成本等有所缩减。

因此,2022年第3季扣除非持续性项目后的经调整EBITDA(扣除税项、利息、折旧及摊销后的利润)达到10.23亿元,远好于去年同期的亏损31.74亿元。季度经调整亏损则较去年缩减85.44%,至6.72亿元。

由于盈利能力有所改善,在公布2022年第3季业绩后,快手股价于11月23日上涨5.67%收报53.10港元,市值2284亿港元,年初至今累跌26%左右。

不过需要注意的是,腾讯对于现有上市投资的部署,有可能引起快手股价的波动。近日,在以京东(09618.HK, JD.US)普通股分派给股东的方式派发特别股息后,腾讯也将大部分所持的美团-W(03690.HK)股份分派给自己的股东,美团近日股价大幅波动。

下一个会是谁?

快手是腾讯所持的港股上市投资中除了京东和美团之外,市值规模较大的资产。从港交所权益披露的数据来看,目前腾讯持有快手的7.295亿股,相当于快手2022年10月31日已发行股份数43.01亿股的16.96%。

腾讯投资部署方面的变动固然会引发市场捕风捉影的短期波动,但长远来看,股价走势仍取决于公司的基本面。只要快手的长远增长前景不变,长期价值依然存在,主要风险点还是在于快手的盈利可持续能力。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载