森松国际(02155.HK)是被列入重型机械板块中的一员,在2021年板块多股股价萎靡不振的背景下,森松国际的股价十分抗压。

在2022年10月中旬之前,同花顺港股重型机械板块指数大幅下挫,随后快速上升,全年累计微跌约0.9%,中联重科(01157.HK)和中国龙工(03339.HK)等热门重工机械股股价在全年则纷纷下挫。

而森松国际的股价在年内未有太大跌幅,全年股价几近收平,市值维持在100亿港元上下。

良好的基本面和财务面,是森松国际股价抗压的重要因素。

业绩逆势高增的行业龙头

森松国际的前身为森松压力容器,继承了控股股东森松工业的日本工艺。目前,公司为生物制药、化工、动力电池原材料、电子化学品、油气炼化、日化等10余个行业提供压力设备及相关服务。

森松国际拥有较强的市场地位,按2019年的销售收益计,公司是国内第四大压力设备制造商及综合压力设备解决方案供货商,产品远销海内外市场。

太平洋证券近日在研报中表示,森松国际在关键行业已深耕约二十年,能精准把握政策机遇在每个下游行业积极创新,同步推进关键行业核心设备国产化和对外出口,从而不断扩大全球客户群,拓展产品应用领域,至今形成了面向多个关键下游行业的高值项目承接能力。

受益于此,森松国际近几年来成长性喜人,盈利能力不断增强。

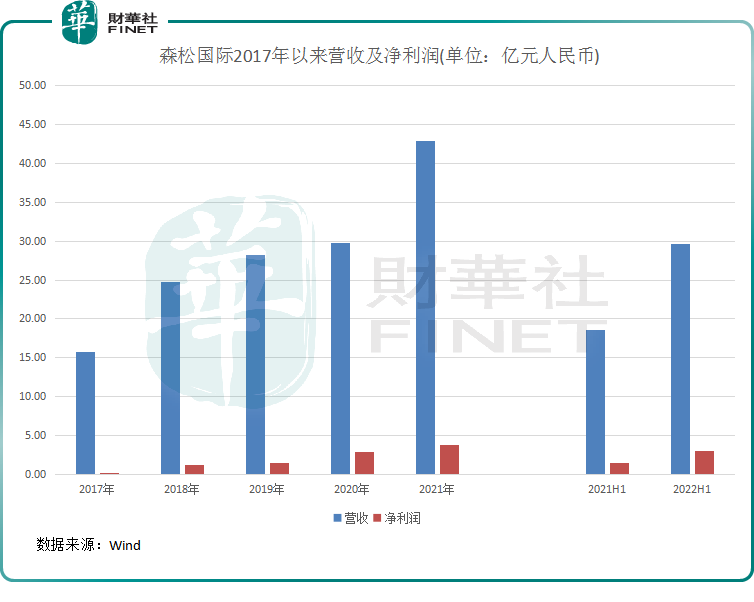

尤其是在2021年及2022年上半年,森松国际在疫情冲击的大环境下实现逆势增长,营收及净利润均双双快速上升,与其他重型机械上市企业的盈利能力形成鲜明的对比。根据Wind数据,2021年,公司营收和净利润分别大增43.84%及31.5%,2022年上半年则分别增长59.67%及111.89%。

值得留意的是,森松国际从未入围过“港股100强”榜单,而中国重汽、中联重科和中国龙工均曾在“港股100强”主榜单及子榜单中榜上有名。

如今,时过境迁,这四家上市公司的盈利能力在2022年也迎来转变,森松国际的成长性远超其他三家企业,发展前景也受到一些投行看好。因此,森松国际是有能力冲击新一届“港股100强”榜单的。

据悉,“港股100强”评选活动始于2012年,由腾讯网和财华社共同发起。活动每年通过准确的数据及一系列科学化的评价标准进行计算,评选出香港主板上市公司中发展良好及拥有投资价值的上市企业,发布榜单及颁发奖项,促进香港资本市场的健康繁荣发展。同时,活动将高峰论坛与上市公司颁奖典礼结合,探讨金融市场与经济趋势,影响力逐年扩大,已成为香港财经界与金融界年度盛会之一。

由港股100强研究中心主办,财华社、富途安逸、洞视科技联合协办的“2021/2022年度第十届香港上市公司高峰论坛暨港股100强颁奖盛典”将于2023年2月24日香港港岛香格里拉大酒店举行。届时,森松国际是否能在新的颁奖盛典中斩获奖项,将非常值得我们期待。

踩准高景气度的下游赛道

森松国际近两年来的成绩单大好,与其深度绑定一些高景气的下游市场不无关系。

森松国际面对的下游行业众多,主要有生物制药、动力电池原材料、化工新材料和电子化学品,该四个行业也构成了公司收入和新签订单的主要来源。

压力设备行业的高度定制化属性导致强客户粘性,因此客户质量高、项目经验丰富的企业易于把握下游行业的发展机会。在森松国际的客户群体中,不乏一些行业的龙头客户,如在石油化工行业方面,公司与头部客户长期合作,包括巴斯夫、科思创、万华化学和壳牌公司等;生物制药领域的客户则包括阿斯利康、GSK、礼来、默克等多个海外制药巨头。

遍布全球各地、多个行业的客户资源有利于森松国际在变动的市场环境中保持议价能力。

生物制药、电子化学品和动力电池原材料领域在国内乃至海外市场是高速增长的赛道,森松国际为这些行业提供的产品迎合了行业发展趋势。如在生物制药领域,公司提供整体上下游工艺系统,包括生物反应器/发酵罐系统、无菌制剂配液系统、纯化系统等,帮助客户克服生产中遇到的挑战。

踩中了高景气的赛道,使森松国际主要业务的收入呈现出快速增长态势。

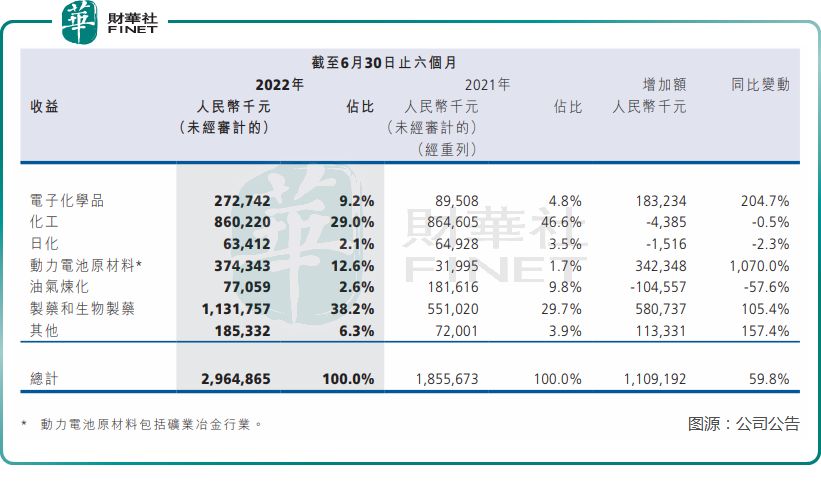

于2022年上半年,动力电池原材料、电子化学品和生物制药业务是森松国际的主要增长推动力。其中,受益于新能源汽车市场的蓬勃发展,公司动力电池原材料业务高歌猛进,2022年上半年该业务营收同比飙升逾10倍至3.74亿元,占收入比重由去年同期的1.7%提升至12.6%。

订单方面,森松国际2021年以来的订单量及订单金额均双双飙升。2021年,公司新签订单金额为66.54亿元,同比增长88.7%;2022年上半年,新签订单金额同比增长50.1%至51.12亿元。

对于未来布局,森松国际行政总裁兼执行董事西松江英今年5月表示:针对下游行业,我们通过软件和硬件相结合,然后再将服务和产品相结合,通过数字化的渗透,用数字化的形式,进行一个项目全生命周期的覆盖服务。

出海收获颇丰

森松国际很早就着眼全球化布局,近年来通过兼并收购及合营等方式迅速打开海外市场。

据悉,公司的产品曾先后出口至全球超过40个国家,在不同行业/领域多次实现高端进口工业装备的国产替代和先进中国制造产品的首次出口。

在2022年上半年,公司来自海外市场的收益占总收益比重由去年同期的27.03%提升至44.13%,在新签的订单中,来自海外的订单金额占比约为40.9%。

在公司海外市场营收中,亚洲(中国内地除外)、欧洲及非洲地区在2022年上半年增长最迅猛,其中非洲地区营收同比飙升超过27倍至4.83亿元。

由此可看出,海外市场给公司带来的营收更具成长性,公司的全球化战略是相当成功的。

浙商证券在今年8月的研报中表示,从增长持续性看,2022-2024年森松国际各领域有望受益于下游加速增长的资本开支,收入端复合增速有望达30%左右。从能力角度看,在多行业压力装备领域拥有客户基础、持续增长的在手订单从侧面验证在工艺设计/高端制造/数据运维/模块化工厂领域拥有竞争优势,看好森松国际在2022-2024年的成长能力。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载