从2022年3月17日到12月15日,美联储已累计加息4.25个百分点,联邦基金利率由2022年初加息周期未展开之时的0-0.25%,上升至4.25%-4.50%。

到2022年下半年,美联储的加息步伐迈得更大,单是下半年就加息2.75个百分点。与此同时,美联储还继续缩减资产负债表,务求通过提升短期市场利率,将美国人的消费意欲降下去。

到2022年末,遏制通胀的这些努力,似乎有了些成果。

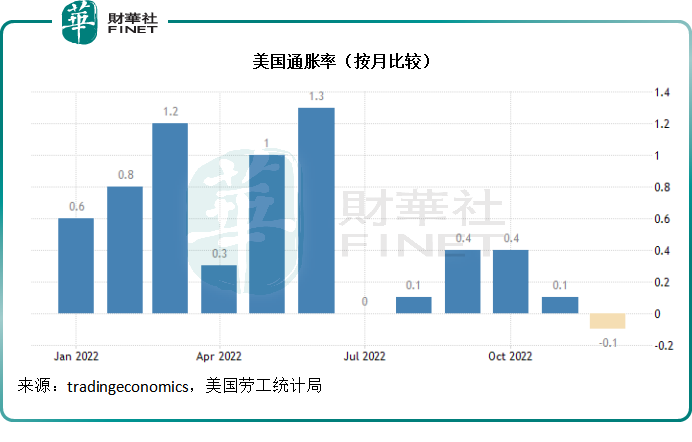

2023年1月12日公布的2022年12月美国消费物价指数(CPI)终于较上个月下降0.1%,这是2020年5月以来的首次下跌,也超出了市场预期——市场原来预期的是12月份的CPI会与11月持平。

通胀率按月比较有所下降,主要得益于汽油成本下降了9.4%,抵消住房价格上涨0.8%的影响。此外,食品价格上升0.3%,增幅低于上个月,也有利于平抑通胀。

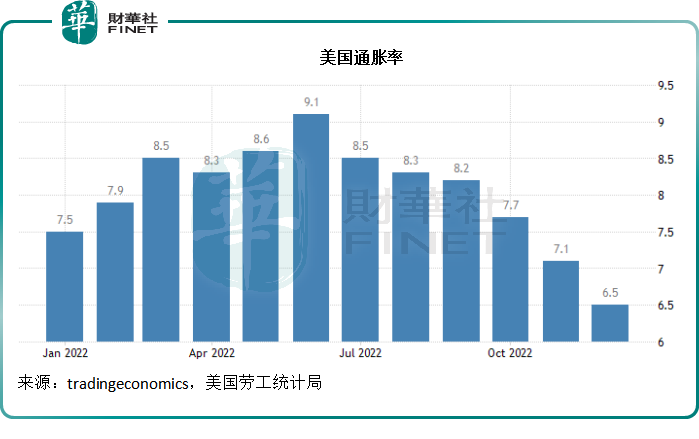

就年度比较而言,2022年12月美国通胀率连续第6个月下降,至6.5%,这是2021年10月以来的最低水平,符合市场预期,见下图。

其中能源成本上涨7.3%,但低于11月的13.1%;燃料油成本增幅有所放缓,由上个月的65.7%收窄至41.5%。食品价格增速也有所放缓,增幅为10.4%,稍微低于上个月的10.6%。

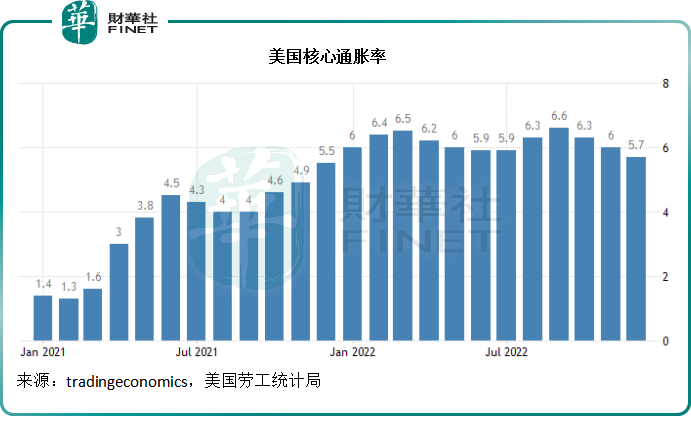

2022年12月,扣除食品和能源价格的核心通胀率为5.7%,这是2022年全年的最低水平,见下图。

尽管相对于美联储2%的核心通胀目标,当前的通胀率仍很高,但相对于过去一年而言,已有所改善,也反映出美联储大幅收紧货币政策的成效正逐步显现。

于是,市场对于美联储是否会缩减加息幅度,甚至提前结束加息周期,燃起了希望,美股也在公布CPI结果之后,小幅上扬。

但是财华社认为,利率转向仍言之过早。

首先,美联储在作出议息决定的时候,会考虑两个因素——通胀和就业。炽热的就业市场一直是美联储所担忧的。

在公布CPI数据的当日,美国劳工部也公布了截至2023年1月7日一周新申领失业救济人数减少1,000宗,至20.5万,远低于预期的21.5万,也是过去三个月以来的最低。这反映出尽管美联储进取加息,但就业市场仍十分畅旺。

在美联储主席鲍威尔上次加息的声明中,他多次强调了对炽热的就业市场的关注。

所以如此理想的就业数据,或不足以支持美联储终止加息。

第二,从以上我们分析的通胀数据可以看出,成品油价格涨势趋缓是通胀数据回落的一大主因。

2023年第一周,美国的汽油库存量出乎意料上升,同时原油库存量也有所回升,这或有利于压抑国内油价。

但是需要注意的是,中国今年初宣布优化防控措施,加上临近春节,将大大增加今年1月全球出行需求,这对于国际油市来说,是意想不到的大利好。

OPEC+一直以来维持其最初的减产决定,显然并没有考虑到中国需求忽然增加的因素。而美国的页岩油生产依然萎靡不振,这意味着国际供应端并没有充分准备应对突然增加的需求,很有可能拉动国际油价短期上涨。

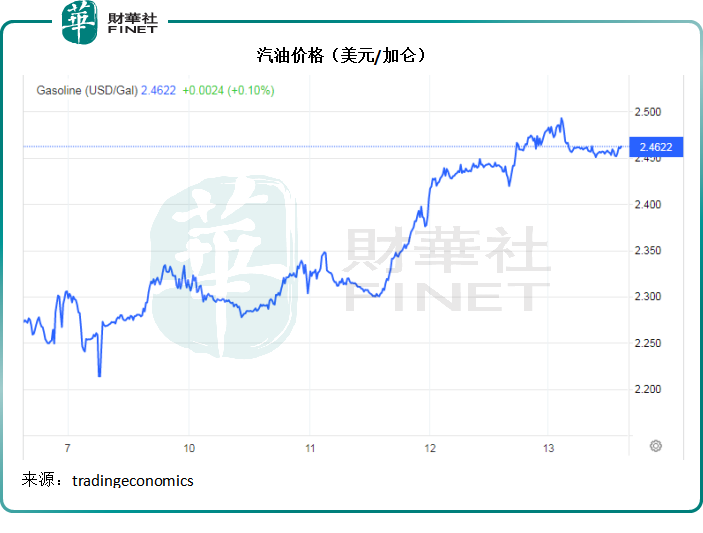

见下表,在最近一周,WTI原油上涨约5%。

汽油价格在一周内或累涨11%以上,见下图。

既然全球原油价格和成品油价格都在上涨,作为最大的能源消费国之一,美国国内的燃料成本未必能维持当前的较低水平,这就有可能触发其燃油成本通胀。

同理可得,作为全球最大的工业国之一,中国经济复常,产能大幅反弹,或将带动对基本金属的需求。此外,表示要将产业链移回国内的美国,若产业链建设未到位,加上对工业资源的任性遏制,或将触发国际基本金属价格的上涨。

同时,美国信誓旦旦地要在国内组建产业链,其工人劳动力明显不足,新岗位需求却因为产能建设而激增,将可能令本已炽热的就业市场(美国的劳动力市场的最大问题是结构性问题,工人供应不足,而金融和IT产业却裁员严重)火上浇油,严重凸显其劳动力结构的问题。

这些不确定因素,都将对美国遏制通胀的努力带来挑战。因此美联储不可能这么快就终止加息。

在公布通胀数据之后,美联储决策者仍一致同意将进一步加息,并让利率推升至最终的5%以上。决策者预计终端利率不仅稍微高于市场普遍预期,而且可能会在未来较长一段时间内维持,直到有令人信服的证据证实通胀朝着美联储的目标回落。这意味着美联储不会那么快掉头降息。

显然,美国加息周期仍未结束,对美股的短期前景尚不宜过分乐观。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载