【焦点】一纸公告,一夜无眠:“15倍大牛股”江特电机牵动逾20万股东之心

大牛股往往树大招风,易受监管层的高度关注,近日年涨幅达15倍的江特电机(002176.SZ)“中枪”了。

2021年12月9日晚,江特电机突发公告称,公司收到了中国证监会的立案告知书,因涉嫌信息披露违法违规,根据《中华人民共和国证券法》、《中华人民共和国行政处罚法》等法律法规,中国证监会决定对公司立案调查。

一般来说,证监会对上市公司的审查、监管发出的动作以发布警示函、问询函居多,升级到立案调查程度,事情的性质可能就有所不同了。到底是因为什么没有及时披露,还是有什么有所隐瞒,值得关注江特电机后续的公告。

对A股来说,可怕的不是利空因素本身,而是因为所谓的利空而形成的“潜在共识”——持仓者会猜测其他持仓者因为此类消息而抛售股票进而自己不得不去抛售,这是二级市场交易的隐形规律,有点像博弈论。

三季度财报显示,江特电机目前股东户数为20.9万户,12月9日的这一夜,这20多万股东辗转难眠,大家心知肚明第二天会发生什么。

果不其然,受此消息影响,江特电机在12月10日开盘跌停,报21.55元/股,市值为367.71亿元。

回顾其在二级市场的走势,有惊鸿之势,江特电机的股价在2021年9月14日盘中创下历史新高达32.56元/股,在一年前的2020年9月14日的收盘价为1.98元/股,一年涨幅达154.44%。如今的一字跌停,宛如晴天霹雳。

随着消息的发酵,江特电机还登上了东方财富的个股人气榜的第一名位置,然而投资者的关注心态却不同,有的是单纯看热闹的,有的是看看还有没有抄底机会的,有的是持仓者想割肉又心疼来投石问路的。

01 旧事重提

江特电机在公告中说,因涉嫌信息披露违法违规。那上市公司涉嫌信息披露违规主要表现有哪些?

一是信息披露公告内容可能存在重大误导;

二是重大事项的关键信息存在明显遗漏;

三是公司选择性披露对股价可能产生重大影响的重要信息。

查阅最近江特电机发布的公告,主要有三季报、变更经营范围、归还募集资金等,也就是说,江特被立案可能涉及这三种:一是公告的信息存在误导;二是有些不利的信息藏而不露;三是存在未经公告就发布的信息。

其实,江特电机早就被监管层“盯”上了,2021年9月14日,江特电机股价创下历史新高,2021年9月15日,江特电机收到证监会关于其2021 半年报的问询函,这份问询函一针见血的提出几大疑问:

第一个疑问是,锂矿提取产品占相应业务营收比重、下游客户分布、对公司利润贡献等;

第二个疑问是,公司碳酸锂产品毛利率为27.67%,较上年同期大幅增长82.65 个百分点,详细说明毛利率大幅上升的原因及合理性;

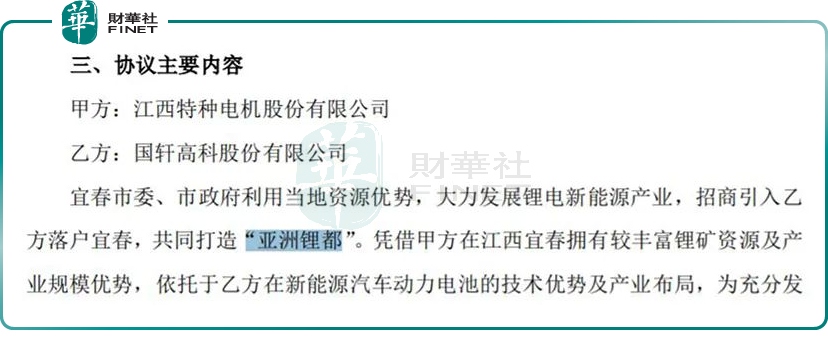

第三个疑问是,针对公司与国轩高科的合作,双方拟在电池级碳酸锂领域开展合作,拟每月向国轩高科供应不低于500吨电池级碳酸锂。针对此,要求说明本次投资合作是否经过审慎、科学的论证决策,是否具有可行性,是否存在主动迎合市场热点炒作股价的情形;说明公司对在电池级碳酸锂领域的技术储备、研发资金、人员等方面的具体安排。

第四个疑问是,营业外收入比上年同期增长1807.44%,主要是报告期内对 H01 部分项目谈判后终止履行,实际赔付低于预计损失金额所致,会计处理是否合规。

第五个疑问是,对江苏九龙汽车、雷恒科技两家公司“资金拆借款”的背景、交易明细、是否存在逾期或逾期风险。

可以看出,监管层聚焦的疑问点是在于江特电机在锂电板块方面是在蹭热点,以及对汽车业务出售对公司业绩的具体影响。

我们来看看,江特电机是怎么回复的。

针对第一个疑问,公司如是回复:

2021 年半年度锂矿产品占采选化工业务营收比重为11.25% ,对占公司净利润的比重为8.02% 。其中,锂云母占采选化工业务营收比重为11.25% ,对占公司净利润的比重为6.54%。

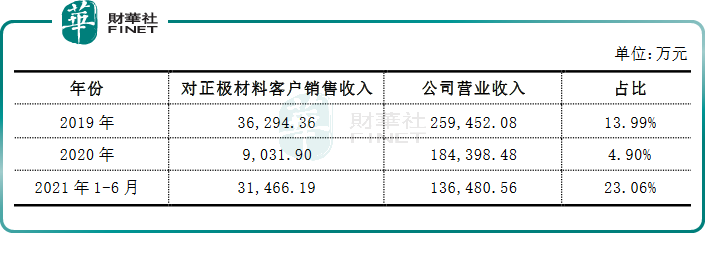

近三年公司向锂电池正极材料生产企业的实际销售收入情况及占公司营业收入的比重如下所示:

针对第二个疑问,公司如是回复:

2020上半年的前十大碳酸锂客户合同订单中,top1的客户订单额为1576.50 万元,订单价格3.85万元/吨;

2021上半年的前十大碳酸锂客户合同订单中,top1的客户订单额为 5173.45万元,订单价格6.16万元/吨。

从2020上半年到2021上半年,江特电机的订单量与订单价格均是升高的,典型的量价齐升,主要客户的碳酸锂合同订单金额增长 332.63%,销售均价同比增长 92.61%,而主要原材料价格变动幅度不大,故毛利率较上年同期大幅上升就是顺其自然的事了。

当然,江特电机在行业内的毛利处于中游,最高是天齐锂业、永兴材料、赣锋锂业,这三家公司在2021上半年的毛利率分别为46.68% 、43.56% 、41.37%,这样一对比就发现,其实江特电机的毛利不足为奇了。

针对第三个疑问,公司如是回复:

与国轩高科的合作目前处于初步构思和设想阶段,只是签订框架协议。

我们通俗点来说就是,八字还没一撇,毕竟这不是买卖合同,没有任何法律效应。

技术储备方面,江特电机的子公司银锂新能源拥有 8 项发明专利,8 项实用新型专利,其利用锂云母制备碳酸锂的硫酸盐焙烧工艺处于国内较高水平,是国内锂云母制备碳酸锂行业标准起草单位,拥有国内实力较强的科研团队、分析检验中心。

针对第四个疑问,公司如是回复:

2017 年 11 月,江特电机设立九龙汽车宜春分公司,准备在宜春经济开发区投资建设年产 10 万辆新能源汽车生产基地,即H01 项目。但后来九龙汽车新能源汽车盈利能力下降、资金占用量大,影响公司总体业绩,公司决定终止H01 项目。

2019 年,由于 H01 项目停止,新能源汽车市场需求低迷,导致正在开发的模具、工装、设备等 H01 车型专用设备失去用途。

由于H01 项目订购的模具工装和设备系等产品,为 H01 项目车型专门设计的,不具有通用性,且大部分供应商已完成生产,只是限于江特电机未支付后续货款而未交付,江特电机权衡再三,将与供应商的待执行合同变为亏损合同,按实际损失金额与预计损失金额的差额部分于当年度计入营业外收入,2020年的营业外收入为1293.61 万元,2021年的营业外收入为1694.94 万元。

针对第五个疑问,公司如是回复:

2019 年 12 月,江特电机将持有九龙汽车100%股权给出售扬州地方国资委,而九龙汽车前期由于与江特电机及其子公司的关联交易形成的负债为 4.99 亿元,经协商后约定分 4 年偿还。

2020 年,江特电机和各子公司与九龙汽车签订了三方抹账协议,各子公司将应收九龙汽车款项转至江特电机名下,并且九龙汽车在2020年12月按期归还了江特电机的 1 亿元欠款,截止 2021 年6 月 30 日,江特电机应收九龙汽车款项余额 4.03 亿元。

截止至 2020 年 12 月31 日,九龙汽车有 4.38 亿元新能源车补贴陆续到位,该笔款项可用于偿付公司剩余债务,从九龙汽车的财务状况、信用情况、偿债能力分析,目前不存在逾期风险。

我们之所以把监管层的五问与江特电机的五答再重新梳理一遍,目的是看看此次的立案调查是不是与之前的问询有关,是不是江特电机的答复没有打消证监会的疑问。

要知道,在2015年,江特电机不惜花费近30.00亿元来收购九龙汽车,2019年却以5.13亿元的价格突然出售。这种操作确实有点匪夷所思,也难怪引起监管层的注意。

对于当下的锂资源概念股,储备量对其在二级市场的估值影响很大,但是江特电机在矿产资源储量备案评审通过之前就说储量较大,有迎合市场炒作之嫌。

另外,江特电机与国轩高科的合作本来只是一份初步的框架协议,并无法律约束,信息披露用词略显夸张,譬如“亚洲锂都”,难脱哗众取宠之嫌疑。

02 基本面

江特电机近一年暴涨的原因归根结底还是在锂电材料方面的战略布局。

目前江特电机在宜春地区拥有锂瓷石矿2处采矿权和5处探矿权,合计持有或控制的锂矿资源量1亿吨以上,资源储量较大。

为了提高矿产资源的利用率,江特电机近一年来加紧了“探矿权”转为“采矿权”步伐,10月14日公司在投资者互动平台表示,省里的评审已结束,正在积极编制相关报告,向自然资源部申请“探转采”。

同时,江特电机拥有锂盐年产能超3万吨,拥有两条锂云母制备碳酸锂产线,共计年产能1.5万吨,主要通过使用公司采选的锂云母材料及外购辅料加工成碳酸锂产品;另外还拥有一条利用锂辉石制备碳酸锂年产能1.5万吨的产线、一条利用锂辉石年产能1万吨氢氧化锂产线及0.5万吨碳酸锂产线(建设中)。

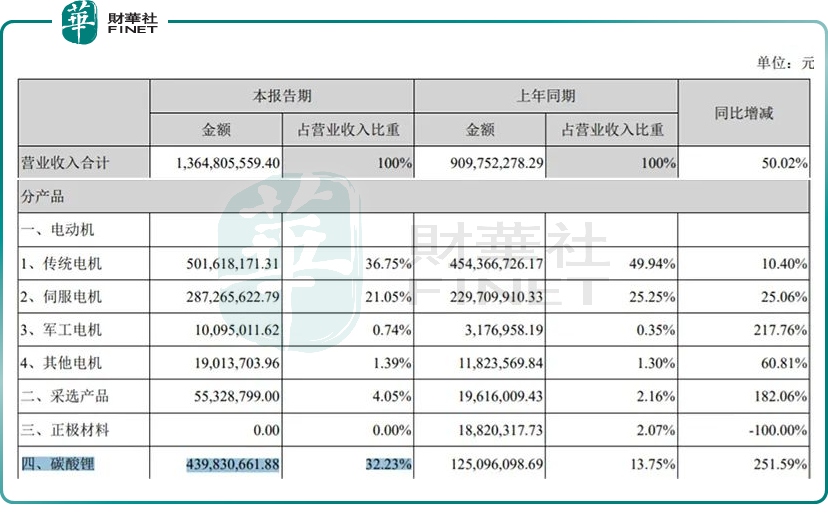

2021上半年,公司碳酸锂业务实现营业收入4.4亿元,较去年同期增长251.59%,占总营业收入的比重也由13.75%提升至32.23%,成为传统电机业务之后的第二大业务。

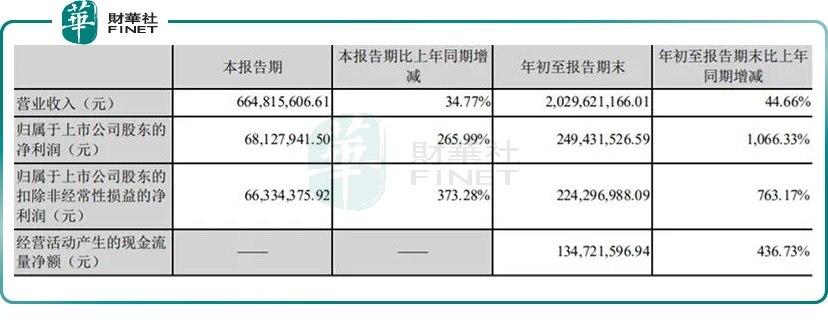

到了2021年前三季度,锂电材料对江特电机的业绩增长效应更加明显了。2021年前三季度的营收为20.30亿元,归母净利润为2.494亿元。

不管江特电机经历此次立案调查的风波后未来会怎么样,这一信号至少说明当下的监管层对上市公司的监管与审查比过往更加严格了。2021年以来,不乏有涉嫌信息披露违法违规的上市公司, 具体如下所示:

江特电机能不能从立案调查的阴霾中走出,财华社将会持续跟踪。