【窥业绩】业绩亮眼!电解液龙头天赐材料2022年前2月净利暴增4.7倍

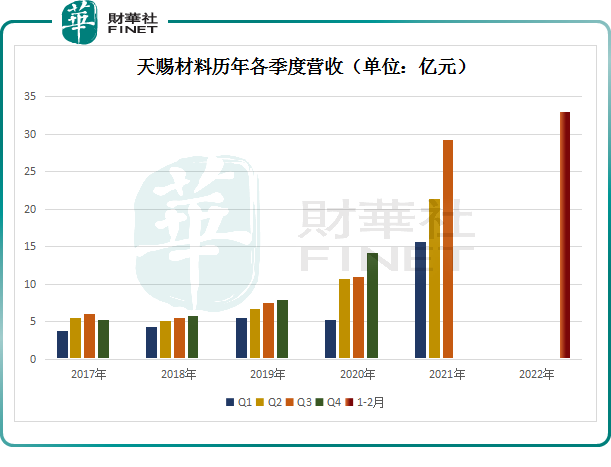

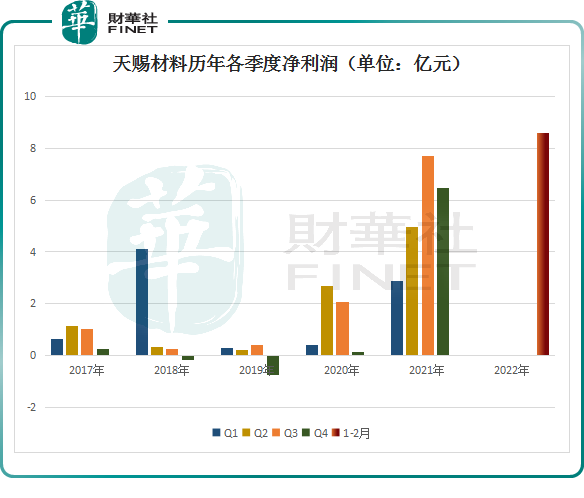

3月9日,电解液龙头天赐材料(002709.SZ)首次公布了2022年1至2月主要经营数据。经核算,2022年前2个月公司实现营收约33亿元,同比增长约260%;实现归母净利润约8.6亿元,同比增长约470%。

据悉,2021一季度营收15.62亿元,净利润为2.869亿元。相较之下,今年前2个月的收入是去年一季度的2.11倍;净利润是去年一季度的2.99倍,甚超过了2021年整个上半年净利润(7.83亿元),表现可谓相当亮眼。

受此消息提振,3月10日,该股报96.31元,封上涨停板,最新总市值为924.4亿元。

01前两个月净利暴涨4.7倍

天赐材料主要从事锂离子电池材料、日化材料及特种化学品。近些年,天赐材料围绕主要产品锂离子电池材料(电解液+正极材料磷酸铁锂)配套布局其关键原料,包括六氟磷酸锂、新型添加质、添加剂、磷酸铁和锂辉石精矿等。

2022年前2个月,天赐材料实现归母净利润约8.6亿元。东吴证券研报指出,其中电解液业务预计贡献近8亿利润,磷酸铁贡献近6000万,日化材料贡献近3000万。

天赐材料能取得如此靓丽的成绩,主要是因为新能源行业高景气度,主力产品(电解液+正极材料磷酸铁锂)产销两旺,新建产能爬坡顺利,主要原料自产率稳步提升,取得了良好的经营结果。

首先来看电解液,天赐材料业绩暴涨的背后正是受益于电解液的“量价齐升”,及六氟磷酸锂自供和工艺优势。

在新能源汽车销量持续高增的背景下,锂电材料电解液需求上涨。而六氟磷酸锂作为电解液最主要的材料之一(成本占比达43%),其价格的变动直接影响电解液的价格。六氟磷酸锂由于供需失衡,其价格从2021年5月的24.5万元/吨一路上涨至当前的55万元/吨,电解液价格随之飙升。

同时,天赐材料是国内为数不多能自产六氟磷酸锂的企业之一,随着公司六氟磷酸锂的新产能逐步爬坡达产,其自供比例提升至近90%,公司电解液毛利率随着提升,盈利能力显著改善。

根据CIAPS数据,公司2022年1-2月电解液出货量约3.5-4 万吨。CIAPS预计2022年一季度公司电解液出货量近6万吨,环比2021年第四季度提升约13%;电解液毛利率从2021年第四季度的30%提升至2022年一季度超35%。

另外,自2020年起,天赐材料LiFSI(双氟磺酰亚胺锂)、二氟磷酸锂、双氟草酸硼酸锂、硫酸乙烯酯等多种电解质及添加剂也实现自产自用。

其中,LiFSI(双氟磺酰亚胺锂盐)作为新型添加剂具有提升循环性能、高低温性能等作用,目前电解液配方中用量比例约在2%-5%。

进入2022年,LIFSI也开始起量。公司目前拥有LiFSI产能共6300吨,原有2300吨产能满产,2021年底新投产的4000吨双氟产能正逐步爬坡上量,预计目前公司单月LiFSI产量约400吨。2022年公司将实施技改并投产新产能,预计年末LIFSI产能将提升至3万吨。

此外,公司VC、二氟磷酸锂、DTD 等新型添加剂产能将于2022-2023 年逐步释放,强化公司一体化竞争力,增厚利润。

正极材料方面,2021年磷酸铁锂产销量已经超过三元电池,为顺应市场发展潮流,天赐材料正加码布局锂辉石、氢氟酸、碳酸锂,并掌握磷酸铁锂正极产能。

随着天赐材料磷酸铁产能快速扩张,有望构筑公司第二增长曲线。目前公司拥有磷酸铁产能约3万吨,预计公司2022年中将投产10万吨磷酸铁新产能,2022年末产能达15万吨,预计至2023年总产能将超30万吨。

东吴证券研报指出,2022年1-2月公司磷酸铁预计出货1-1.5万吨,短期单吨净利约5000元。规模化效应,再加上公司拥有磷矿的成本优势,磷酸铁单吨利润有望维持。

日化材料业务方面,2022年1-2月,该业务贡献了3000 万元利润,增长稳定。2022全年有望贡献2亿元利润。

综上,天赐材料已形成了以电解液原材料为主的一体化布局战略,其最大的好处就是既能控制上游成本,又能保证下游供应,尤其是在六氟磷酸锂的生产成本上,于同行拉开约40%的差距,成为了天赐材料最大的核心竞争力。

受益于一体化战略布局,近几年,天赐材料的业绩增长显著。从2017年到2020年,营收从20.57亿元增长至41.19亿元,几乎翻倍;净利润从3.01亿元增长至5.33亿元。2021年,预计该公司实现归母净利润21亿元至23亿元,同比增长294.09%至331.62%。

值得一提的是,在二级市场,天赐材料自2021年10月28日股价触及年内高点170.51元便一路下跌,截至2022年3月10日收盘,股价96.31元/股,期间累跌43.5%。

02“量价齐升”能持续多久?

天赐材料业绩的大幅提升,但这种情况又能持续多久?问题的答案一方面取决于市场需求,另一方面取决于产能供给。

据中汽协预测,2022年中国汽车市场总销量或将达到2750万辆左右,同比增长5%。若保持以年5%的增速增长,至2025年,新能源汽车销量有望突破600万辆,相比2021年销量几近翻倍。也就是说,未来锂电电解液需求将持续放量,六氟磷酸锂价格或将持续处于高位。

为了抢占市场,2021年,天赐材料频繁发布产能扩张计划,同时力求降低原材料价格对成本的影响。扩产项目包括正极材料碳酸锂、电解液及原料六氟磷酸锂、新型锂盐双氟磺酰亚胺锂(LiFSI)等电解质和VC(碳酸亚乙烯酯)等添加剂。

经统计,上述项目扩产项目的建设周期在12个-24个月不等,投产时间多在2022年期间,如下图所示:

此外,天赐材料的对手新宙邦、江苏国泰等也都在进行产能扩张。据GGII不完全统计,2021年国内规划新增电解液产能超80万吨。这就是意味着,未来几年,我国电解液产能或成倍增长,市场竞争日益加剧。

东吴证券预计六氟磷酸锂紧缺将维持至2022年年中,六氟磷酸锂价格涨价热会逐渐冷却。

为维持业绩增长,巩固龙头地位,天赐材料还与宁德时代、比亚迪、LG能源等国内外知名客户保持密切合作关系,并签订长单。

根据协议,至2022年6月,天赐材料预计向宁德时代供应含六氟磷酸锂1.5万吨对应的电解液产品;2021年下半年至2023年底,天赐材料向LG新能源供应总数量为5.5万吨的电解液产品。

结语

展望未来,在下游需求高增背景下,天赐材料作为龙头企业,拥有较高的产能规模和成本优势,同时大客户锁定近两年产量,为公司业绩增长带来一定的确定性。

不过,近两年多家电解液产业链公司疯狂扩产,待供求状况得以缓解,行业可能会出现产能过剩的隐忧,高业绩增长或许难以持续。