亮眼中期业绩,巧遇半导体行业“降温”,中微公司前景如何?

7月5日,中微公司(688012.SH)发布了2022年上半年的业绩预告,预计期内实现营收约19.7亿元,同比增长约47.1%;实现归母净利润为4.2至4.8亿元,同比增加5.89%到21.02%。

而该公司的股价(前复权)于7月6日在高开后一度飙涨19.66%,不过随后出现回落,最终上涨13.79%,报收126.42元/股,全天成交量放大至29.84亿元,最新总市值为779.06亿元。截至发稿前,中微公司股价4月27日反弹至今,累计涨幅已超30%。

众所周知,近期正值A股市场中期业绩预告披露期,不少公司预计2022年上半年业绩录得了翻倍增长,如通威股份、双良节能、梅花生物等。

与上述这些公司相比,中微公司的业绩增速貌似只是一般。为何这份“平平无奇”的“成绩单”却能引动其股价大幅飙涨?

中期业绩真的只是“平平无奇”?

中微公司于2004年5月成立于上海,2019年7月登陆科创板,主要从事半导体设备的研发、生产和销售,主要产品包括CCP刻蚀设备、ICP刻蚀设备、MOCVD设备、薄膜沉积设备研发、VOC净化设备、分布式生态工业互联网平台。

其中,公司最为核心的产品是刻蚀设备和MOCVD设备,在2021年营收中的占比分别为65%和16%。

从应用端来看,CCP刻蚀设备为65纳米到5纳米及更先进工艺的芯片制造提供创新的解决方案;ICP刻蚀设备为1X纳米及更先进工艺的逻辑和存储器件刻蚀应用提供创新的解决方案;MOCVD设备用于LED和功率器件外延片批量生产。

值得注意的是,作为国产半导体设备领域的龙头之一,中微公司受到了多家知名机构的青睐。截至2022年一季度末,大基金一期旗下的巽鑫(上海)投资有限公司是其第二大股东,香港中央结算有限公司在连续加仓后已成其第四大股东,大基金二期是其第六大股东,诺安旗下一只基金则是其第七大股东,阵容堪称豪华。

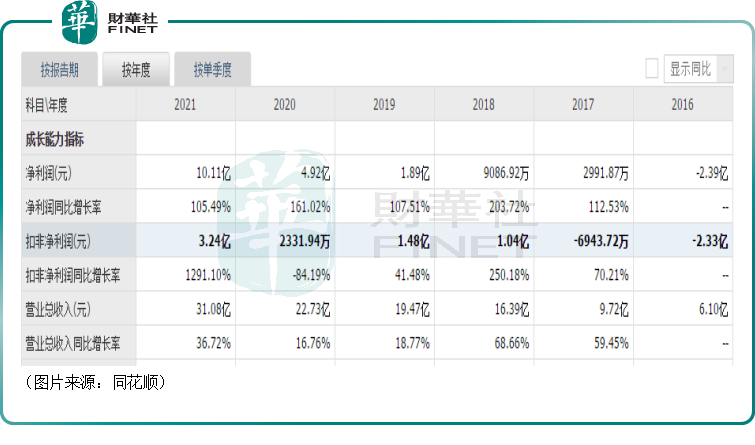

具体来看此次的业绩预告,中微公司预计上半年的营收同比增长47.1%至19.7亿元,归母净利润则为4.2亿元-4.8亿元,同比增加5.89%-21.02%,而扣非净利润预计为4.1亿元-4.5亿元,已超过去任何一年全年的规模,同比增速则为565.42%-630.34%。

结合一季度的业绩来看,该公司在第二季度实现营收10.21亿元,同比增长38.91%,环比增长7.59%;实现归母净利润3.03 亿元-3.63 亿元,同比增长16.99%-40.15%,环比增长158.97%-210.26%;实现扣非净利润2.24亿元-2.64亿元,同比增长339.22%-417.65%,环比增长20.43%-41.94%。

据悉,受益于设备市场发展以及产品竞争优势,该公司半年度的新增订单达到了30.6亿元左右,同比增长约62%(已接近2021年全年的营收),营收和毛利同比均有大幅增长。

归母净利润增速远低于扣非净利润增速是因为非经常性收益出现了变动,主要有如下两点原因:(1)政府补助收益较上年同期减少约2.1亿元;(2)本期因股权投资产生的公允价值变动收益较上年同期减少约2亿元,主要是由于公司持有的中芯国际(688981.SH,00981.HK)和天岳先进(688234.SH)的股票价格在本期有所下降。

由此可见,虽然中微公司归母净利润的表现中规中矩,但能反映主营业务实际经营情况的扣非净利润的表现却相当不错,中金公司表示其中报业绩预告超出了预期。换而言之,业绩超预期,股价因此而大涨也就不足为奇了。

半导体“降温”,中微公司前景是否值得期待?

值得一提的是,相较于2021年的高景气,2022年的半导体行业却频频传出“砍单”、“降温”的消息。

据悉,台积电近日遭到了苹果、AMD和英伟达三大客户砍单。

另一边,此前价格相对坚挺的MCU芯片也出现了降价,而这是继驱动IC、模拟芯片之后,又一关键芯片遭遇降价压力。

在连续的利空袭击下,A股市场的半导体板块整体在2022年遭遇了大幅回调,下图半导体ETF的走势就很有代表性。

可以说,目前一些投资者对半导体行业最大的担忧是景气度持续下滑。

行业景气度会不会持续下滑?如果下滑,会持续多久?目前这些问题并没有一个一致性的答案。

不过,东吴证券近日的研报指出,即使未来晶圆厂开支不会维持每年高速增长态势,但国内资本开支仍会维持在较高水平。

中长期需求而言,集微咨询预计,2022年-2026年大陆还将新增25座12英寸晶圆厂,总规划月产能将超160万片,因此晶圆设备需求有望长期维持高位。

相较于半导体其他细分领域而言,国内的设备环节其实更值得关注。

另外,半导体设备环节还会受到国产替代的助力。

据了解,晶圆制造设备包括刻蚀、光刻、薄膜沉积、检测、涂胶显影等十多类,其中刻蚀设备、光刻设备、薄膜沉积设备占据价值量最高。根据Gartner统计,2020年按全球晶圆制造设备销售金额占比类推,刻蚀设备、光刻设备和薄膜沉积设备分别占晶圆制造设备价值量约24%、23%和22%。

不过,Gartner的数据还显示,2020年全球干法刻蚀设备厂商市场中,中微公司市场份额占比仅为1.37%,国际龙头泛林半导体占比46.7%,排名第一,其次是东京电子占比25.6%。而在2020年大陆刻蚀设备厂商市场份额中,中微公司占比20%,大部分市场仍由外资企业垄断,应用材料及泛林半导体的大陆市场份额占比接近70%。

这也就是说,中微公司在核心产品刻蚀设备的国产替代这件事上有很大的提升空间,而该公司又是国内厂商的龙头,通过国产替代获得更多市场份额是很有可能的。

MOCVD设备则是作为LED制造中最重要的设备,其采购金额一般占LED生产线总投入的一半以上。

在这个领域,MOCVD国际主要厂商包括维易科、爱思强,2017年以来中微公司的MOCVD设备逐步打破上述企业的垄断,并后来居上获得了高市占率。

结语

经过股价深度回调后,半导体概念股的估值已经大幅回落,来到了低位,这也是近期不少机构看好半导体行情的重要原因之一。

中微公司所处的设备领域在半导体行业中又处于一个比较有利的环节,目前在手订单饱满,后续业绩值得期待。