11月22日,中通快递(02057.HK)在港交所公布了截至9月30日止第三季度的未经审计财务业绩。

从各项数据来看,该公司在2022年第三季度取得了一份相当不错的“成绩单”。

而此前国内规模居前的几家上市快递企业也已经披露了2022年第三季度的业绩,中通快递的这份“成绩单”较同行成色如何?

核心快递业务实现“量价齐升”,营收、净利录得双增长

具体而言,尽管经济疲软,受到新冠疫情的不利影响,但在2022年第三季度,中通快递实现营收89.45亿元(以下元均指人民币),同比增长21%。

分业务来看,核心快递服务收入较2021年同期增长22.7%至82.55亿元;货运代理服务收入较2021年同期减少13.7%,是由于跨境电商需求和定价因经济疲软及新冠疫情复发而下降所致;物料销售收入主要包括电子面单打印所需的热敏纸销售收入,同比增长14.3%。

该公司管理层称,尽管行业整体业务量增长不如预期,但中通快递单位运营成本保持稳定,加上管理费用上的成本效益,第三季度其经营利润率上升5.9个百分点。

总的来看,中通快递于2022年第三季度实现净利润18.95亿元,同比增长65.1%;调整后净利润则为18.73亿元,同比增长63.1%。

另外,期内,经营活动产生的现金流为28.23亿元,同比增长58%。

在经营方面,中通快递第三季度的包裹量为63.68亿件,较2021年同期的57亿件增长11.7%,并将市场份额扩大1.3个百分点至22.1%。

值得一提的是,该公司期内核心快递业务单票价格同比增长了9.9%。

因此,不难发现核心快递业务在第三季度实现了“量价齐升”。

此外,第三季度末,中通快递的揽件/派件网点数量为3.1万多个;直接网络合作伙伴数量为5850多个;自有干线车辆数量为1.1万辆,其中9300余辆为车长15至17米的高运力车型;分拣中心间干线运输路线为约3750条;分拣中心的数量为97个,其中86个属于自营,11个由公司网络合作伙伴运营。

关于前景展望,中通快递预计2022年的全年包裹量将在243亿-247.4亿件的区间,同比增长9%-11%。而与行业整体表现相比,该公司称,有信心实现全年市场份额至少增长一个百分点的目标。

中通、顺丰盈利能力优于同行,申通表现最差

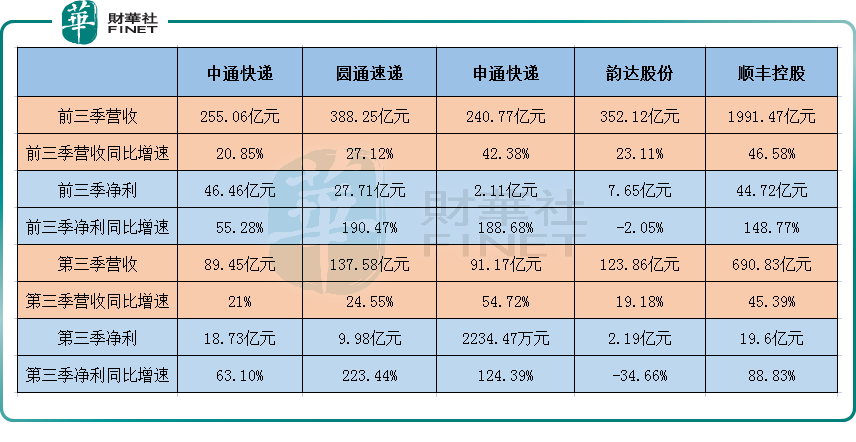

值得注意的是,在中通快递之前,在A股上市的圆通速递(600233.SH)、顺丰控股(002352.SZ)等快递业的主要同行其实已经公布了2022年前三季度和第三季度的业绩报告。

从营收规模来看,顺丰控股依然是行业当之无愧的老大,前三季度的营收达到了1991.47亿元,第三季度的营收为690.83亿元,均远超其他同行,且增速也很可观。

而从盈利能力来看,情况出现了明显变化,顺丰控股在2022年前三季度、第三季度分别实现净利44.72亿元、19.6亿元,而中通快递在上述期内的净利分别为46.46亿元、18.73亿元。

再结合下表其余同行的净利数据不难发现,中通快递和顺丰控股期内的盈利能力均远强于其他快递公司,而比较出乎意料的是,中通和顺丰期内的净利竟然相差无几。

据了解,在营收规模远不及顺丰控股的大背景下,中通快递的净利能赶上顺丰控股是因为其毛利率要高于业内同行。

数据显示,在2022年上半年的综合毛利率方面,中通快递为23.08%,顺丰控股为12.5%,圆通速递为11.89%,韵达股份为8.67%,申通快递为4.9%。

不过,说到底,这种情况的出现,一方面是中通快递自己的表现不错,另一方面则要“归功”于顺丰控股近些年的“增收不增利”。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载