股价跳涨!亏损收窄的B站,迎来困境反转?机构:时机未到

11月29日,哔哩哔哩(09626.HK,BILI.US;以下简称“B站”)发布了公司最新的“成绩单”。

从数据来看,这家备受关注的明星公司在2022年第三季度虽然依然深陷亏损泥潭之中,但在减亏方面还是取得了相当不错的成效,期内业绩要好于预期。

B站美股(BILI.US)于11月29日放巨量跳涨22.32%,而其港股(09626.HK)则于11月30日(截至发稿时间)也跳涨近10%,两日涨幅接近25%,足见资金和情绪面的火爆。

四大业务均同比增长,四季度营收预期超过60亿元

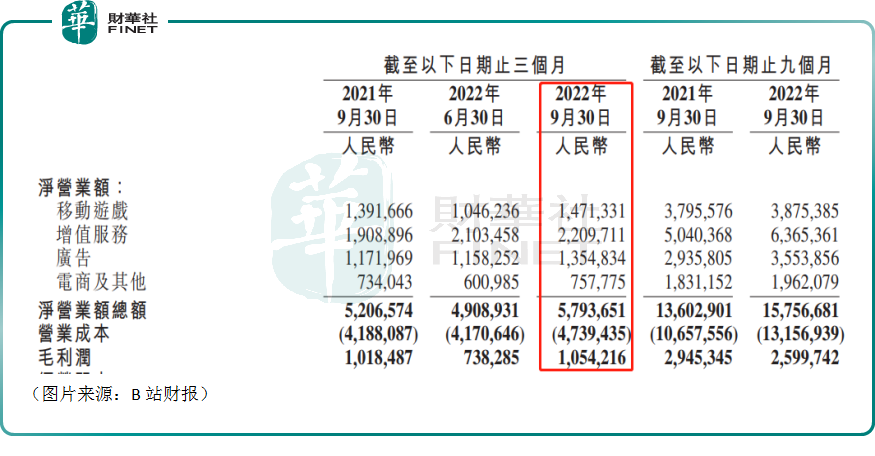

具体而言,2022年第三季度,该公司实现营收58亿元(如非特指以下元均指人民币),较2021年同期增加11%,环比增长18%。

B站的营收由增值服务、游戏、广告、电商及其他四个业务构成。

因此,分业务来看,期内增值服务营业额为22亿元,较2021年同期增加16%,主要是由于公司加强了商业化能力建设,且公司增值服务包括大会员、直播服务及其他增值服务的付费用户数量均有增加所致。

据悉,第三季度,B站日均活跃用户达90.3百万,较2021年同期增加25%;日均使用时长达到96分钟的历史新高;月均活跃用户达332.6百万,较2021年同期增加25%;平均每月付费用户达28.5百万,较2021年同期增加19%。

B站CEO陈睿在财报后的电话会议上表示,B站的MAU还有不少提升空间,如果按照现在的这个增长模型发展下去,明年4亿MAU的指标一定能做到。

期内,移动游戏营业额为15亿元,较2021年同期增加6%。此项业务业绩增加主要是由于新推出的移动游戏所致。

此前消息,据B站内部邮件显示,游戏业务相关业务汇报线已经由CEO陈睿亲自接管,可以说极为重视了。

对于接手游戏业务,陈睿在电话会议上首度回应称,自己亲自负责游戏业务,其实并不是将游戏业务的战略和目标做什么变化,只是更强调游戏业务是B站主业的这一个定位,会更坚定以前提出的“自研精品全球发行”的战略。

第三季度,广告营业额为14亿元,较2021年同期增加16%。此增加主要是由于B站品牌在中国线上广告市场得到进一步认可,以及B站的广告效率有所提高所致。

据悉,B站副董事长兼COO李旎在电话会议上表示,十分有信心在2023年B站的广告业务整体表现优于整个行业大盘,做到健康增长,也会进一步提高市场占有率。

不过,对于外界要求B站做“贴片广告”的呼声,李旎则表示,贴片广告是很传统的广告形态,市场的贴片广告收入仅占3%到5%,但萎缩很快,单价也越来越低,所以市场对于贴片广告在B站落地的判断过于乐观。

李旎还称,对于贴片广告,B站不会轻易去尝试。

电商及其他营业额为7.58亿元,较2021年同期增加3%。

值得一提的是,B站还对2022年第四季度营收进行了展望,预计将达到60亿元至62亿元。

净亏损同比收窄36%,减亏已成重要目标

然而,期内B站的营业成本也同比大幅增长13%至47亿元,其季度毛利同比仅同比增加4%至11亿元。

而由于推广支出减少,该公司期内的销售及营销开支同比减少25%至12亿元。

一般及行政开支同比增加14%至5.43亿元,研发开支同比增加43%至11亿元。

总的来看,B站最终在第三季度净亏损17亿元,较2021年同期的27亿元收窄36%。

不过,期内经调整净亏损为18亿元,2021年同期则为16亿元,同比扩大约9%。

在财报后的电话会议上,B站CEO陈睿表示,减亏已经成为公司最重要的工作之一,自己亲自在盯。另外,去年底提出的在2024年盈亏平衡的目标不会有变化。

值得注意的是,对于B站这样持续亏损的企业来说,手中有多少现钱很关键。

数据显示,截至2022年9月30日,该公司的现金及现金等价物、定期存款及短期投资为239亿元,尚算充裕。

研究机构如何看待B站三季报?

在B站发布财报后,目前已有一些研究机构发表了最新看法。其中,美银证券对于B站盈利窗口期表示持观望态度,认为需要关注公司成本控制,预计要到2025年公司才能达到全年收支平衡。

具体言之,美银证券认为,哔哩哔哩将于未来数个季度启动成本控制和效率措施的战略调整,管理层并重申到2024年实现盈亏平衡的目标。该行认为,集团目前3亿以上的每月活跃人数(MAU)足以支持其变现增长,在疲弱的宏观环境下审慎对待用户支出是明智之举。另外,集团亦会就人员编制和业务结构优化。该行相信,成本控制措施可为集团利润率提供上升空间,而变现增长仍然是推动效率和营运杠杆的关键。

该行上调集团2023及2024年盈测分别18%和13%,虽然预计集团要到2025年才能达到全年收支平衡,惟现正观察近期集团在成本控制上的情况。该行将其H股目标价由105港元上调至125港元,重申予美股(BILI.US)“中性”评级。

大和则发布研报指出,哔哩哔哩2022年第三季度收入接近其56-58亿元指引的高端,而非GAAP净亏损在2年内首次环比好转。该行认为最重要的变化为管理层的核心KPI,开始转向减少亏损而非追求MAU(月活跃用户)增长,也与过去一年来多数同类企业采用的策略相似。

公司现指引2023年亏损大幅减少;而该行预计从2023年第一季度开始亏损会显著收窄,并认为其战略的转变将缓解部分市场对其“烧钱策略”可持续性的担忧。由于收入增长预测疲软,该行将2022-24年收入下调1-6%。重申“买入”评级,但将其美股的目标价从38美元下调20%至30.5美元。

瑞信发布研究报告称,维持哔哩哔哩-W“跑赢大市”评级,随着成本优化措施及相关时间表更加清晰,预计投资者将会对公司业务可持续性感到放心,目标价由196港元上调至235港元。

高盛则将哔哩哔哩-W(09626.HK)目标价从200港元下调13.5%至173港元,维持“中性”评级。