股价持续飙增,业绩却常年亏损,瑞尔集团后市怎么看?

民间常说,金眼科、银外科、开着宝马口腔科……在民营医疗几大热门赛道中,近几年口腔医疗领域展现了超高的吸金能力。

据不完全统计,2022年中国口腔医疗市场投融资事件60余起,有金额披露部分总额约113.4亿人民币;单笔超亿元的投融资案例20余起,其中最高成交单价为38.21亿。

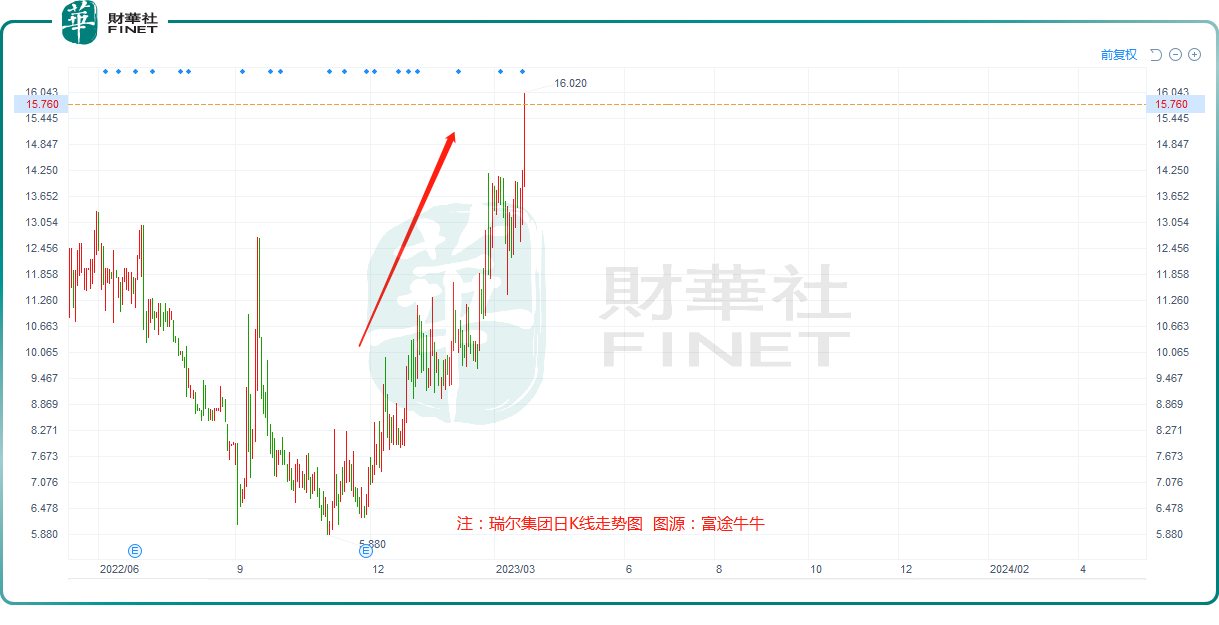

近期,国内知名的口腔医疗服务集团——瑞尔集团(06639.HK)备注资金追捧,自去年11月末起,该股开始一路攀升,迄今累计涨幅已超140%,年内累计涨幅近6成。

3月21日,瑞尔集团股价再度冲高,收涨12.57%至15.76港元/股,盘中一度触及16.02港元,创去年3月上市以来新高。

消息面上,在上市一周年之际,鉴于对公司长远发展前景的信心,瑞尔集团创始人、若干董事及其他高管自愿作出为期半年的禁售承诺。在资金面上,南向资金持续抢筹,3月20日南向资金再增持瑞尔集团115.65万股,已连续5日增持。

投资人对瑞尔集团寄予厚望,但从目前的财务数据来看,其作为一家口腔医疗服务公司并不像大众想象的那样“躺着赚钱”,多年来深陷亏损泥潭,且亏损正持续扩大。

这不禁让人怀疑,赛道是好赛道,但公司可能不是好公司?

01口腔赛道“钱景”向好

从近年的发展趋势来看,随着经济的发展和居民消费升级,人们对口腔健康的意识日益增强,叠加儿童患龋率提升及老龄化趋势加剧,我国口腔医疗需求不断增长。

在需求推动的背景下,我国口腔医疗服务市场规模持续扩大。据弗若斯特沙利文的报告,中国口腔医疗服务市场规模预计在2022年达1739亿元,保持年均20%的增长。另根据卫生统计年鉴等资料,2019年全国口腔患者就诊量为3.17亿人次,2021年牙科患病人数已达7.07亿人,年均复合增长率为49%,患病人数呈现不断增长趋势。机构预计,到2025年中国口腔医疗服务市场规模有望达到3000亿元。

一个重要的特征就是口腔健康逐渐开始具备消费品的属性,当前这一赛道正已经迎来了加速成长期。

政策层面上,近年来人均医疗保健消费支出的增长,及住院报销水平的稳步提高也为口腔医疗行业的发展提供了保障。2021年我国居民人均医疗保健支出2115元,同比增长14.7%,医保政策范围内住院费用基金支付70%。

同时,随着近年国家支持社会办医政策持续释放,民营口腔机构在市场规模持续扩大的背景下迎来发展机遇。当前,民营口腔医疗市场规模增速快于公立医疗。

根据瑞尔集团招股书数据,民营口腔医疗机构市场规模从2015年的433亿元增长至2021年的1045亿元,CAGR达15.8%,预计民营医疗服务市场规模将持续扩大。

02瑞尔集团打破牙科暴利神话?

然而,在这样一个备受市场看好的明星赛道,瑞尔集团却陷入“增收不增利”的怪圈。

公开资料显示,瑞尔集团是中国知名的口腔医疗服务集团,主营业务分为普通牙科、正畸和种植。其中,涵盖了口腔检查、预防及美容、拔牙、牙周治疗、修复等服务的普通牙科业务为核心,近年业务收入占比一直维持在53%左右,正畸和种植的增值业务的占比43%左右。

截至2022年9月30日,公司在全国15个城市拥有114家诊所(51家瑞尔齿科诊所、63家瑞泰口腔诊所)及8家医院。

瑞尔集团制定了“高端+中端”的双线发展,分为瑞尔齿科(高端口腔医疗服务品牌)和瑞泰口腔(中端口腔医疗服务品牌),从收入比重看,两大品牌各占领半壁江山。

其中,瑞尔集团在高端民营口腔医疗服务市场地位领先。根据弗若斯特沙利文的资料,瑞尔集团是中国第三大民营口腔医院,以及最大的高端民营口腔医院,面向一二线城市的中上阶层消费主体,服务价格一般高于行业平均水平25%。

业绩层面看,截止3月31日止的2019年度、2020年度、2021年度,2022年度瑞尔集团营业收入分别为10.80亿元、11.00亿元、15.15亿元、16.24亿元。

尽管公司营业收入稳步增长,但从盈利角度看,同期,瑞尔集团净亏损分别为3.04亿元、3.26亿元、5.98亿元、6.96亿元,净亏损金额不断扩大。

这完全不符合人们对牙科“暴利”的认知,瑞尔集团日常高额的收费都花哪去了呢?

众所周知,口腔医疗服务自带高壁垒护城河门槛,牙科的高值项目(种植牙和正畸)高度依赖于医生的专业技术和经验。然而,目前我国牙医数量仍存在较大缺口,成熟牙医更是稀缺资源,且在经济欠发达地区,这一缺口则更为明显。

为此,各大民营口腔企业不得不以高薪、高福利抢占优质医生资源来维持日常运营。截至2022年9月30日,瑞尔集团拥有910名资深牙医,平均拥有10.4年的行业经验,这也必然导致更高的人力成本。

瑞尔集团的招股书显示,其销售成本占总收入的比例常年维持在85%以上,其中雇员福利开支占比超50%。

正因为高昂的成本,瑞尔集团的毛利率较低。截止3月31日止的2019-2021财年毛利率分别为15.2%、10.13%、24.05%、20.73%;而在A股上市的牙科上市公司通策医疗(600763.SH)医疗服务板块的毛利率常年维持在45%左右。

瑞尔在招股书中坦言,由于目前牙医的短缺,公司已经并预计将继续为牙医提供更有竞争力的报酬,且并不一定能保证在争夺牙医的竞争中获胜,倘若失败,或许会对日常经验造成一定的影响。

毫无疑问,口腔医疗行业是黄金赛道,但目前来看,像瑞尔集团这类口腔医疗机构虽然收入丰厚,但仍需要大量让利给口腔医生。换言之,一名优秀的牙科医生,才是站在口腔医疗行业食物链顶端的人。