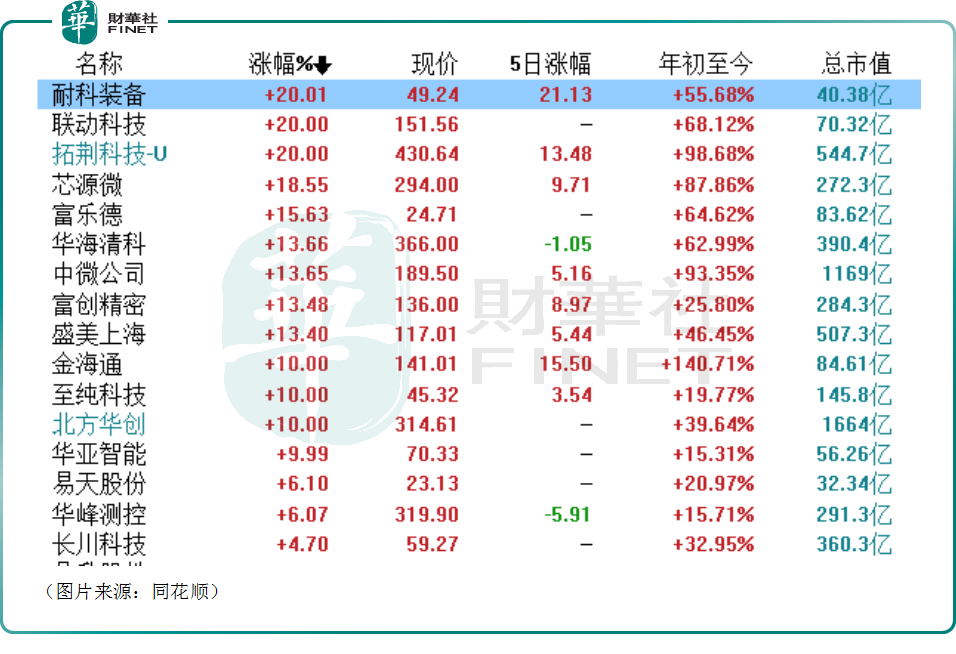

4月14日,A股市场半导体产业链迎来全线拉升,其中设备环节的“狂飙”尤其瞩目。同花顺显示,半导体设备概念中耐科装备(688419.SH)、联动科技(301369.SZ)、拓荆科技-U(688072.SH)录得“20CM”涨停板,至纯科技(603690.SH)、北方华创(002371.SZ)、华亚智能(003043.SZ)亦牢牢封住涨停,此外芯源微、华海清科、中微公司(688012.SH)也都迎来大涨。

从消息面来看,半导体设备概念股之所以迎来普遍大涨和行业龙头北方华创强劲的一季度业绩表现有关。

半导体设备龙头,首季业绩超出预期

据悉,北方华创的前身是北京七星华创电子股份有限公司(以下简称“七星电子”)和北京北方微电子基地设备工艺研究中心有限责任公司(以下简称“北方微电子”),这两家公司都成立于2001年。2010年,七星电子上市。5年后,七星电子与北方微电子合并,并更名成了现在的名字。

目前北方华创主要从事半导体基础产品的研发、生产、销售和技术服务,主要产品为电子工艺装备(半导体装备、真空装备和新能源锂电装备)和电子元器件。

其中,半导体设备覆盖IC、光伏、LED、面板四大领域,包含刻蚀、PVD、CVD、氧化、退火、清洗、ALD、传送、固化等各类型设备,是国内最全的半导体设备产品线;真空设备主要包括焊接工艺设备、晶体生产设备、热处理设备、烧结设备和磁性材料设备;锂电池设备涵盖全套锂电池制造产线设备;元器件主要为特种器件,包含电阻、电容器件等。

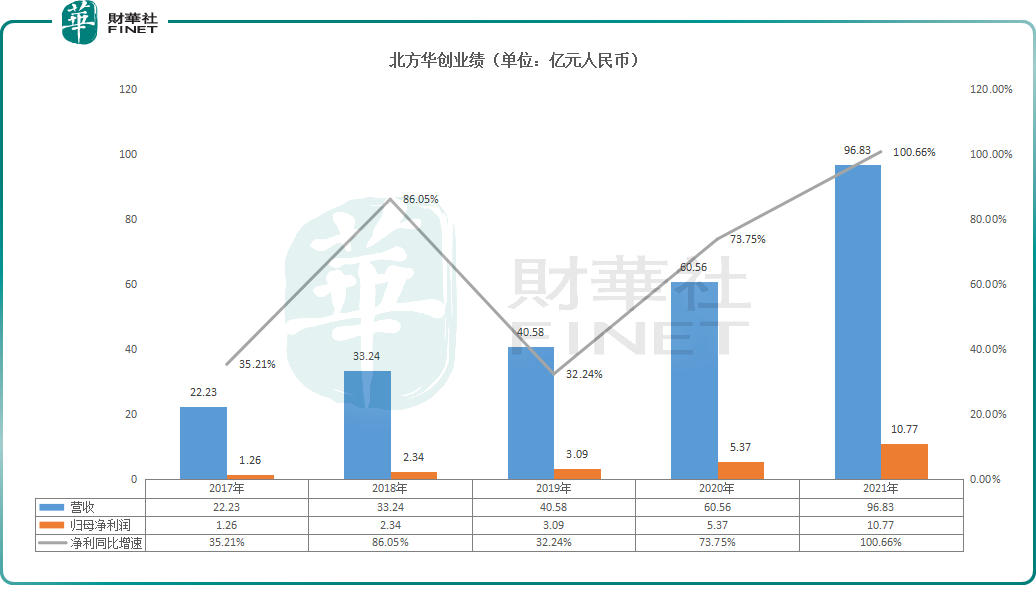

过去数年,该公司的营收和归母净利润一直在稳健增长,如下图所示。

而在4月14日,北方华创公布了2022年度业绩快报和2023年一季度业绩预告。

其中,年度业绩快报显示,该公司于2022年实现营收146.88亿元,同比增长51.68%;期内实现归母净利润23.53亿元,同比增长118.37%。

公告显示,营收同比增长主要因半导体设备市场占有率提高,销售订单增长,而归母净利大增的原因除了收入端的增长外,同时也得益于成本及费用得到有效的控制。

业绩预告则显示,于2023年第一季度,北方华创预计实现营收36-40亿元,同比增长68.56%-87.29%,规模为其史上最高;预计实现归母净利润5.6-6.2亿元,同比增长171.24%-200.3%,预期盈利额仅次于2022年的三、四季度。

北方华创表示,与去年同期相比,公司半导体设备的市场占有率持续提升,电子元器件业务发展稳定是公司业绩大增的原因。

而浙商证券、国金证券、东吴证券、华创证券均发布研报表示该公司2023年一季度的业绩超出预期。

国产替代大潮之下,设备厂商业绩普遍亮眼

虽然其他半导体设备概念股还未像北方华创一样披露2023年首季业绩相关信息,但有一些已经披露了2022年的业绩情况,基本实现了业绩的高增长。

其中,主打PECVD设备(等离子增强化学气相沉积)的拓荆科技此前的2022年度业绩快报显示,期内实现营收17.06亿元,同比增长125.02%,实现归母净利润3.69亿元,同比增长438.09%。

业绩增长受益于国内主要晶圆厂半导体设备需求增加,同时公司继续加大产品研发投入,产品结构不断优化,产品竞争力持续增强,并进一步拓展客户群体。

主要提供光刻工序涂胶显影设备、单片式湿法设备的芯源微亦在2月份披露了2022年业绩快报。数据显示,期内实现营收13.85亿元,同比增长67.12%;实现归母净利润1.97亿元,同比增长155.31%。

芯源微称,2022年,公司产品竞争力不断增强,新签订单规模同比大幅增长。公司集成电路前道晶圆加工领域产品收入实现快速放量,同时保持小尺寸(如LED、化合物半导体等)及集成电路后道先进封装领域产品收入稳步增长,公司利润持续增长。

中微公司亦是国内半导体设备领域内的佼佼者,主要产品包括CCP刻蚀设备、ICP刻蚀设备、MOCVD设备、薄膜沉积设备研发、VOC净化设备等。

2022年,该公司的营收同比增长52.5%至47.4亿元,归母净利润同比增长15.66%至11.7亿元,不过其扣非净利润的同比增速达到了183.44%,至9.19亿元。

此外,盛美上海(688082.SH)、华海清科的2022年业绩也都迎来了强势增长。

需要指出的是,受益于晶圆厂建设热潮,我国半导体设备市场规模近年来持续扩张,但此前一直存在国产化率不足的问题。如中国电子专用设备工业协会统计数据显示,2020年国产半导体设备销售额约为213亿元,占全球比重4.4%,国产化率约17.5%,其中刻蚀和PVD国产化率分别约23%和14%。

不过,为了摆脱“卡脖子”的局面,近两年国产替代的风潮持续涌动,这也是国产半导体设备厂商近些年业绩持续高速增长的重要原因所在。

国产半导体设备厂商前景如何?

值得注意的是,虽然近两年全球半导体市场整体表现比较疲软,但是对于国产半导体设备厂商的前景,许多研究机构表达了看好之意。

东吴证券最新研报称,继续看好半导体设备投资机会,主要基于四重逻辑。

其一,海外制裁升级背景下,半导体设备进口替代逻辑持续强化,我们看好晶圆厂加速国产设备导入,2023年半导体设备国产化率提升有望超出市场预期。

其二,作为内资逻辑晶圆代工龙头,中芯国际(00981.HK)已成为扩产主力,其2022年资本开支达到63.5亿美元,同比增长41%,并预计2023年基本持平。此外存储扩产好于先前预期,晋华、粤芯等二三线晶圆厂合计资本开支有望持续提升,随着2023年第二季度国内晶圆厂招标陆续启动,国内半导体设备公司订单有望持续兑现。

另外,半导体行业此前虽然疲软,但现在一些品种的库存水位开始下降,存货周转天数亦在环比下降,行业景气拐点有望在后续出现。历史数据表明,全球半导体设备与半导体销售额同比增速高度联动,同时在行业上行周期时,半导体设备可以表现出更强增长弹性。

其三,国家层面对于科技自主可控极为重视,政策利好持续落地。另外,大基金二期不断加码半导体制造、装备、材料等环节,2023年3月国家大基金二期投资重新启动,有望引发市场投资热情。

其四,AI算力需求持续提升,半导体设备承接AI扩散行情。

华泰证券的研究人员则表示,长期看好半导体设备国产化,以及化合物半导体、封装、光伏设备放量。展望2023年,虽然美国出口条例等影响造成2023年中国半导体设备资本开支存在不确定性,但同时加快了半导体设备国产化进程。

广发证券研究人员认为,目前大陆已成为最大半导体设备市场,国产替代空间广阔,未来随着下游晶圆产线的扩产和国产化率的提升,其中龙头北方华创有望充分受益。

华创证券最新研报亦指出,综合验证、订单、扩产三方面,故认为国内半导体设备厂商有望迎来业绩快速增长阶段。北方华创半导体设备产品线最为齐全,有望最大受益于国产替代红利。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载