牙科龙头连年亏损!瑞尔集团的“钱”都被谁赚了?

民间常说,金眼科、银外科、开着宝马口腔科......但作为中国民营牙科医院中排名第三的瑞尔集团(06639.HK)却打破了人们对牙科“躺着赚钱”的认知,多年来一直深陷“亏损”泥潭。

6月27日,国内知名的口腔医疗服务集团——瑞尔集团(06639.HK)披露了截至2023年3月31日止年度(2022/23年财年)的经审计合并业绩。公告显示,集团实现收入14.74亿元,同比减少9.2%;毛利2.47亿元;年内亏损2.23亿元,而上年同期亏损6.96亿元,亏损较上年有所收窄。

受此影响,6月28日,瑞尔集团(06639.HK)股价继续震荡下滑,收盘跌6.22 %报7.84 港元。实际上,自4月中旬以来,该集团股价便进入下行通道,短短2个多月的时间,累计跌幅超47%。

此外,据香港联交所6月27日披露的文件,知名投行高盛于6月20日以每股均价8.1508港元场外售出瑞尔集团11.35万股普通股股份,价值约92.51万港元。

01业绩连年亏损

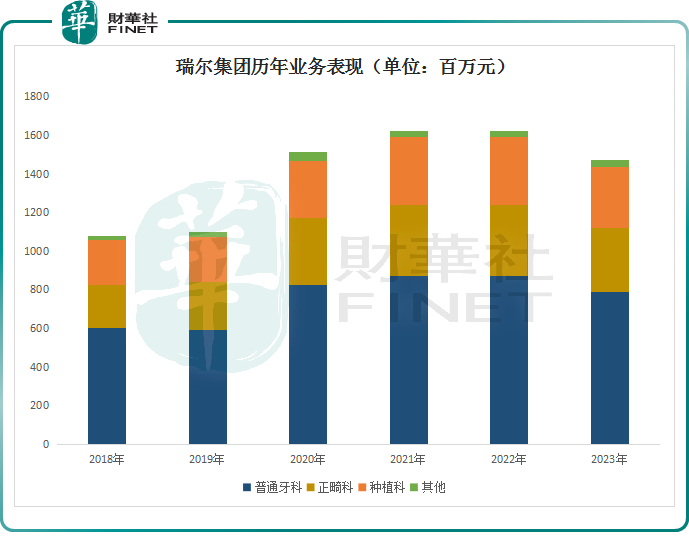

公开资料显示,瑞尔集团自1999年成立以來,瑞尔集团一直以瑞尔齿科品牌(高端口腔医疗服务品牌)开展业务; 2012 年又推出瑞泰口腔(中端口腔医疗服务品牌),形成“高端+中端”的双线发展。从收入比重看,两大品牌各占领半壁江山。

其业务可分为三大板块,分别为普通牙科、正畸科和种植科。其中,涵盖了口腔检查、预防及美容、拔牙、牙周治疗、修复等服务的普通牙科业务是核心,近年业务收入占比一直维持在53%左右,而正畸科、种植科均分别占比约22%。

从发展前景看,在口腔医疗市场,相较于发达国家,我国由于起步较晚,在牙医密度、口腔医疗机构数量,以及人均口腔医疗服务消费金额均低于美国,但每年市场增长率达20%以上,远超美国等发达国家。

不难预测,伴随社会老龄化及儿童龋齿率不断提升,口腔作为半医疗半消费属性的医疗细分领域仍有巨大的市场空间。

而瑞尔集团作为中国高端口腔医疗服务的先驱者,不仅是中国最大的高端民营口腔医疗服务提供商,还是中国第三大民营口腔医疗服务提供商,其牙科诊所、医院遍布各大城市的商圈和住宅区。

截至2023年3月31日,该集团经营123家门店,包括114家诊所(52家瑞尔齿科品牌,62家瑞泰口腔品牌),及瑞泰口腔品牌经营9家医院。

但谁又能想到,中国民营牙科医院中排名第三的瑞尔集团,却不挣钱!

截止3月31日止的2019年度至2022年度,瑞尔集团营收分别为10.8亿元、11亿元、15.15亿元、16.24亿元,收入维持正向增长。但从盈利角度看,同期,瑞尔集团净亏损分别为3.04亿元、3.26亿元、5.98亿元、6.96亿元,净亏损金额不断扩大。

来到2023年财年,集团实现收入同比小幅下滑9.2%至14.74亿元;净利润继续亏损2.23亿元。近5个会计年度合计亏掉了 21.47亿元。

根据弗若斯特沙利文的资料,瑞尔集团作为国内数一数二的中高端口腔医疗服务商,主要面向一二线城市的中上阶层消费主体,提供优质、定价较高的口腔医疗方案,其挂牌价格较三级甲等医院的标准挂牌价格至少高出25%。

且从数据来看,近年来高端民营口腔市场规模呈逐年增长态势,由2015 年的 12.9 亿元增长至 2020 年的 26.2 亿元,CAGR约15.2%,预计在2025年将达到74.9亿元,CAGR约19.7%。

那么问题来了,瑞尔集团日常高额的收费,都被谁挣去了?

02瑞尔的“困局”怎么破?

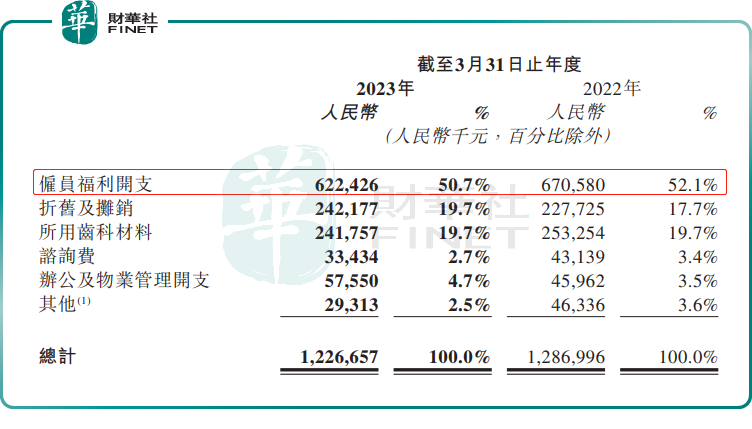

究根结底,瑞尔集团盈利能力不足,问题或出在成本端上。

牙科属于消费医疗领域,其中,人力成本是这个这个行业最大的成本开支之一。如,牙科的高值项目(种植牙和正畸)高度依赖于医生的专业技术和经验。然而,目前我国牙医数量仍存在较大缺口,尤其是成熟牙医更是稀缺资源。

按照行业的共识,培养一个口腔执业医师,至少需要6年,而成为独当一面的牙医则可能需要10年以上。

为此,各大民营口腔企业不得不以高薪、高福利抢占优质牙医资源。截至2023年3月,瑞尔集团拥有914名全职牙医,平均拥有11.2年的行业经验。

这也必然导致其更高的人力成本,瑞尔集团的销售费用数据显示,其雇员福利开支最高,支出比重常年在50%以上。

而高昂的人力成本,最终也导致瑞尔集团的毛利率低下。2019财年至2023年财年,瑞尔集团的整体毛利率为15.16%、10.13%、24.05%、20.73%、16.77%。

从前文可知,目前瑞尔集团的收入来源主要还是依赖普通牙科,正畸、种植两大高值项目占比并不高。

为此,有业内人士指出,如果瑞尔集团不想办法提高种植和正畸的收入占比,扭转低毛利率,就很难摆脱增收不增利的困境。

另外,从市场竞争角度看,瑞尔集团的压力也不小。

口腔医疗是劳动密集型行业,CR5不足9%,市场高度分散;且民营化程度很高,民营规模占比达70%,市场竞争十分激烈。

就连龙头通策医疗上市了20余年,市场份额仍不足2.5%,可见口腔医疗的连锁化优势并不突出,消费者更青睐于医生的口碑。

瑞尔集团采用连锁店方式来扩大规模,除了要应对激烈的市场竞争,其对资金的需求也将更高。