2023年上半年,股市表现早已收官,三大指数表现羸弱,其中,上证指数累计涨幅3.65%,深成指累计涨幅0.10%,创业板指累计下跌5.62%。相对来说,沪指稍微强势一点,这主要是由于不少新能源、医药个股走势更弱,拖累创业板指数表现。

那么,上半年究竟哪些板块涨幅较大,明星股有哪些,又有哪些板块“拖后腿”,其背后驱动因素分别是什么,对接下来的下半年投资方向和策略有何启示?

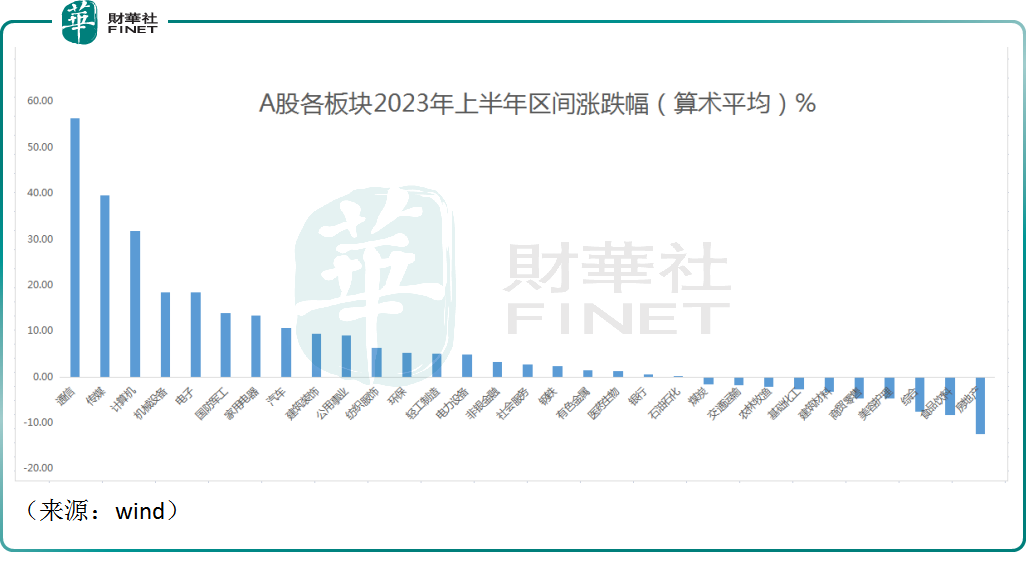

上半年投资主线:“狂飙”的AI概念

以申万一级行业作为统计标准,截至6月30日,31个申万一级行业指数中(按算术平均统计),共有21个板块上半年收涨,占比超过2/3。其中,通信、传媒、计算机行业指数涨幅位居前三,分别为56.43%、39.54%、31.89%。此外,机械设备、家用电器、电子行业、国防军工指数上半年同样涨逾10%。

通信板块涨幅较大不难理解,AI技术的“狂飙”以及海内外科技巨头争相开发大模型,导致上游算力需求爆发,带来光模块等通信设备的需求大幅增长。传媒、计算机板块亦受益AI产业链景气度抬升,相关板块打开中长期发展的想象力,板块估值中枢明显上移。

此外,通信、传媒和计算机在过去的几年里受市场关注较低、估值也处于合理偏低,在产业趋势的利好催化之下,自然走出一波轰轰烈烈的趋势,赚钱效应非常显著。尤其是大牛股激发了市场的做多热情,CPO概念指数、光通信指数、AI算力指数、ChatGPT指数涨幅表现优异,成为市场热捧的对象。

根据同花顺软件显示,联特科技(30120.5.SZ)成为大赢家,以772.9%涨幅遥遥领先,据悉,公司自成立以来专注于光通信收发模块的研发、生产和销售。

紧随其后的是剑桥科技(603083.SH),涨幅达459.5%。此外,曙光数创(872808.BJ)、中际旭创(300308.SZ)、鸿博股份(002229.SZ)均大涨超过400%。

跌幅方面,房地产板块指数今年上半年跌逾10%,此外,食品饮料、美容护理、商贸零售、建筑材料行业指数亦跌幅居前,值得一提的是,伴随着全面注册制落地,退市制度完善,ST板块指数上半年暴跌。

总的来说,上半年股市表现羸弱。国内经济复苏的节奏与资本市场的预期之间存在偏差,一季度市场对经济复苏过度乐观,然而4月份后在疲软的宏观数据的影响下,市场开始校准的过程,此外,上半年海外需求逐步趋弱、美联储货币政策的变化等因素,也对A股市场产生一定的影响,整体赚钱效应承压,结构化行情比较明显,可以算是冰火两重天。

如此极端的行情,也导致部分前些年备受追捧的基金经理走下神坛,不少基金净值重挫,投资者“赚钱难”现象突出,甚至有人冲进直播间大骂基金经理,当然也有重仓AI的基金经理,成为新的大咖,站到聚光灯下,资本市场总是“一代新人换旧人”。

值得关注的是,伴随上半年的震荡行情,北向资金却表现出韧性。据Wind统计,截至6月30日收盘,上半年北向资金合计净买入1833.24亿元,约为2022年全年的净买入金额的2倍。

下半年行情展望与投资策略

从近期陆续出台的新能源汽车、地产、降息等方面的政策来看,短期内仍有较大的政策空间。有机构预计,2023年下半年国内经济仍处于持续复苏的通道中,经济内生环比动能将持续增加,上市公司盈利底部已经出现,A股下半年有望迎来触底反弹。目前和海外主要市场相比,A股市场整体估值已处于全球偏低水平,投资性价比亦明显提升。

中信证券研报表示,下半年将迎来底部温和复苏,与此同时,海外金融风险、欧美衰退、大选周期三因素叠加,或持续扰动市场。随着基本面预期逐步改善,投资者心态将重归平稳,其行为模式也将从短期主题博弈重回长期业绩主导,助力A股乘风破浪。当前经济、政策、市场情绪三重预期均处谷底,7月开始,A股将进入业绩和政策的验证期。

6月26日,媒体人胡锡进高调宣布进入股市,并表示有意体验股市起伏。业内人士表示,如果下半年行情走高,“大校底”成为历史,“胡编底”则正式成立。

关于具体的投资方向,财华社梳理发现,大多券商看好中特估+数字经济(AI产业链景气屡获印证下的TMT板块)两大主题投资领域,以及稳增长政策的着力点或带来相关主题性机会或稳增长板块(消费家电、汽车、基建建材、钢铁)的阶段性行情。

其中,中信证券表示,围绕数字经济主题和尚处于早期阶段的AI产业应重点关注,特别是运营商、信创、AI芯片、服务器、光模块等方向。另外,该机构认为,半导体设备行业年内业绩有望兑现,存储、面板等行业在2023年下半年有望迎来周期底部反转。

国泰君安证券亦认为,应布局产业趋势明确的AI及数字经济,技术创新突破和资本开支扩张带来基础设施端确定性高成长,以及中下游硬件和应用协同发展,推荐服务器/算力/信创软硬件。

中金公司则认为,中期需关注消费赛道,包括需求好转或库存和产能等供给格局改善,具备较大业绩弹性的领域,例如白酒、白色家电、珠宝首饰、电网设备和航海装备等。此外,股息率高且具备优质现金流的领域,低估值国央企仍有修复空间。

海通证券研报指出,随着政策效力显现,A股各消费行业的盈利有望改善,其中医药和基本消费部分子行业的盈利有望实现较快增长,结合海通行业分析师和Wind一致预测,预计2023年医药板块中中药归母净利增速为20%、医疗服务为50%、创新药为30.0%,基本消费中食品加工为30%。叠加消费估值已经不高,消费的投资性价比已经凸显。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载