7月24日,曾经的果链一哥瑞声科技(02018.HK)发布盈利警告,预计上半年归母净利预计下跌至1.22亿至1.57亿,同比减少约55%至65%。

受此影响,瑞声科技股价跌幅继续扩大,暂现3连跌,截至收盘,跌2.51%,报17.06港元,市值仅剩204.46亿港元。

拉长时间看,自2021年6月下旬以来,瑞声科技股价便进入下行通道,至今累计跌幅超过70%;年内公司股价走势持续低迷,近三个多月维持在15至19港元上下波动。

声学赛道曾经是众星捧月,受益于智能手机的浪潮,不少供应链企业赚得是盆满钵满。但随着智能手机行业景气度下滑,供应链遭受巨大冲击,声学业务的相关公司业绩颓靡,股价跌跌不休。

花旗研报指出,由于智能手机需求仍未出现复苏迹象,该行下调瑞声科技今年至后年盈利预测24%至40%,但由于对其新产品持前瞻性的乐观态度,目标价由20港元上调10%至22港元。

01没落的果链龙头,业绩颓靡

瑞声科技于1993年成立,起初专于声学业务,经过近三十年的发展,眼下公司主营业务分为四大板块,声学、光学、电磁传动和精密结构件、传感器及半导体,主要应用涵盖智能手机,并积极向非手机的消费电子、智能汽车、AR/VR、智能家电等市场拓展。

当前,声学业务、电磁传动和精密结构件业务作为瑞声科技的重要业务。其中声学业务贡献了大部分的收入,就2022年的收入而言,收入占比为42.9%。

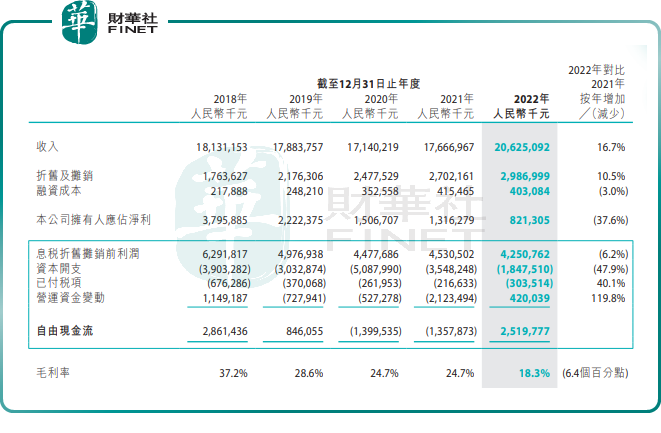

过去几年,瑞声科技的成长性和盈利能力的显著变差。财报显示,2017年之前,瑞声科技的营收增速一直维持在35%以上的较高水平,但从2018年开始,其营收增速开始断崖式下跌,连续3年维持负增长,直到2021年营收增速才开始慢慢转正。

盈利能力方面,其归母净利润增速已连续5年呈现双位数负增长;其毛利率在2017年前一直维持在41%附近,而2018年开始一路下跌,到2022年已经不足20%,仅18.3%。

瑞声科技业绩转变的背后是全球智能手机进入存量市场,出货量连年下滑。研究机构Counterpoint的数据显示,2022年全球智能手机出货量同比下降12%,约为12亿部,创下近十年以来的最差年度业绩。

进入2023年,全球智能手机颓势未见好转。据调查机构Canalys数据显示,2023年二季度,全球智能手机市场出货量同比下降11%,连续六个季度下滑。对于今年行情,多数机构仍不乐观。TechInsights预测2023年全年智能手机出货量为11.6亿部,继续保持下滑态势。

智能手机终端需求不振,这给上游果链供应商带来了很大的打击,销量持续下滑,从而拖累相关公司业绩表现。

除了瑞声科技外,主打手机摄像头相关产品舜宇光学科技(02382.HK)、丘钛科技(01478.HK)今年上半年业绩也双双遭受重创。上半年,舜宇光学科技归母净利润为4.074亿至4.753亿元,同比下降约65%-70%;丘钛科技更加凄惨,其归母净利润同比暴降60%至80%。

另有分析指出,“果链”毛利率下滑,除了智能手机出货量见顶的因素,还与苹果公司强大的话语权有关。苹果公司对上下游产业链的控制力极强,通过“2+1”策略,让供应商互相竞争,从而不断削弱供应商在产业链中的话语权。

瑞声科技作为苹果的声学部件供应商,跟其他果链成员一样深度绑定苹果这块“大饼”。在前期,瑞声科技充分享受到了苹果产品周期内带来盈利红利。财报显示,瑞声科技来自苹果的营收曾一度占到总营收的一半。

然而,成也苹果,败也苹果。重度依赖单一客户的结果就是,苹果有一丝丝的风吹草动,都会掀起果瑞声科技业绩的巨大震荡。2018年后,立讯精密作为苹果声学部件的第三大供应商开始蚕食瑞声科技的市场空间,导致瑞声科技的基本面持续变差。

02拓展新兴业务,寻求新增长点

在智能手机消费萎靡的背景下,伴随着行业增速的大幅下滑,果链公司的问题正不断被市场放大。

瑞声科技也正试图摆脱对苹果的高度依赖,近年来在保持智能手机市场地位的同时,也开始积极探索其他新兴市场,寻求新的业绩增长极。

目前来看,瑞声科技将宝押在了近几年大热的新能源汽车(车载声学、车载光学)赛道,以及AR/VR等新业务,企图激活了新的增长动能。

毫无疑问,新能源车市场是一条高成长赛道。随着智能汽车竞争愈演愈烈,单车配置不断提升,车载声学、车载光学等相关领域的单车价值量也在持续提升。

以车载声学为例,据悉,新能源智能驾驶汽车厂商把智能音响系统作为卖点之一,相比传统汽车扬声器数量增加数倍。如,特斯拉 Model S/X扬声器数可达22个,蔚来ET7高配版扬声器数为23个。

实际上,瑞声科技早在2018 年开始布局车载业务,2022年陆续获取了定点项目。随着搭载其车载音响方案的新能源车哪吒S上市,标志着其车载声学正式进入量产阶段。

综上所述,从当前来看,瑞声科技股价持续颓靡,充分反映出了市场面对其长期业绩稳定性的悲观预期。

未来,随着宏观经济复苏加速,以及新业务的发展,瑞声科技能否迎来困境反转的投资机会?这方面的情况值得投资者多加留意。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载