2023年全球及中国橡胶助剂行业概览

非轮胎用橡胶助剂是应用于轮胎制品以外橡胶制品的橡胶助剂总称。因此,除轮胎制品外,非轮胎用橡胶助剂的应用场景非常广泛,所涉及的行业也十分丰富,包括医疗、建材、体育、汽车等,可覆盖第一产业、第二产业、第三产业。应用场景的多元化为非轮胎用橡胶产品的发展提供了有力基础。得益于下游市场的广泛,非轮胎用橡胶助剂拥有广阔的市场发展空间。新能源汽车、医疗、建材等领域是非轮胎用橡胶助剂产品的主流应用领域,这些领域的良好发展为非轮胎用橡胶助剂的快速发展提供了想象空间。例如,非轮胎用橡胶助剂可应用于密封条等汽车配套橡胶制品中,随着新能源汽车行业的快速发展,非轮胎用橡胶助剂在未来的市场发展空间广阔。

橡胶助剂行业定义与分类

橡胶助剂是指天然橡胶或合成橡胶加工成橡胶制品过程中添加的一系列精细化工产品,用于赋予橡胶制品性能、保证橡胶制品的使用寿命、提高橡胶的加工性能。橡胶助剂是橡胶工业重要的辅助原料,对于改进橡胶加工技术、节约能源、提高产品质量具有重要作用。在橡胶工业中,添加剂的用量虽然比较少,但对产品加工和应用性能的改善起着决定性的作用。性能优良的橡胶助剂不仅可以改善加工性能,提高产品质量,降低能耗和生产成本,还可以防止老化降解、延长使用寿命。橡胶助剂广泛应用于轮胎、汽车橡胶配件、隔热材料等橡胶制品。

橡胶助剂可以根据应用场景可分为轮胎用橡胶助剂与非轮胎用橡胶助剂。轮胎用橡胶助剂专门应用于轮胎,其特点是产品种类少但用量大。非轮胎用橡胶助剂应用于轮胎以外的各类橡胶制品,其特点是用量少但产品种类多、应用行业多,客户对产品会有更多的个性化要求。

全球橡胶助剂行业现状

2022年,全球橡胶消费量,即耗胶量为3,088万吨,同比增长3.3%。其中,天然橡胶消费量为1,480万吨,同比增长5.2%;合成橡胶消费量为1,608万吨,同比增长1.7%。2018至2022年,全球天然橡胶消费量和全球合成橡胶消费量的年复合增长率分别为1.6%和1.1%。橡胶制品橡胶下游相关行业开始复苏,全球橡胶消费需求开始释放,进而推动橡胶助剂等橡胶制品下游相关行业走向上升周期。

2018至2022年,全球非轮胎行业橡胶消费量的年复合增长率为2.7%,轮胎行业橡胶消费量仅为0.5%,非轮胎行业的橡胶消费市场需求快速增长。2020年,受疫情影响,全球橡胶产品消费量降幅明显,其中轮胎行业橡胶消费量降幅达8.7%,但医疗手套等医用非轮胎橡胶产品的需求猛增带动非轮胎用橡胶消费量的降幅仅为2.5%。2022年,轮胎行业消费量为1,945.4万吨,非轮胎行业橡胶消费量为1,142.6万吨。

全球橡胶助剂市场规模

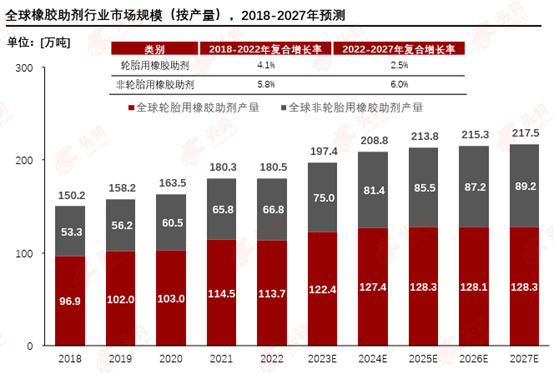

2018至2022年,全球橡胶助剂产量从150.3万吨增长至180.4万吨,期间年复合增长率为4.7%。2022年,全球轮胎用和非轮胎用橡胶助剂产量分别为113.7万吨和66.8万吨。

中国作为橡胶助剂主要生产国,产量和出口量的增长将带动全球橡胶助剂行业的产量增长。2023年上半年,中国橡胶助剂行业总产量为74.1万吨,同比增长10.7%。基于中国橡胶助剂的市场表现,预计2023年全球橡胶助剂产量为197.4万吨。

全球橡胶助剂行业持续发展,预计2027年全球橡胶助剂产量将达到217.5万吨。2022至2027年,预计全球轮胎用和非轮胎用橡胶助剂产量的年复合增长率将达到2.5%和6.0%。在未来,ZBEC、TIBTD、TBzTD、ZBS、DIP、ZDTP等非轮胎用橡胶助剂的应用将更为广泛。基于下游行业对橡胶产品的要求不断提升,非轮胎用橡胶助剂能够实现耐热、耐寒、耐油、耐老化等各项性能。因此,非轮胎用橡胶助剂在航空航天、轨道交通等高端橡胶制品领域将会愈发广泛,橡胶助剂的市场需求将会显著增长,进而促进全球橡胶助剂行业的发展。

全球橡胶助剂行业发展趋势

轮胎用橡胶助剂的技术路线相对统一,下游客户资源单一,市场需求增长空间有限。轮胎用橡胶助剂厂商的主要客户为轮胎厂商,而下游轮胎行业的市场已经趋于饱和,行业发展处于成熟阶段,缺少新兴市场机会。

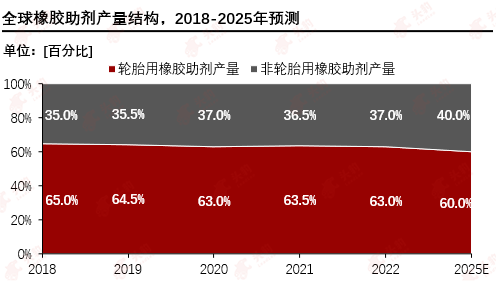

非轮胎用橡胶助剂的技术路线多样,下游客户分布广泛,市场需求增长空间广阔。医疗、传输带、汽车等行业的橡胶制品需求不断释放,2018-2022年,全球非轮胎用橡胶助剂的产量占比持续增长,预计2025年占比将达到40.0%。非轮胎用橡胶助剂厂商的客户分散在多个行业,整体市场需求波动较小。例如2020年,全球汽车、轮胎产量下滑,但医疗橡胶制品的市场需求快速增长。

中国橡胶助剂行业现状

2018年至2022年,中国橡胶助剂工业总产值经历了先下降后上涨的过程,由256亿元上涨至324.5亿元,整体行业发展情况良好。中国是全球最大的橡胶助剂生产国,从出口情况来看,2018年至2022年,中国橡胶助剂出口量及出口金额经历了先下降再上涨的过程,出口量由31万吨上涨至39.4万吨,出口额由76.7亿元上涨至104.4亿元。

中国非轮胎用橡胶助剂工业总产值逐年递增,2022年达到120亿元。促进剂是非轮胎用橡胶助剂中的主要品种,2022年产量为9.1万吨,产值为21.8亿元,元昊新材是该品种的龙头企业,市占率约35%。

中国橡胶助剂产业链分析

上游:橡胶助剂成本结构中,原材料占比约60%至70%,是最重要的成本构成。橡胶助剂生产过程中所使用的原材料主要为化工产品,包括石油化工产品例如苯胺、天然气化工产品例如二硫化碳、无机化工产品氧化锌等。从中国苯胺的市场价格来看,近年来苯胺价格经历了下跌再上涨的过程,整体波动较强,近年来价格波动幅度逐渐降低,市场供需恢复稳定,对下游化工行业市场影响减弱。

中游:中国橡胶助剂产品结构稳定,终端市场应用需求变化较小。2022年,中国橡胶防老剂、橡胶促进剂、橡胶加工助剂分别占总橡胶助剂产量的28.7%、25.4%、22.5%。中国橡胶助剂产业发展向好,预计橡胶防老剂、橡胶促进剂等核心品类的产量规模在未来将会持续上涨。2025年,中国橡胶防老剂产量将达到49.6万吨,橡胶促进剂产量将达到44.5万吨。2022年,中国橡胶防老剂产值为107.1亿元,橡胶促进剂产值为97.4亿元,橡胶加工助剂产值为64.9亿元,橡胶硫化剂产值为38.9亿元,特种功能性橡胶助剂产值为16.2亿元。

下游:橡胶助剂下游应用包括轮胎及非轮胎制品,其中轮胎占比约60%至70%,非轮胎占比约30%至40%,但近年来轮胎市场需求疲软,中国橡胶轮胎外胎产量呈现下降趋势,未来非轮胎用橡胶助剂市场发展潜力较大。同时,下游应用的广泛,为非轮胎用橡胶助剂带来了市场发展空间大、抗风险能力强、产品出口利好的优势,推动非轮胎用橡胶助剂行业的进一步发展。

中国橡胶助剂行业市场规模

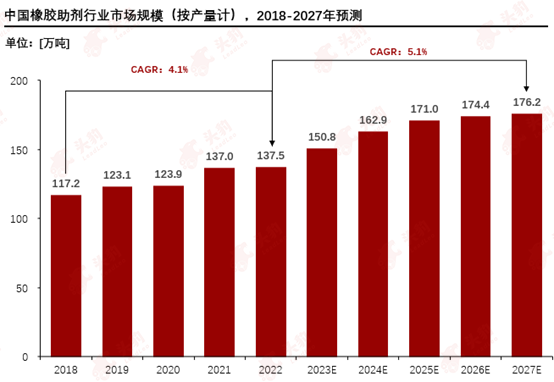

随着下游市场需求的上涨及橡胶助剂成型技术的发展,中国橡胶助剂行业市场规模保持增长态势。2018年中国橡胶助剂行业市场规模为117.2万吨,2022年上涨至137.5万吨,期间年复合增长率为4.1%.。2018年至2022年,中国橡胶助剂行业市场规模总体处于增长态势,但涨幅较小,主要原因在于下游市场需求增长不及预期。2019年,橡胶助剂海外市场需求低迷,橡胶助剂价格处于低位,2020年叠加疫情影响,导致橡胶助剂市场规模进一步下滑。2021年后,疫情影响减弱,全球经济开始复苏,下游需求逐渐释放,中国橡胶助剂行业市场规模增长速度加快。预计到2027年,市场规模将上涨至176.2万吨,2022年至2027年复合增长率为5.1%。

中国非轮胎用橡胶助剂行业市场规模

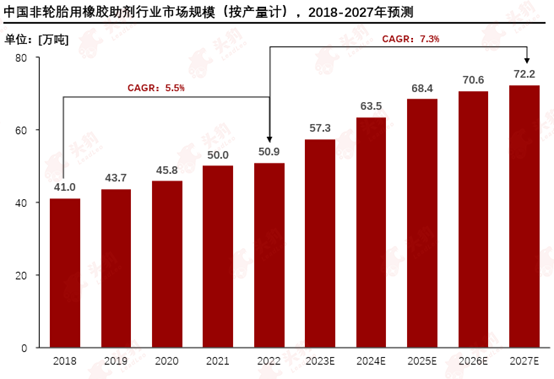

基于下游市场需求的增长、下游市场应用前景的广阔,中国非轮胎用橡胶助剂行业市场规模总体呈上涨趋势.2018年中国非轮胎用橡胶助剂行业市场规模为41.0万吨,2022年上涨至50.9万吨,年复合增长率为5.5%。2018年至2022年,中国非轮胎用橡胶助剂行业市场规模与橡胶助剂行业市场规模波动趋势有所差异。2020年中国橡胶助剂行业受疫情影响,涨幅较小,但非轮胎用橡胶助剂受益于医用乳胶及丁腈手套需求的激增,产量涨幅相对更大。2021年,非轮胎用橡胶助剂下游其他应用场景需求释放,其市场规模迎来了高速发展。得益于下游应用的广泛性,非轮胎用橡胶助剂市场规模增速略高于整体橡胶助剂行业。预计到2027年,中国非轮胎用橡胶助剂市场规模将上涨至72.2万吨,2022年至2027年复合增长率为7.3%。

中国橡胶助剂行业竞争格局

轮胎用橡胶助剂:根据综合实力、产业规模及产能规模划分中国轮胎用橡胶助剂企业,圣奥化学、尚舜化工、阳谷华泰处于第一梯队;科迈股份、南化公司、永新化学、斯递尔化工处于第二梯队。圣奥化学、尚舜化工、阳谷华泰的核心产品为橡胶助剂大品种,与多家轮胎厂商有紧密合作,并在全球市场有较强竞争力。2021年第四季度和2022年前三季度,圣奥化学实现营收53.9亿元。2022年,尚舜化工实现营收38.3亿元;阳谷华泰实现营收35.2亿元。圣奥化学、尚舜化工、阳谷华泰作为中国轮胎用橡胶助剂头部企业,橡胶助剂产能均超过20万吨,产能规模位居全球前列。

非轮胎用橡胶助剂:根据综合实力、产业规模及产能规模划分中国非轮胎用橡胶助剂企业,元昊新材、蔚林股份处于第一梯队;武汉径河处于第二梯队。元昊新材的非轮胎用橡胶助剂产能5.4万吨,产能位居首位。蔚林股份的橡胶助剂产能4.5万吨,其中非轮胎用橡胶助剂产能2.1万吨。第二梯队的武汉径河的非轮胎橡胶助剂产能5,000吨。中国非轮胎用橡胶助剂行业集中度较高,例如在非轮胎用橡胶促进剂品类,元昊新材、蔚林股份共占有80%左右的市场份额,武汉径河以及地方性小型橡胶助剂企业占有剩余市场。

深度见解

橡胶助剂下游应用为橡胶制品,包括轮胎及非轮胎制品,其中轮胎制品占比约60%至70%,非轮胎制品占比约30%至40%。轮胎用橡胶助剂应用场景单一,市场需求增长稳定。然而,近年来中国橡胶轮胎对外出口易受制裁,轮胎价格波动性较强,有一定的市场风险。例如2022年南非政府针对原产于中国的充气轮胎征收38.3%的临时反倾销税。非轮胎用橡胶助剂应用场景非常丰富,包括鞋材、传送带、乳胶手套、汽车密封条等多种产品,覆盖多个行业,市场需求稳定。由于非轮胎用橡胶助剂的应用广泛,对单一行业的依赖程度低,部分下游行业的需求波动对总体市场需求的影响较小。因此,非轮胎制品市场需求波动较弱,价格更加稳定。得益于下游应用的广泛性,非轮胎用橡胶助剂未来市场发展潜力较大。

文章来源:头豹公众号