11月17日,中通快递(02057.HK;ZTO.US)公布2023年第三季度业绩。从各项数据来看,在行业竞争加剧,燃油成本上涨的大环境下,中通快速仍取得了一份不错的“成绩”。但是,稳健业绩表现并未得到投资者认可,中通绩后股价却持续走低。

盈利能力优于同行

公告显示,2023年第三季度,中通快递实现营收90.75亿元(人民币,下同),同比增长1.5%;净利润为23.5亿元,同比增长24%;调整后净利润为23.41亿元,同比增长25%。

业务量方面,三季度,中通快递包裹量约为75亿件,同比增长18.1%;市场份额增至22.4%。

中通还强调,受益于标准化和数字化管理举措,第三季度,中通的单票分拣加运输成本下降11%。

国内规模居前的几家上市快递企业也已披露了2023年第三季度成绩单,相较于同行,中通快递成色又如何?

从营收规模看,毫无疑问,顺丰作为业内的老大哥,收入排名第一,第三季度收入高达646.46亿元;而三通一达的收入虽相差没那么大,但圆通快递、申通快递、韵达快递都在百亿元以上,依次为137.59亿元、102.5亿元、112.61亿元,均明显高于中通快递的90.75亿元。

中通快递收入排名垫底,但从利润规模看,中通已展现出绝对的领先优势,甚至已超过顺丰。

根据业绩,顺丰控股(002352.SZ)2023年第三季度归母净利润20.88亿元,同比增加6.56%;圆通速递(600233.SH)归母净利润7.98亿元,同比下滑19.98%;韵达股份(002120.SZ)归母净利润2.96亿元,同比增长51.46%;申通快递(002468.SZ)的表现则略显逊色,归母净利润为274.1万元,同比下滑87.73%。

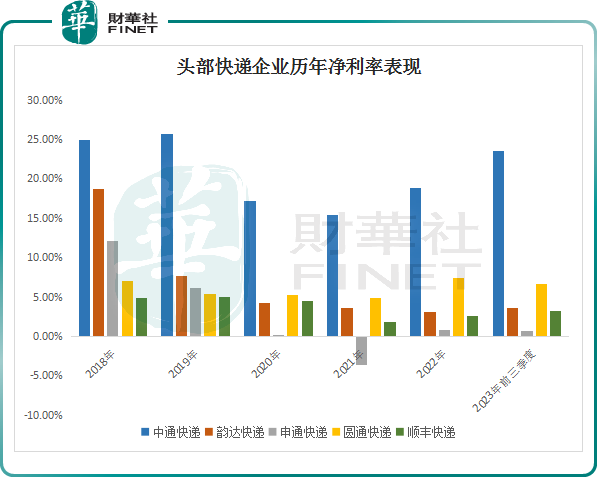

从盈利能力看,得益于全链路数字化建设,叠加强劲的业务增长带来规模效益进一步发挥,中通快递的表现确实优于同行。

据财报显示,中通快递三季度毛利率为29.8%,较去年同期的27.3%进一步改善,拉开与包括顺丰、韵达、圆通等竞争对手毛利率差距。在较高毛利率优势之下,中通快递净利率同样优于同业。2023年三季度,中通快递的经营利润率为26.7%,较去年同期24.3%,也改善了不少。

然而,中通快递这一业绩利好却并未带动该公司股价上涨。三季报披露后,中通快递-W(02057.HK)股价大跌4.28%。

市场之忧:价格战势头趋强,内卷加剧

进入2023年后,伴随着疫情消退,及宏观经济逐步复苏,我国快递行业包裹需求持续释放。

据国家邮政局数据统计,2023年1-9月,邮政行业寄递业务量累计完成1151.1亿件,同比增长13.6%。快递业务量(不包含邮政集团包裹业务)累计完成931.2亿件,同比增长16.4%;快递业务收入累计完成8545.5亿元,同比增长11.1%,市场需求持续扩大。

尤其在“双11”这样的年度大促,快递行业呈现出显著的增长趋势。国家邮政局监测数据显示,在2022年快递需求低基数下,2023年11月1日至11日,全国邮政快递企业共揽收快递包裹52.64亿件,同比增长23.22%,日均业务量是平日业务量的1.4倍。

需要关注的是,在行业回暖之际,快递公司之间的价格竞争似乎正在加剧。纵观前三季度,国内快递公司单票价格不仅有波动下滑趋势,且普遍低于去年同期水平。

根据快递企业最新的经营数据显示,9月,圆通速递平均单票价格为2.34元,同比下滑7.32%;申通快递单票价格为2.11元,同比下滑13.52%;韵达股份2.29元,同比下滑12.93%。顺丰控股则继续高端化策略,9月平均单票价格为17.21元,同比增长7.23%。

中通快递也在最新财报中表示,公司核心快递业务单票收入下降13.5%,与行业趋势基本一致。

各大快递公司单票价格下降的主要原因仍是价格竞争。有业内人士表示,价格竞争依旧是当下快递行业最主要的竞争策略。

中通在公告中表示,鉴于以价换量的非理性竞争对行业整体盈利水平的侵蚀,公司原本全年增长1.5个百分点的市场份额目标已经不合理。进而引发绩后部分投资者对预期忧虑。

但是,中通表示,仍维持2023年全年业务量达到292.7亿至302.4亿件的区间的指引,同比增长为20%至24%。

此外,快递行业的服务质量竞争也成为新的趋势。目前,快递企业更加注重服务过程中的用户体验,充分扮演连接千城百业、联系千家万户的角色。总之,快递行业的鏖战从未停止,头部快递企业们正加速攻城略地,行业竞争格局加速分化。

据安信证券研报指出,快递行业格局分化的局面在2024年可能还会继续。头部企业仍能靠产品与服务获得份额提升,盈利稳健增长,落后企业持续面临压力,关注潜在的管理改善、降本兑现情况,或存在修复弹性机会。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载