文章来源:头豹公众号

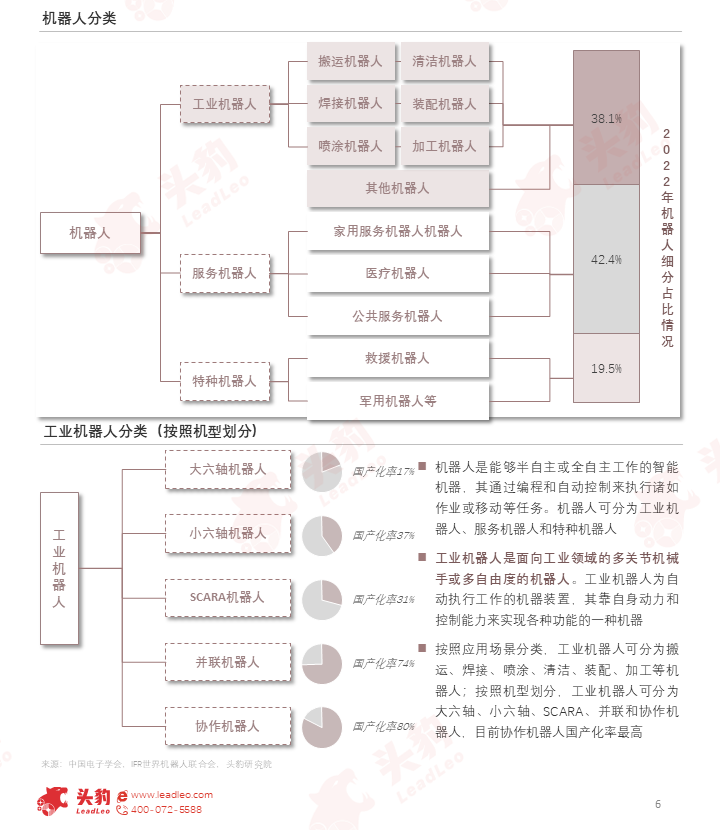

工业机器人是面向工业领域的多关节机械手或多自由度的机器人,按照应用场景,工业机器人可分为搬运、清洁、加工等机器人;按照机型,工业机器人可分为大六轴、并联、协作等机器人,目前协作机器人国产化率最高。

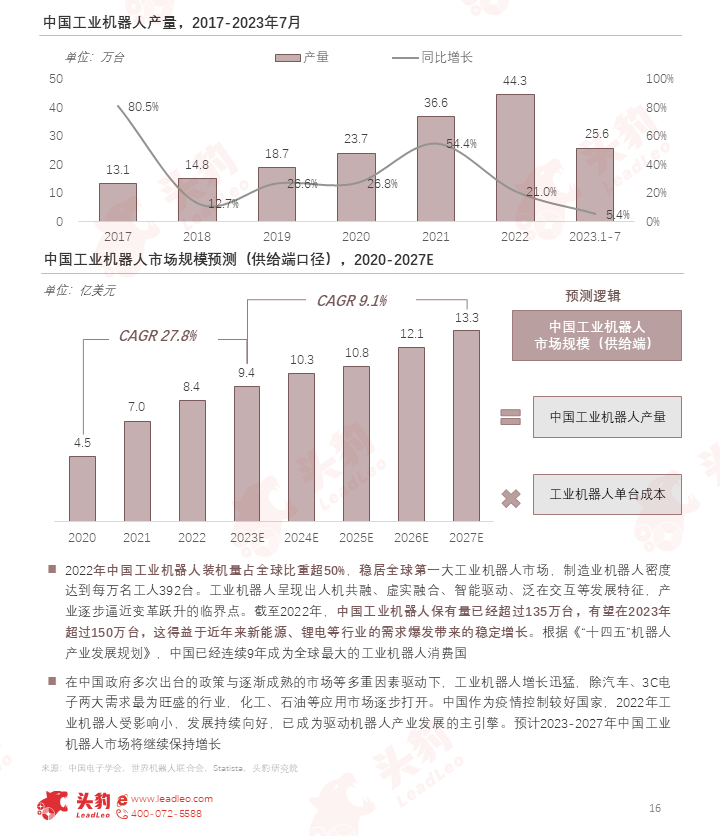

截至2022年,中国工业机器人保有量已经超过135万台,有望在2023年超过150万台,这得益于近年来新能源、锂电等行业的需求爆发带来的稳定增长。根据《“十四五”机器人产业发展规划》,中国已经连续9年成为全球最大的工业机器人消费国。

工业机器人全球市场现状如何?中国市场现状如何?竞争格局是怎样的?

01工业机器人行业综述

工业机器人是面向工业领域的多关节机械手或多自由度的机器人;按照应用场景可分为搬运、焊接、喷涂、清洁、装配、加工等机器人,按照机型可分为大六轴、小六轴、SCARA、并联和协作机器人。

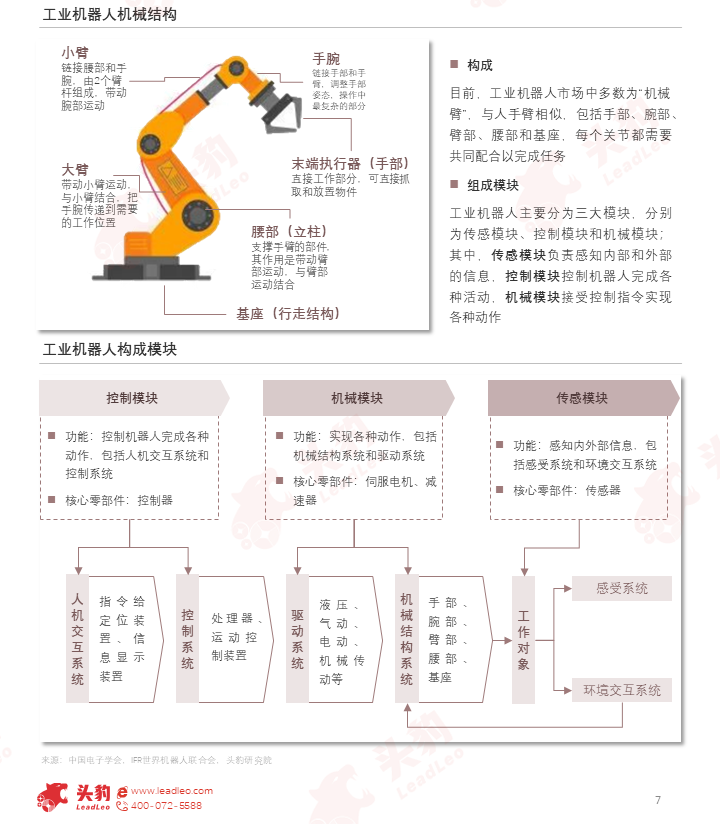

工业机器人市场中多数为“机械臂”,包括手部、腕部、臂部、腰部和基座;此外,工业机器人主要分为三大模块,分别为传感模块、控制模块和机械模块。

02工业机器人产业链

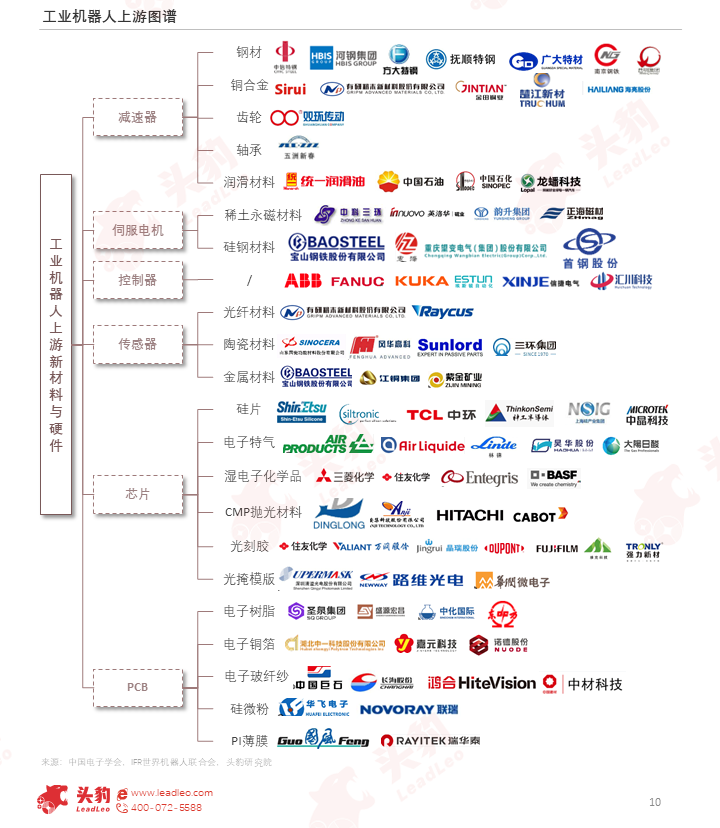

工业机器人上游主要包括新材料与核心零部件,其中减速器在成本占比与毛利率均位居第一;中游为工业机器人制造商,2022年中国工业机器人装机量占全球比重超50%;下游为应用领域。

工业机器人上游新材料与硬件较复杂,包括减速器、伺服电机、控制器、传感器、芯片和电路中各种元器件;产业链上游为工业机器人的核心竞争力。

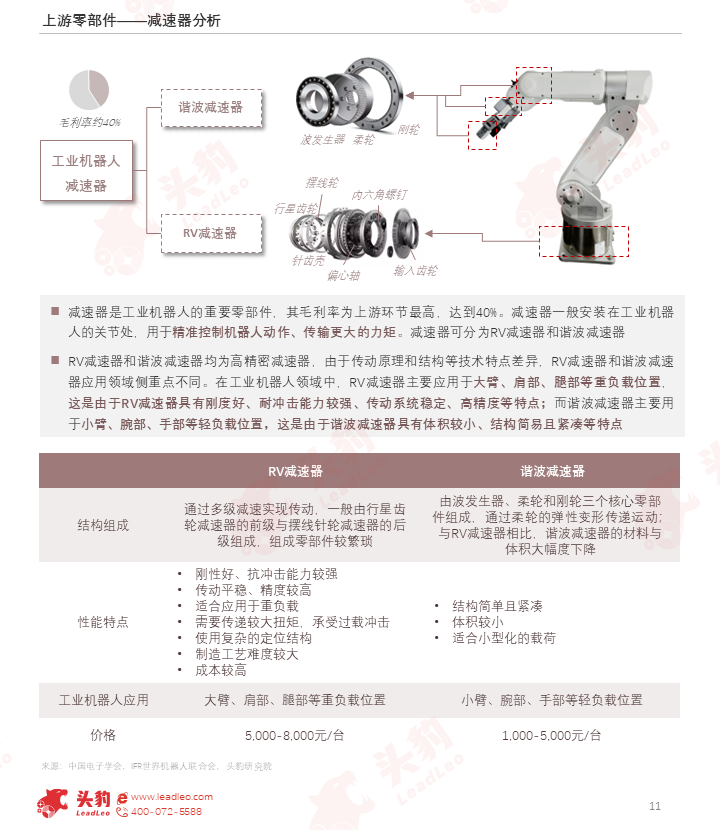

减速器是工业机器人的重要零部件之一,毛利率在上游环节最高;其中,RV减速器和谐波减速器均为高精密减速器,由于传动原理和结构等技术特点差异,RV减速器和谐波减速器应用领域侧重点不同。

03工业机器人市场分析

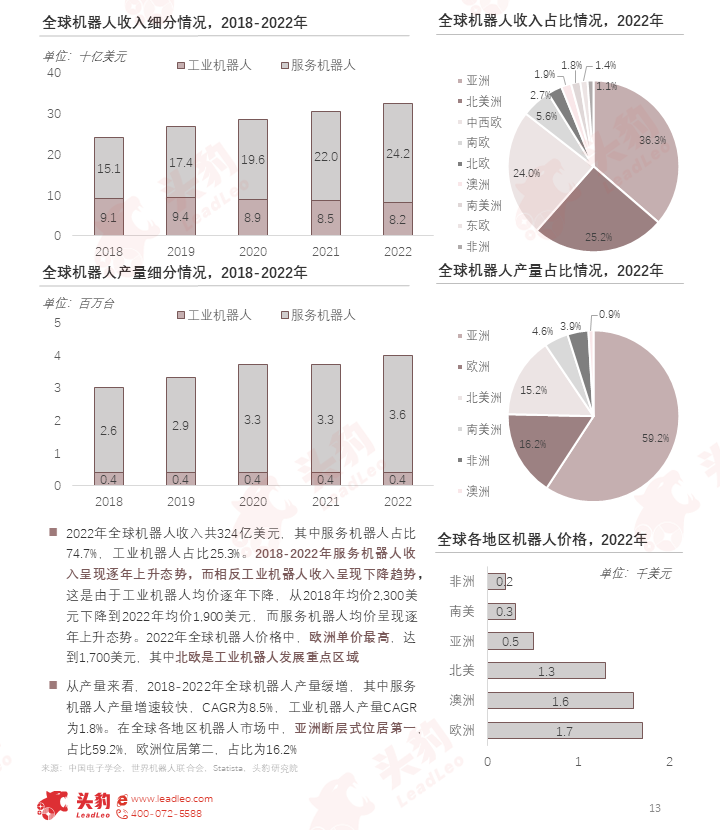

全球机器人市场中,主要分为服务机器人和工业机器人,2022年工业机器人收入为82亿美元,产量为43万台,亚洲市场收入和产量均位居第一;工业机器人单价高于服务机器人,欧洲市场价格最高,其中北欧是工业机器人发展重点区域。

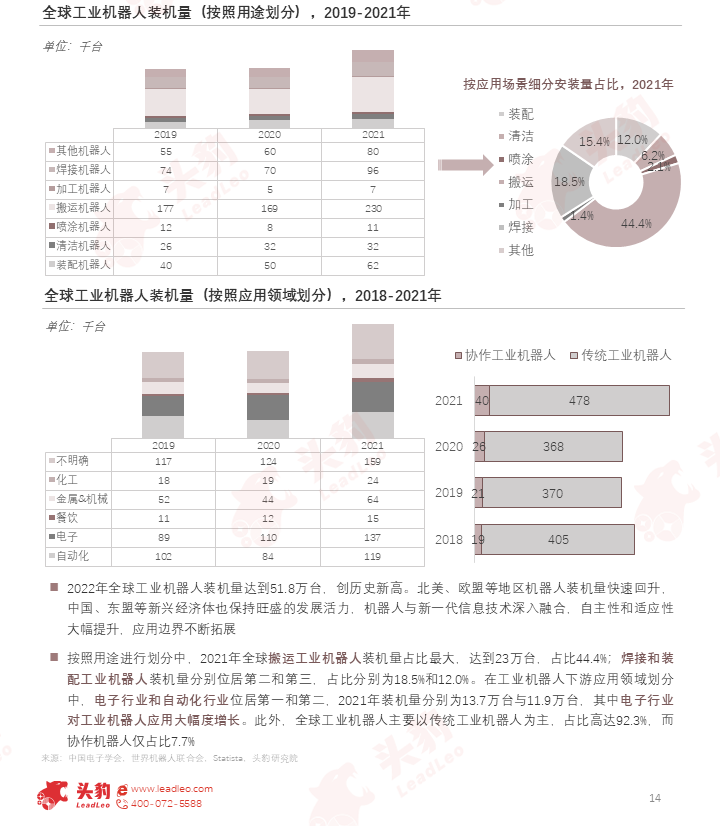

在全球工业机器人需求端中,搬运机器人安装量最大,市场占比44.4%,焊接和装配工业机器人位居其次;在应用领域中,工业机器人在电子和自动化行业市场较大,其中电子行业应用增长迅速。

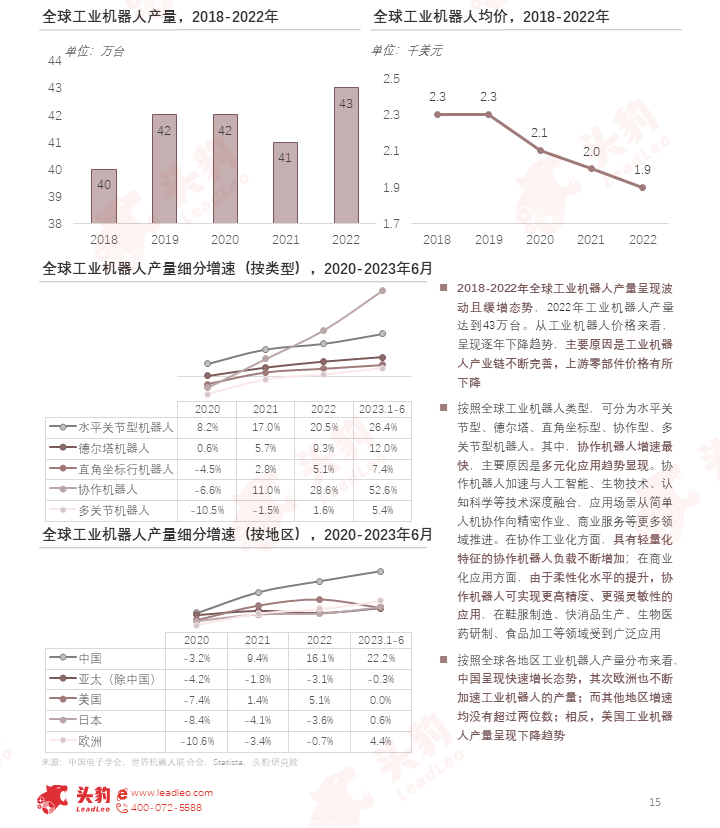

2018-2022年全球工业机器人产量呈现波动且缓增态势,并且随着产业链不断完善,工业机器人价格持续下降;在地区分布中,中国工业机器人产量呈现大幅度增长。

2022年中国工业机器人装机量占全球比重超50%,保有量已超过135万台,稳居全球第一大工业机器人市场;2022年产量达到44.3万台,预计2027年中国工业机器人市场规模达到13.3亿美元。

04工业机器人竞争格局

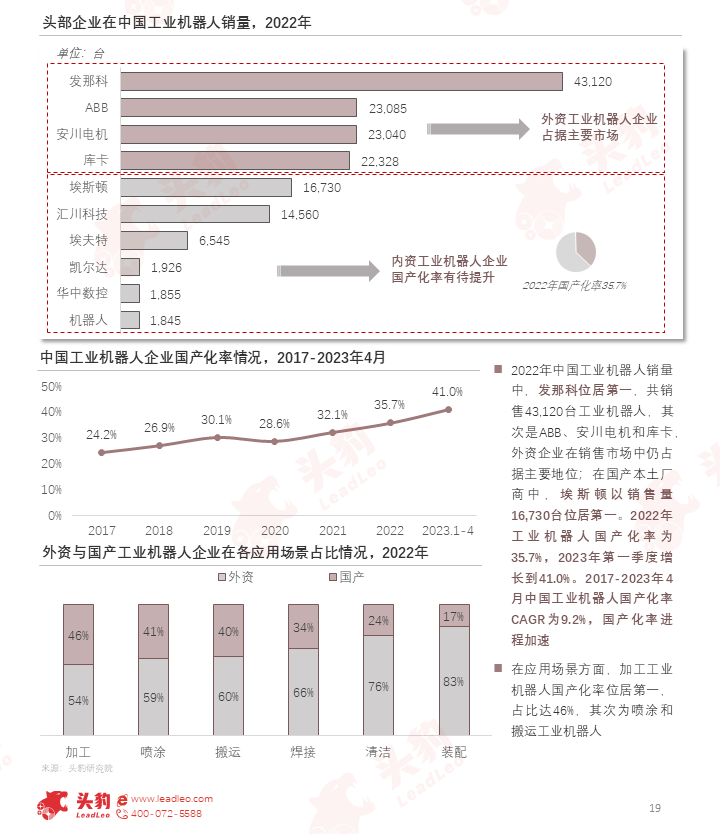

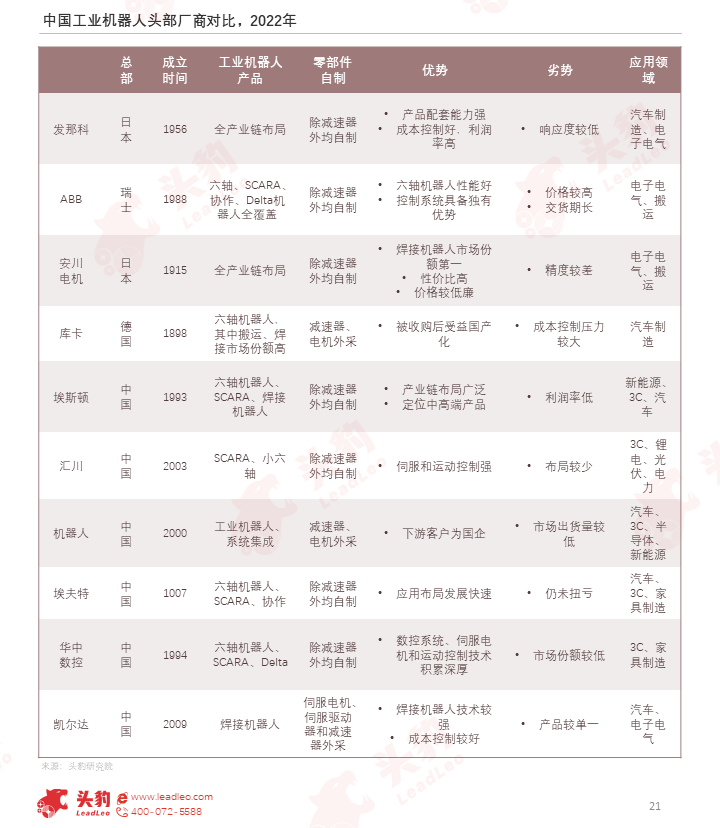

目前,中国工业机器人市场被国际企业占据绝大市场份额,分别为发那科、安川、ABB和库卡;但2022年ABB和库卡市场份额呈现下降趋势,而国产头部工业机器人厂商市场份额均加速增长。

中国工业机器人销量市场仍以国际厂商为主,国产企业埃斯顿以销售量16,730台位居本土品牌第一;总体中国工业机器人国产化率持续增长,2023年1-4月国产化率已达到41.0%。

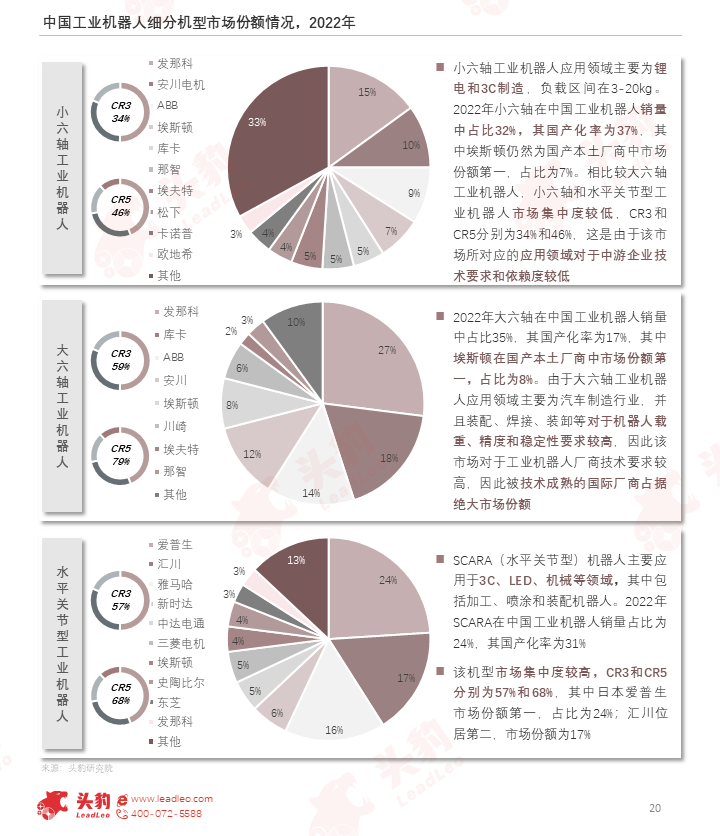

在中国工业机器人细分机型市场中,大六轴机器人市场集中度最高,其国产化率最低,这是由于其应用领域要求载重、精度和稳定性最高,技术壁垒较高,因此技术成熟的国际厂商占据绝大市场份额。

中国工业机器人竞争格局呈现以中高端产品的国际厂商为主,中低端国产厂商次之;随着国产厂商产品技术提升,例如埃斯顿、汇川和埃夫特等企业,工业机器人国产替代率将进一步扩大。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载