在港股市场整体低迷之际,获纳入港股通的股票有望迎来南向资金的“火力”支援,好处不言而喻。

而据LiveReport大数据,截至2023年12月5日,未来可能进入港股通名单的股票包括药明合联(02268.HK)、友宝在线、宜明昂科-B、科伦博泰生物-B(06990.HK)、神威药业等。

其中,科伦博泰生物(以下简称“科伦博泰”)是今年的新股,上市以来(截至12月6日收盘)股价已累涨58%,表现明显好于绝大多数生物科技同行,亦要强于同期的恒指,值得关注。

背靠科伦药业,已有产品接近商业化

科伦博泰是一家致力于创新药物的研发、制造及商业化的创新型生物医药公司,于2016年由科伦药业(002422.SZ)与四个员工激励平台在四川省成立,今年7月成功登陆港交所。

据了解,科伦药业是横跨传统医药制造(大吨位原料药及中间体、大输液业务等)、壁垒制造(高品质、高壁垒仿制药)、医药创新等多个领域的综合性领先药企。因此,背靠该公司的科伦博泰并不是“草根”出身,起步其实要高于很多同行。

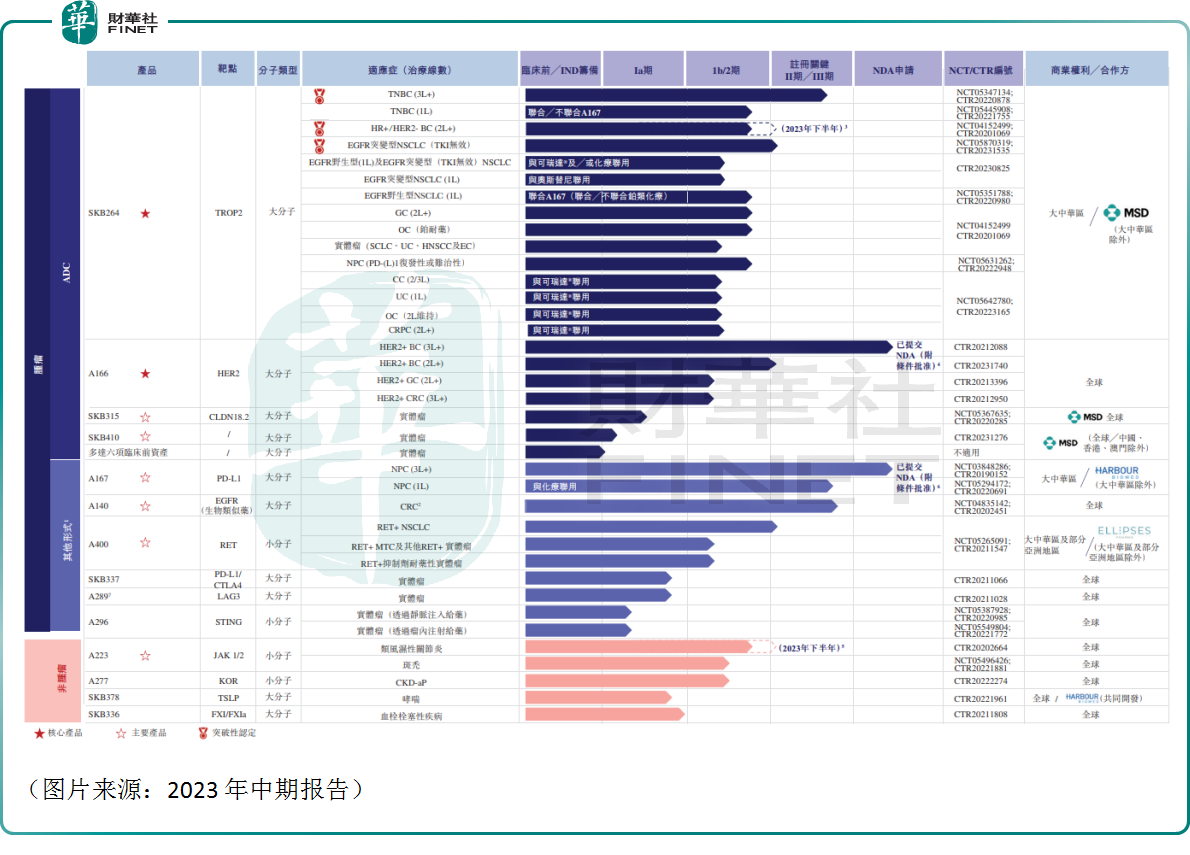

作为抗体药物偶联物(ADC)领域的领先开发者之一,科伦博泰是中国首批也是全球为数不多的建立一体化ADC研发平台OptiDC的生物制药公司之一。

从产品管线来看,目前科伦博泰已建立14款临床阶段候选药物的强大管线,其中5款处于关键试验或NDA注册阶段,其中一些距离商业化上市已经不远,产品则覆盖乳腺癌(BC)、非小细胞肺癌(NSCLC)、胃癌(GC)、结直肠癌(CRC),以及多个非肿瘤疾病及病症。

没有产品上市,营收为何连年增长?

从上图的产品管线不难看出,科伦博泰还没有产品实现商业化上市。不过,即便如此,该公司却还是实现了不错的营收表现。

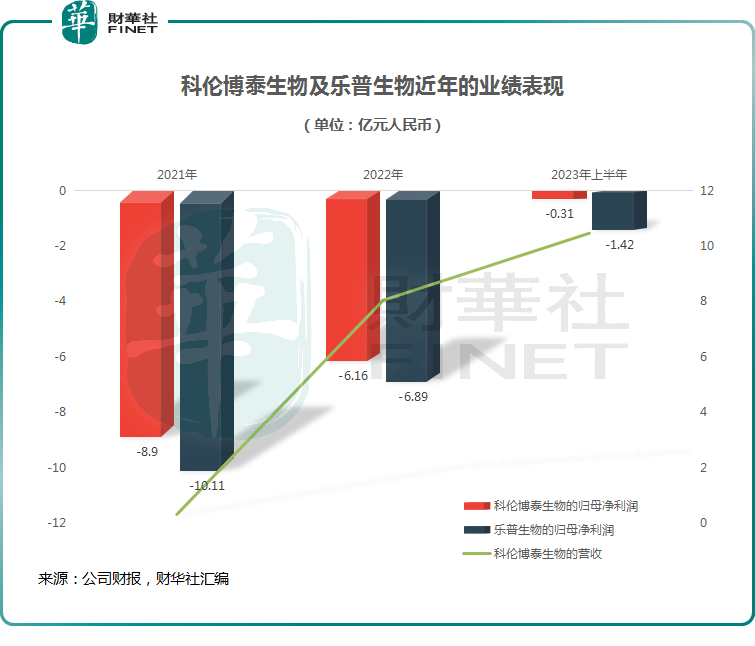

数据显示,2021年-2023年上半年,科伦博泰的营收从0.32亿元(人民币,下同)飙增到了10.46亿元,表现大幅好于同为国内ADC第一梯队的乐普生物-B(02157.HK)。

而在没有产品实现商业化的情况下,科伦博泰为什么能实现营收的飙增?

公司半年报表示,于2023年6月30日,科伦博泰签署了九项对外许可协议,包括与默沙东(MRK.US)订立的三项开发用于癌症治疗的多达九项ADC资产的许可及合作协议,前期及里程碑付款合共高达118亿美元。

根据弗若斯特沙利文的资料,科伦博泰是首家将内部发现及开发的ADC候选药物许可予前十大生物制药跨国公司的中国公司。

此外,该公司还和Ellipses就A400订立合作及许可协议,以及与和铂医药就A167及SKB378订立合作及许可协议。

通过对外授权,科伦博泰在没有商业化产品的情况下实现了营收的“腾飞”,表现亮眼。

不过事有变数。10月23日,公司公告称收到默沙东正式通知终止两项ADC项目的合作。次日(10月24日),科伦博泰低开逾10%,之后高走微幅收跌。据悉,终止合作的ADC项目均为临床前项目,对其重点项目无任何影响。不过虽然此次科伦博泰无需退款,但后续的里程碑费用也不复存在。

此外,与港股许多生物科技同行一样,科伦博泰也还处于亏损状态。

数据显示,2021年-2023年上半年,科伦博泰的归母净亏损分别为8.9亿元、6.16亿元、0.31亿元。

持续亏损很大程度上要归因于研发活动所产生的成本及开支。经查询,2021年-2023年上半年,该公司的研发费用分别为7.28亿元、8.46亿元、4.90亿元。

不过,生物科技行业想要出成绩,本来就要大笔砸钱,关键是这钱砸得值不值。就科伦博泰而言,投入资源推进研发显然是值得的。

另外,对比同行来看,乐普生物同期内的亏损分别为10.11亿元、6.89亿元、1.42亿元。

不难发现,科伦博泰近些年的亏损额小于乐普生物,也要优于百济神州等动辄巨亏几十亿元的同行,且该公司的亏损额在逐年收窄,这也是一个好迹象。

获多家机构看好,核心产品值得期待?

值得一提的是,虽然还处于亏损状态,但作为国内ADC第一梯队一员的科伦博泰却获得了中信证券、招商证券等机构的普遍看好。

从行业发展前景来看,ADC药物也被称为“生物导弹”,是一款具有靶向性的化疗药物。对于免疫治疗或其他靶向治疗不敏感的恶性实体肿瘤具有显著的肿瘤杀伤优势。

另外,ADC药物还可以从靶点、抗体、小分子毒素、连接子、偶联技术等多个角度进行优化,可改造空间大,疗效和安全性的提升空间大。

目前,ADC药物在胃癌、乳腺癌、肺癌等大瘤种中均已展现出优异的疗效,具备成为重磅产品的潜力。

太平洋证券日前曾发布研报称,化疗药物作为肿瘤治疗的常规手段之一,生物利用度低,副作用大,或被逐渐替代掉。新兴的ADC药物将会引领肿瘤化疗新时代,成为肿瘤治疗中的常规武器。

据弗若斯特沙利文预测,ADC的全球市场规模从2017年的16亿美元快速增长到2021年的55亿美元,复合年增长率为35.9%,预计2021年至2030年将以31.2%的复合年增长率快速增长。在中国市场,自CDE批准首个ADC类药物Kadcyla后,中国ADC市场预计从2021年起以79.4%的复合年增长率增长,将于2030年达到689亿元人民币。

结合科伦博泰的研发管线来看,该公司的两款核心产品SKB264及A166均是ADC药物。

其中,SKB264是一款新型3期阶段TROP2 ADC,定位为晚期单药疗法及早期联合疗法的一部分,用于治疗各种晚期实体瘤。

TROP2已经成为ADC领域新兴的热门靶点,在非小细胞肺癌、乳腺癌等癌种中成功获批上市,其他多种瘤种处于探索阶段。

新兴的热门靶点自然引得众多企业布局。从当前的竞争格局来看,全球研发靠前的TROP2 ADC,最快的是吉利德的IMMU-132,已经在三阴乳腺癌上获批上市,第一三共的DS-1062在乳腺癌、非小细胞肺癌中均处于全球注册临床阶段。

国内科伦博泰的SKB264进展最快,同样进入了临床阶段,其中三阴乳腺癌的后线适应症即将申报NDA,海外注册临床也即将在默沙东的主导下开启,是国内海外确定性最强的同类产品。

整体来看,SKB264的竞争格局相当不错。

另一款核心产品A166则是一款用于治疗晚期HER2阳性(HER2+)实体瘤的差异化新药上市申请(NDA)注册阶段HER2 ADC,定位为晚期单药疗法。

HER2是最常用的肿瘤治疗靶点之一,在多种恶性肿瘤中高表达,乳腺癌和胃癌是HER2 ADC最具潜力的两个疾病领域。

不过,和SKB264不同,HER2 ADC竞争格局激烈,在研的产品数量在30个以上。

A166的临床策略是先做HER2+后线适应症,其三线及以上HER2+ 乳腺癌已经NDA且CDE已经受理,此外A166 曲妥珠耐药后二线及以上的HER2+乳腺癌适应症已经开展注册性III期临床。

虽然A166已经很接近商业化,但先做后线适应症导致A166不会成为治疗的优先选择,市场空间比较受限,后续需关注进一步的研发进展。

结语

和多家医药企业订立合作及许可协议证明了科伦博泰的研发实力,其业绩在港股的生物科技板块中也算是比较亮眼的。

在前景方面,其所属的ADC药物赛道前景也非常光明,但科伦博泰最接近商业化的核心产品A166目前聚焦于后线适应症,其上市之后的市场空间究竟有多大值得持续关注,而另一个焦点在于SKB264是否能如预期一般率先在国内上市,以及默沙东在海外的推进速度。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载