奥林匹克精神追求“更快、更高、更强”,而数据传输则追求“更快、更安全”。随着5G、IoT以及AI技术等的发展,边缘计算成为实现更快网络传输效率的解决方案之一。

2023年末,白山云控股有限公司(以下简称“白山云”)向港交所递交了招股书,冲刺“港股独立边缘云第一股”,中金公司(03908.HK)和海通国际为联席保荐人。

主营边缘云服务,业务已扩展至海外

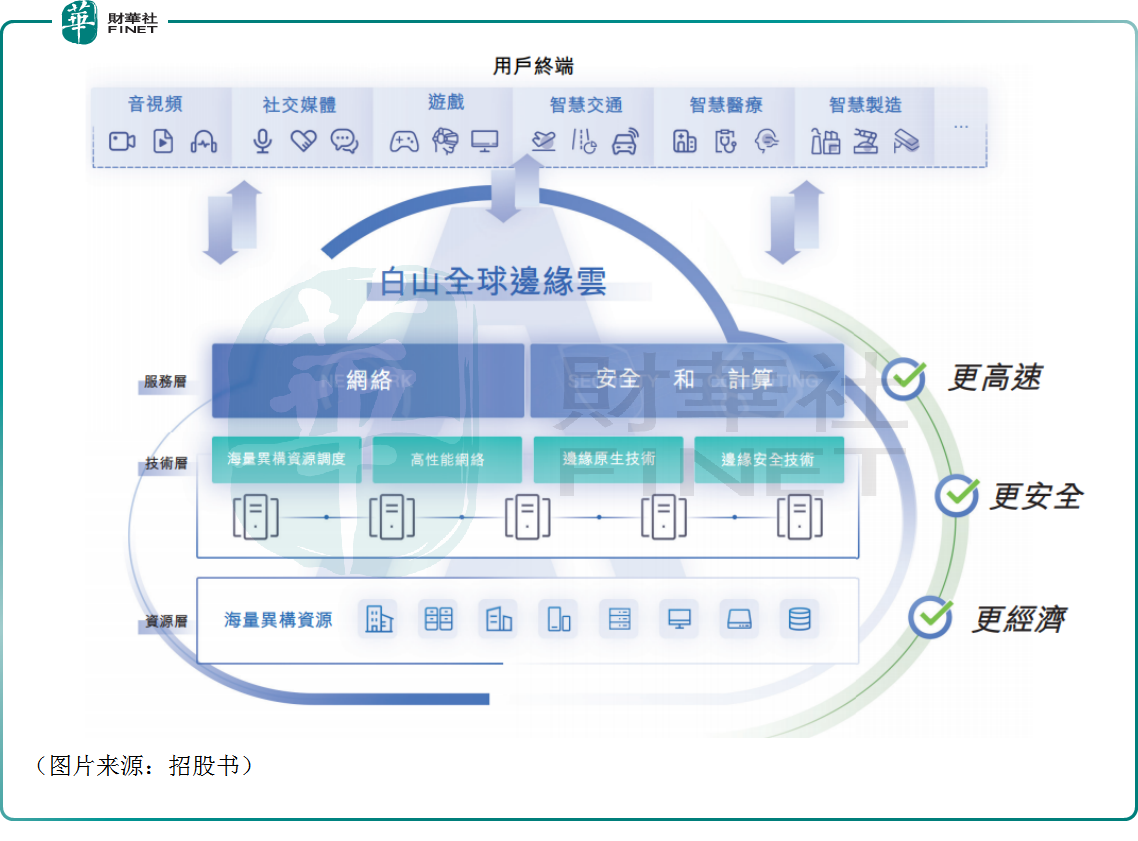

白山云成立于2015年。经过多年发展,该公司已经构建了一个全球一体化边缘云平台,利用专有的尖端技术,包括海量异构资源调度技术、全球高性能SD-WAN技术、边缘原生技术和边缘安全技术,可为客户提供高速、安全及经济高效的数字体验,覆盖了音视频、游戏、交通等多个应用场景。

具体而言,白山云的边缘云服务主要包括网络服务、安全和计算服务两大类。

其中,网络服务主要包括边缘全站加速网络、边缘下载交付网络及边缘流媒体交付网络。通过这项服务,该公司帮助客户连接全球数十亿终端用户,加快内容的传输速度,增强用户体验,实现提质增效。

安全和计算服务主要包括边缘安全、零信任安全访问、安全智能组网及边缘计算。该项服务使客户能够安全地访问网络及计算资源,并在互联网边缘端保护其数据及应用程序。

白山云亦表示,公司在车联网、物联网、AR/VR、AIGC、工业控制系统、云游戏及智慧城市等各种应用场景中可以有效保证实时传输及提供可靠的安全保护。

而截至2023年6月30日,白山云在超过50个国家和地区的300多个城市部署了1700多个全球边缘节点,网络带宽超过80Tbps。

与此同时,该公司也已将业务范围扩展至东南亚、中东、美国及欧洲等快速增长的市场。

根据灼识咨询报告,按2022年总收入计算,白山云已是中国第二大独立边缘云服务供应商。

营收实现增长,亏损问题长存

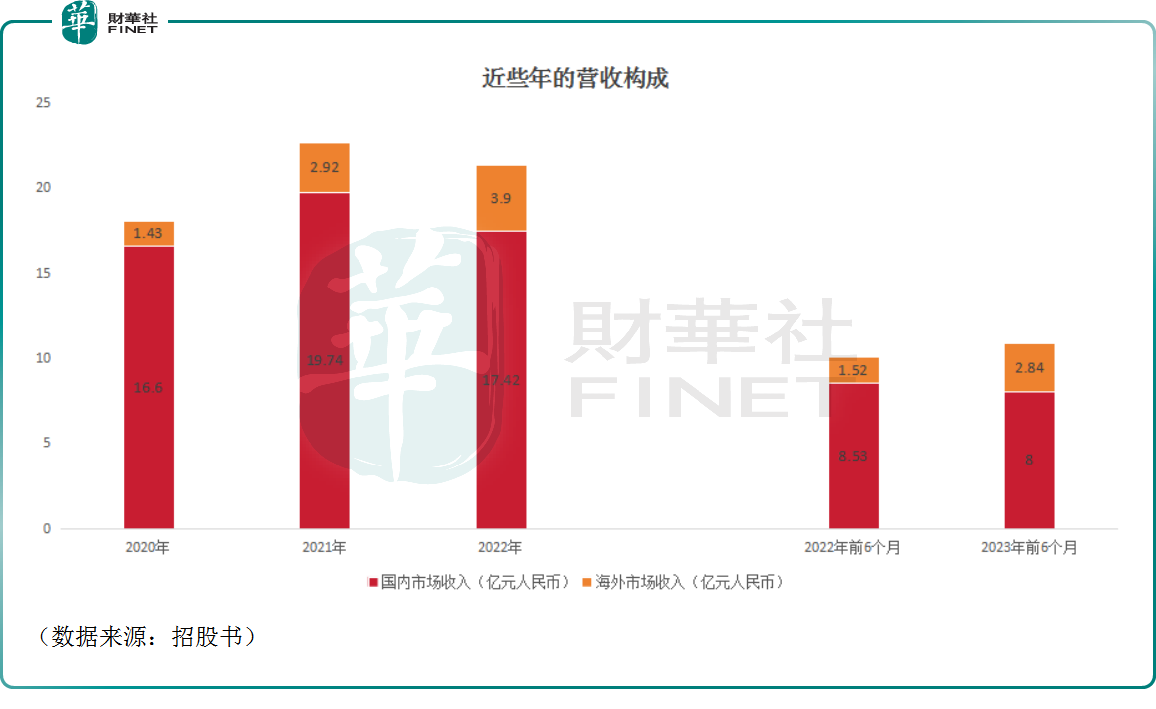

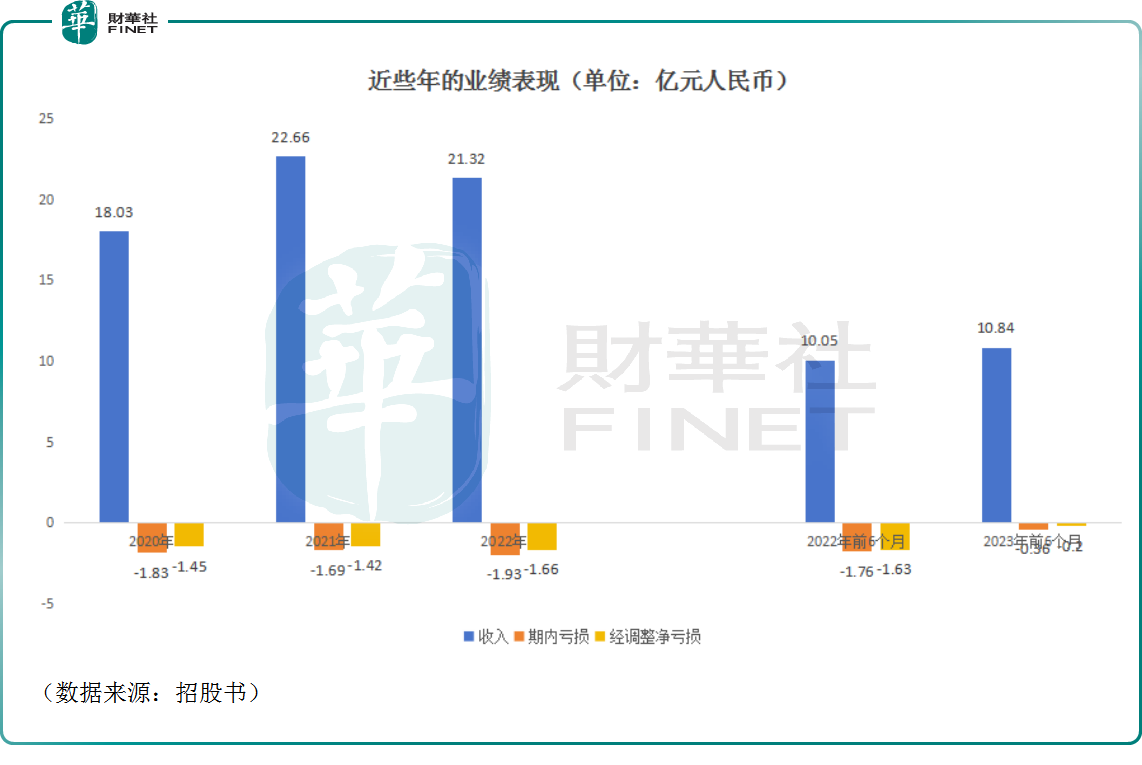

在业绩方面,数据显示,2020年-2022年,白山云的营收分别为18.03亿元(人民币,下同)、22.66亿元、21.32亿元。2023年上半年,白山云实现营收10.84亿元,同比增长7.9%。

其中,2020年-2023年上半年,海外市场的收入分别为1.43亿元、2.92亿元、3.90亿元、2.84亿元,贡献占比也已经从2020年的7.94%增加至2023年上半年的26.22%。

总的来看,最近几年,白山云的营收表现还不错,其中海外市场的贡献不容忽视。

根据灼识咨询报告,按2022年海外收入计算,该公司是具有成熟海外业务的中国独立边缘云服务供应商中增长最快的一家。

不过,在利润端,白山云一直处于亏损之中。

数据显示,2020年-2023年上半年,白山云的期内亏损分别为1.83亿、1.69亿、1.93亿元及3590.2万元。

从经调整净亏损来看,2020年-2023年上半年,白山云的经调整净亏损分别为1.45亿、1.42亿元、1.66亿元、2043.5万元。

其在招股书中表示,公司历史净亏损主要是由于业务迅速扩张,网络基础设施(如服务器和网络交换机)的前期投资及其他成本及费用相对较大,但尚未产生盈利业绩。从毛利率来看,2020年至2023年上半年,白山云毛利率分别为4.3%、7.4%、9.1%及12.7%,虽整体呈上升趋势,但依旧不高。

作为一家持续亏损的企业,白山云的现金情况引起了投资者的关注。

招股书显示,截至2023年6月30日,该公司持有的现金及现金等价物为6067.5万元。

可见,白山云的现金情况相当紧张。

事实上,在现金吃紧的情况下,该公司各期的财务成本也对利润产生了侵蚀。数据显示,2020年-2023年上半年,白山云的财务成本分别为3241.9万元、3589.5万元、4165.3万元及1918.9万元。

现金吃紧或许也是该公司再度闯关资本市场的主要原因。

行业面临激烈竞争,客户高度集中带来风险

展望行业的发展前景,在分布式架构中,数据存储及处理活动通过最佳传输路径更接近终端用户,利用这种架构,边缘云让企业能够以更小的延迟及更低的成本提供更好的数字体验,具有比较突出的优势。

边缘云的采用则对与边缘云兼容的网络、安全和计算服务提出了新的市场需求。

数据显示,按收入计算,全球边缘云服务行业的市场规模从2018年的1045亿元增加至2022年的3927亿元,预计于2027年将达1.46万亿元,2022年至2027年的复合年增长率为30.1%。

其中,以收入计,中国边缘云服务行业的市场规模预计由2022年的555亿元增长至2027年的人民币2240亿元,复合年增长率为32.2%。

此外,随着边缘网络基础设施和设备的不断建设,东南亚和中东等新兴市场的边缘云服务将在2022年至2027年的未来五年内大幅增长,复合年增长率为30%以上。

总体而言,边缘云服务行业的市场增速比较可观,增长潜力有值得期待的地方。

只不过,这个行业里的竞争也非常激烈。

根据招股书,按收入计算,白山云在中国边缘云服务行业排名第9位,2022年的市场份额约为3.1%。

排在前面的有中国移动(00941.HK)、中国联通(00762.HK)、中国电信(00728.HK)这三大电信运营商,还有多家公有云运营商。

虽然说白山云作为独立边缘云服务供应商有自己的优势,但前面的三大电信运营商及公有云运营商无疑是实力更加强劲的一方,拥有的资源也多。

白山云在招股书中称,公司预计未来竞争将继续加剧。在这种大背景下,白山云能抢得多少市场份额很难说。

另外,在目前的情况下,白山云自己还存在着客户高度集中的问题。

数据显示,2020年-2023年上半年,来自最大客户的收入占当期总收入的比重分别为42.6%、34.4%、47.9%及36.8%,来自前五大客户的收入分别占同期总收入74.5%、74.9%、76.9%及63.4%。

这也意味着,白山云一旦失去某一位大客户,业绩将大受影响,而在激烈的竞争环境下,这一点带来的风险是存在的。

结语

综合来看,边缘云服务市场增长潜力不错,白山云在边缘云服务领域也有不错的行业地位,但面临的困难也不少。其中,面对吃紧的现金流,白山云亟需通过IPO募集资金“补血”。

而招股书披露,该公司如果成功上市,募得的资金将有如下用途:其一,用于拓展及改善服务网络及产品;其二,用于推动研发工作及提升公司的技术能力;其三,用于选择性地物色策略投资及收购机遇;其四,用于加强公司的营销能力及扩展全球业务;最后用于营运资金及其他一般公司用途。

白山云计划的募资用途相当多样化,也在一定程度上表明了此次IPO对于公司未来发展的重要性。

不过,该公司这次能否成功登陆港股市场仍有待时间来验证。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载